$中航科工(02357)$作为港股中仅有的两支军工股之一,中国航空工业集团为公司控股股东(持股52.81%),空中客车持股5%(2014年中期入股,最新一次增持价格4.9港元)。2019年已过去大半,公司的股价虽然在前两个月变现不错,上涨超过13%,但是今年截至到昨天公司股价下跌幅度已超过12%。

作为H股全流通央企第一家军工国改企业,且旗下4家A股上市子公司今年股价均是上涨,认为中航科工估值偏低,投资价值凸出。

一、业绩概况:收入、利润实现双增长,营收增速加快!

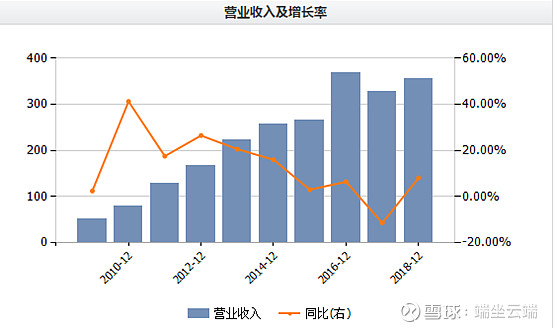

1、去年实现营业收入355亿元,同比增长8.14%。扭转2017年营收负增长的颓势。过往10年营收复合年增长率为24%。

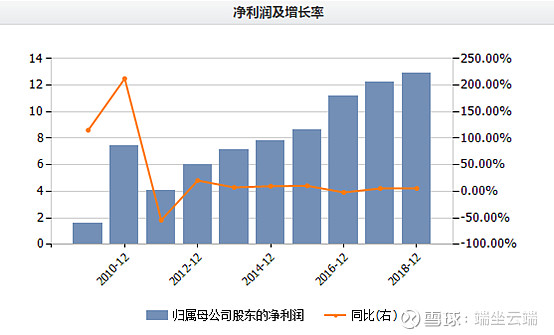

2、去年中航科工实现扣非后归母净利润共10.1亿元,同比上升2%。除过2009年至2012年,2013年至今,公司的净利润增速保持在2%左右,虽然增速较慢,但非常稳定。

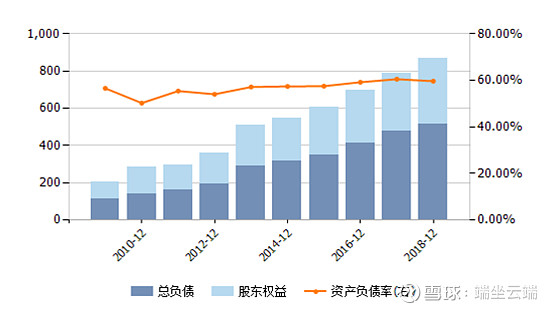

3、资本结构:公司过去十年总资产不断扩大,但资产负债率均保持在60%附近,公司资本结构稳定,债务状况平稳。

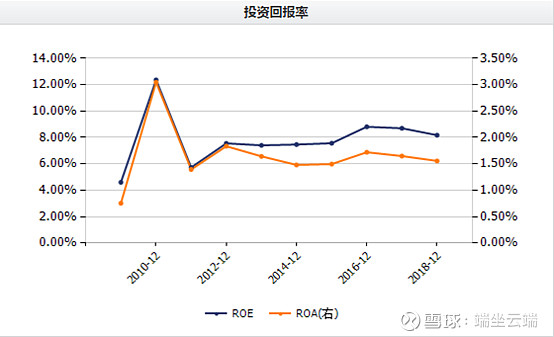

4、ROE、ROA,公司净资产收益率和资产收益率常年分别保持在8%和1.5%附近,2016年时达到最高。投资回报率稳定。

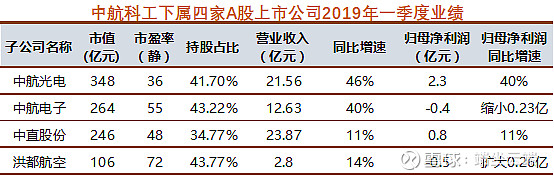

5、四家子公司业绩概况

A、2019年一季度中航科工旗下4家上市公司经营数据如下:

增速最快的是$中航光电(SZ002179)$和$中航电子(SH600372)$,收入同期增速超过40%。实现净利润最多的是中航光电,增速亦超过40%。这也是中航科工近期选择增持中航光电而不是其他几家的原因之一。

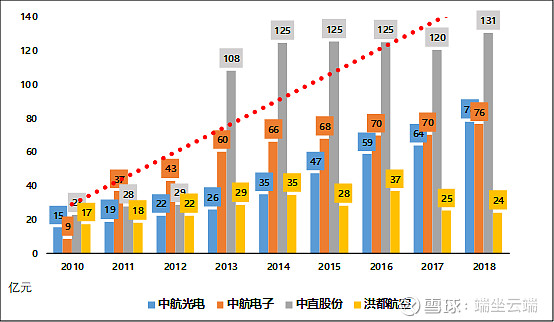

B、从长周期来看4家A股上市公司过往十年的营收基本呈现上升趋势,其中中直股份的收入最多从2013年开始已经突破100亿大关。其中增速最快的是中航光电,营收规模从2010年的15亿元,到去年的78亿元,年复合增长率为26%。

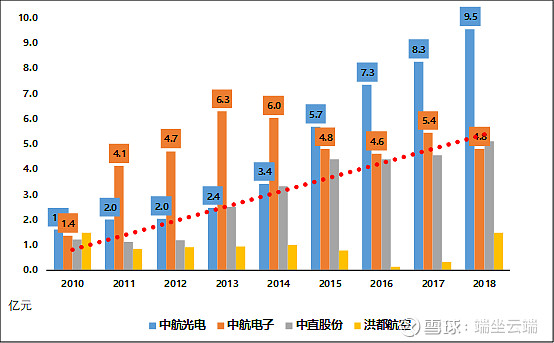

C、净利润层面,增长表现最好的依然是中航光电,去年利润接近10亿元,2010-2018复合年增长率为29%,比收入增长还要高3个百分点。

而其他三家的净利润增长都不是很稳定,中航电子近几年相较于前些年下降较多,中直股份近几年净利润增长较少,洪都航空净利润波动最大。

总的来说,中航科工的业绩不能算特别亮眼,但是基本面概况比较稳定,且附属子公司中航光电近几年的增长势头非常强劲。不过就中航科工来说现阶段业绩的好坏只是公司表现的一个参考面,更多的还需要结合其他层面来综合判断公司未来的投资价值和股价表现。

二、技术:国内航空业半个脊梁

由当年最早的二航重组出的中航科工现在的业务可以说遍布整个航空业。旗下直接参股或者间接参股的公司多达11家之多,业务也从航空产品制造、直升机制造、导弹到无人机开发制造、电子连接器、光学组件制造与销售。

而且根据天眼查数据显示中航科工作为控股公司截止2014年的已经获得了行业内12项专利权。

母公司中国航空工业集团已审批的专利数为69个。

再来看公开信息较多的四家上市子公司的技术实力:

1、中航光电

2007年深交所上市,公司是专业从事中高端光、电、流体连接技术与设备的研究与开发。目前自主研发各类连接产品300多个系列、25万多个品种。截止2015年底累计获得授权专利2000余项,主编并发布行业标准200多项。

公司的产品广泛应用于航空航天和军事领域、通讯网络与数据中心、轨道交通、新能源汽车、电力、石油装备、医疗设备以及智能装备等民用高端制造领域;产品远销欧洲、日韩海外30多个国家和地区。

2、中航电子

这家子公司主要提供综合化的航空电子系统整体解决方案,产品包括飞行控制系统、雷达系统、光电探测系统、座舱显示控制系统、电驱动与控制系统和基础元器件等航空电子相关领域,处于行业内领头地位。

3、中直股份

公司主要从事的是航空产品及零部件的开发、设计研制、生产和销售。航空科学技术开发、咨询等。现有的核心产品包括直8、直9、直11、AC311、AC312、AC313等型号直升机及零部件。是国内直升机制造业的主力军并且在国内处于技术领先地位。

4、洪都航空

从事的是航空飞行器的研发、制造、销售和服务等业务。主要是初、中、高级教练机系列产品及零件、部件的设计、研制、生产、销售、维修及服务保障等;当前主要产品为K8教练机、L15高级教练机。主要为C919大飞机项目,及波音公司转包生产项目。洪都的利剑也将会为我国的国防力量做出杰出贡献,

航空航天业不同于其他行业,本身就有着较高的技术壁垒,以整个中航系在业内的地位,要想撼动的概率微乎其微。其对于我国国防力量的贡献也是不可量化的。

近期随着贸易摩擦的升温,央视公布了我国太赫兹波技术的新发展,此项技术从最初的基础科学,到军事、航天、通讯等方面不断发展。这项太赫兹波技术在雷达上的运用,有着传统红外成像系统无法具备的强穿透能力,而且受到外界强光线的干扰极小。可以说是当前雷达技术最具有发展潜力的其实,而研制完成此项技术的正是中航科工二院的23所,并且已经开始试验。一旦最终试验成功,最发达的隐形战机F-22、F-35将也无法逃过它的法眼。正是由于技术的不断更迭,才能使我们在此项技术上走在了世界前列,甚至说在某些方面已经超过了西方国家。

三、H股全流通央企第一家、军民融合改革典范

6月13日,时任证监会主席在陆家嘴论坛上宣布将进一步扩大资本市场对外开放的9项政策措施。就此,证监会有关负责人表示:在2018年开展中航科工、联想控股、威高股份三家H股“全流通”试点后,认为现阶段H股“全流通”已具备全面推开的条件,标志着国企改革和资产证券化来到一个新的阶段。

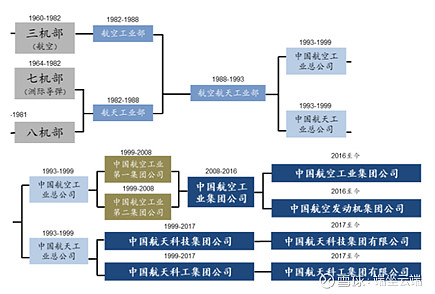

对于中航科工所处的军工行业,国内军工集团过往多年发展中已经历过多次战略性重组。由最早重工业部的三级航空部、七机洲际导弹部和八机战术导弹合并重组为航空航天工业部,分别成立中国航空工业总公司和中国航天工业总公司。到今天航空工业总公司已分拆为中国航空工业集团公司和中国航空发动机集团公司,而航天工业总公司已分拆为中国航天科技集团有限公司和中国航天科工集团有限公司。

至此中航科工算是正式重组成立,并与2018年6月15日开始实行H股全流通。成为央企H股全流通第一家试点企业。从长远看:全流通后对于公司资产证券化以及资本运作肯定是利大于弊,主要有以下几个原因:

1、之前被严重低估的资产,在获得全流通后,可以按照市场价格进行价值重估,可享受到10%-30%的估值溢价。

2、有助于资本市场推动公司业务发展,从之前仅可以从政府得到资金支持,全流通后为公众资金的注入打开通道,对于公司大力发展其业务更大的提供了资金面的帮助。

3、各类基金、投资银行等金融机构可以参与到企业的公司制改造,不仅扩大企业融资渠道,更是加速中央企业产融结合的进程。

总之,在全流通之后,公司股票的流动性加强,为公司的估值带来更多的可能;其次通过资本市场的参与更有利于公司在未来的自身业务进展,逐步做大上市公司平台。

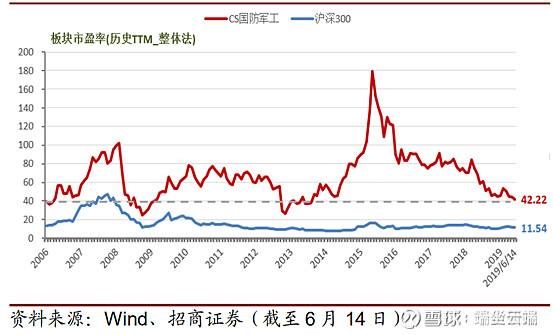

四、估值:行业估值回落至6年前水平,公司估值同比优势明显。

截止当前,国内军工行业整体PE约为42倍,已回落至2013年中行业水平,虽然高于沪深300的平均估值水平,不过当前估值水平却在军工业历史估值底部附近。

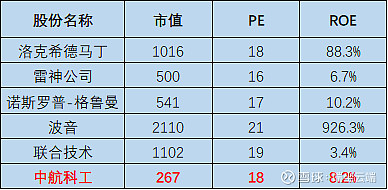

如果对比美股相关军工航天企业在二级市场的一些指标。中航科工的当前的估值水平处于行业内平均偏下。

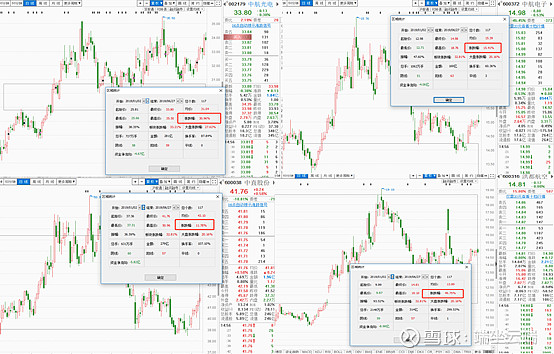

五、今年表现,4家子公司股价均为上涨,仅母公司中航科工下跌。

这四家里表现最好,股价涨幅最高的是洪都航空,今年涨幅接近50%,其次表现较好的是中航光电,今年上涨超过31%。

而作为他们的母公司中航科工,2019年的股价却下跌近13%。

综上:从基本面表现上来看,中航科工的业绩比较稳定,这两年营收和利润也在不断扩大。而作为H股全流通的第一支央企改革试点股,引领国内军工国企改革道路,而且接下来军工的核心投资逻辑还是:军工资产证券化和业绩优良的核心资产。中航科工估值相对安全,投资价值逐渐凸显,可保持积极关注。@今日话题 @雪球问问 @雪球达人秀 @今日头条