$中国燃气(00384)$

先说结论:公司业绩还可以,没下滑就很不错了。感觉没有特别突出的地方。

公司名称:中国燃气控股有限公司(简称“中国燃气”或“中燃”)

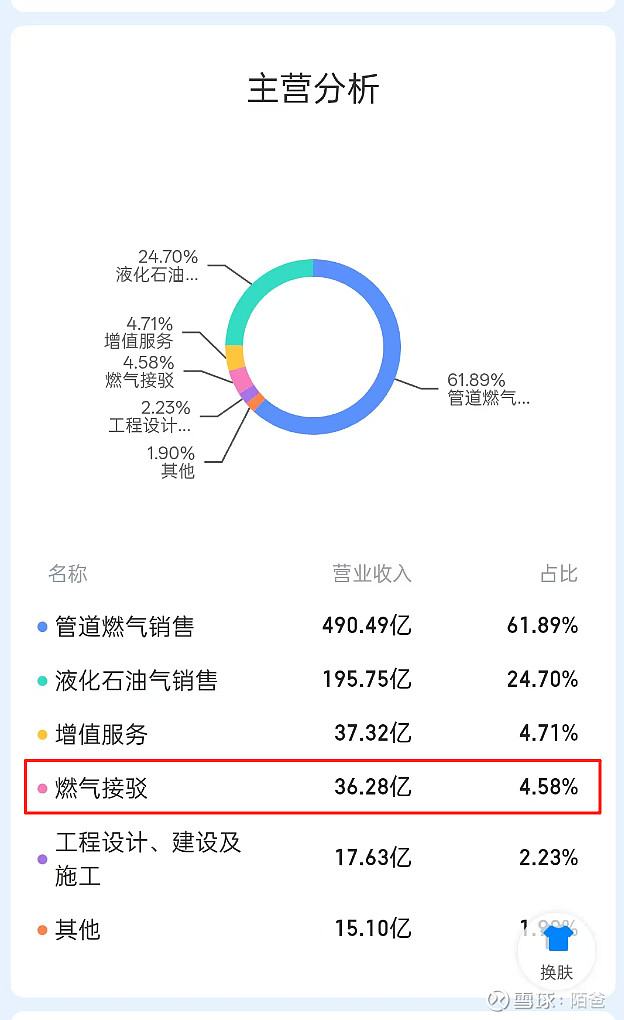

主要业务:中国最大的跨区域综合能源供应及服务企业之一,主要从事城镇燃气管道基础设施建设、天然气和液化石油气(LPG)输送、加气站运营,以及相关技术研发。

业务结构:以管道天然气业务为主导,同时涵盖液化石油气、液化天然气、智慧能源服务、燃气设备及厨房用具、以及新零售业务。

财务概要(截至2025年3月31日)

营业额:79,258,009千港元,同比下降2.6%。

毛利:11,263,173千港元,同比下降0.4%。

本公司拥有人应占溢利:3,251,614千港元,同比增长2.1%。

每股基本盈利:0.60港元,同比增长1.7%。

自由现金流:4,661,031千港元,同比增长8.7%。

总资产:148,220,570千港元,同比下降0.3%。

股息:建议派发末期股息每股35港仙,全年股息共每股50港仙。

运营数据

管道燃气项目总数:662个,与去年持平。

累计接驳住宅用户:48,451,788户,同比增长3.0%。

天然气销售量:39,959.8百万立方米,同比下降4.2%。

新接驳用户:居民用户1,400,521户(同比下降15.5%),工业用户2,573户(同比增长8.6%),商业用户44,206户(同比增长46.1%)。

业务领域

天然气业务:强调天然气作为清洁能源在“双碳”目标中的重要性。面对房地产行业低迷,公司通过“城市更新”政策挖掘存量用户潜力。

液化石油气(LPG)业务:集团是国内最大的垂直一体化LPG运营服务商,销售量386.8万吨,同比下降3.2%。

增值服务:聚焦家庭生活场景,拓展智能家居、安防产品及旧房改造等业务。

综合能源:加速向“绿色城市运营商”转型,发展新能源基础设施及智慧能源解决方案。

未来展望

公司将继续以“安全为基、效益为本、创新为魂”为原则,深化数字化和智能化转型。

积极响应国家“双碳”战略,推动绿色低碳技术创新,探索“智慧燃气+综合能源服务”新模式。

好的,我将详细分析中国燃气控股有限公司2024/25财政年度的各项财务数据,并探讨其变动原因。以下分析基于您上传的《2024/25年报》中的财务概要部分,并结合管理层讨论与分析的内容,以财务数据详细分析

1. 营业额

2024/25财年:79,258,009千港元

2023/24财年:81,410,133千港元

变动:下降2.6%

变动原因分析:

天然气销售量下降:报告指出,天然气总销量从41,698.4百万立方米下降至39,959.8百万立方米,同比下降4.2%。其中,贸易与直供管道业务销量下降9.6%,主要受到暖冬天气和工业需求疲弱的影响。

液化石油气(LPG)业务收入增长有限:尽管LPG销售收入同比增长8.9%至19,575,477千港元,但销量同比下降3.2%至386.8万吨,整体对营业额的拉动作用不足以抵消天然气业务的下滑。

宏观经济环境影响:国内经济面临周期性和结构性压力,居民消费意愿不强,工业订单阶段性收缩,导致整体能源需求增速放缓,影响公司收入。

2. 毛利

2024/25财年:11,263,173千港元

2023/24财年:11,304,123千港元

变动:下降0.4%

毛利率:14.2%(2023/24财年为13.9%)

变动原因分析:

毛利微降:毛利下降幅度小于营业额下降幅度,主要得益于毛利率的微幅提升(从13.9%增至14.2%)。

成本优化:公司通过拓宽气源渠道、利用国家管网公司资源降低采购价格,实现了成本优化,提升了单位销售的盈利能力。

业务结构调整:增值服务业务收入同比增长2.1%,经营性利润增长10.6%,对整体毛利的贡献有所增加,部分抵消了天然气和LPG业务的毛利压力。

能源价格波动:国际能源价格震荡上行,但公司通过上下游价格联动机制的落地,部分缓解了成本压力。

3. 本公司拥有人应占溢利

2024/25财年:3,251,614千港元

2023/24财年:3,184,939千港元

变动:增长2.1%

变动原因分析:

财务费用减少:财务费用同比减少15.1%至1,802,182千港元,主要得益于平均融资成本从4.8%下降至3.8%,以及公司利用境内低利率环境优化融资结构。

毛利结构改善:尽管毛利总额微降,但高利润率的增值服务业务增长,整体盈利能力有所提升。

经营效率提升:公司通过数字化平台和智能化管理降低了运营成本,提升了整体效益。

非经常性项目影响:经调整纯利(非香港财务报告准则计量的指标)同比下降13.8%,表明部分溢利增长可能来自非核心业务或一次性收益的贡献。

4. 每股基本盈利

2024/25财年:0.60港元

2023/24财年:0.59港元

变动:增长1.7%

变动原因分析:

溢利增长驱动:每股基本盈利的增长与本公司拥有人应占溢利的增长(2.1%)基本一致,反映了公司盈利能力的提升。

股本结构稳定:报告未提及重大股本变动或股份回购计划,因此每股盈利的增长主要来源于净利润的增加而非股本稀释或收缩。

5. 经营性现金净额

2024/25财年:6,440,956千港元

2023/24财年:11,340,195千港元

变动:下降43.2%

变动原因分析:

资本支出控制:尽管公司强调控制资本开支,但经营性现金流的显著下降可能与应收账款回收速度放缓或营运资金需求增加有关。

市场需求疲软:天然气销量下降和房地产行业低迷导致新用户接驳收入减少(新接驳居民用户同比下降15.5%),影响现金流入。

投资活动现金流出:虽然报告未详细列出,但部分现金可能用于基础设施改造或新能源项目投资,导致经营性现金流减少。

6. 自由现金流

2024/25财年:4,661,031千港元

2023/24财年:4,288,773千港元

变动:增长8.7%

变动原因分析:

资本开支管理有效:公司有效控制了资本开支,使得自由现金流在经营性现金净额大幅下降的情况下仍实现增长。

财务结构优化:通过降低融资成本和优化债务结构,公司减少了财务现金流出,间接支持了自由现金流的增长。

业务盈利能力提升:增值服务和综合能源业务的高利润率增长为自由现金流提供了正向贡献。

7. 总资产

2024/25财年:148,220,570千港元

2023/24财年:148,697,724千港元

变动:下降0.3%

变动原因分析:

资产规模稳定:总资产微幅下降,反映了公司在审慎投资策略下的资产配置调整,未新增重大城镇管道燃气项目。

固定资产折旧:部分老旧管道和设施的折旧可能导致资产账面价值减少。

现金及流动性增加:银行结余及现金同比增长10.7%至9,163,796千港元,部分抵消了其他资产类别的下降。

8. 银行结余及现金

2024/25财年:9,163,796千港元

2023/24财年:8,280,335千港元

变动:增长10.7%

变动原因分析:

现金流管理加强:公司通过优化营运资金管理和控制资本开支,积累了更多的现金储备。

融资活动支持:报告提到公司与多家银行保持长期合作关系,可能通过低成本融资增加了现金储备。

为未来投资储备资金:现金增加可能为未来的新能源项目或基础设施改造提供资金支持。

9. 股东权益

2024/25财年:53,864,695千港元

2023/24财年:53,927,655千港元

变动:下降0.1%

变动原因分析:

股息派发影响:公司全年派息每股50港仙,派息比率达83.3%,对股东权益形成一定程度的减少。

盈利积累有限:尽管本公司拥有人应占溢利增长2.1%,但在高派息比率下,留存收益增长有限,导致股东权益基本持平。

10. 主要财务指标

平均融资成本:3.8%(2023/24财年:4.8%),下降1个百分点。

流动比率:0.95(2023/24财年:0.90),上升0.05。

毛利率:14.2%(2023/24财年:13.9%),上升0.3个百分点。

净资产负债比率:79%(2023/24财年:79%),持平。

变动原因分析:

平均融资成本下降:公司充分利用国内低利率环境,优化债务结构,降低了融资成本。

流动比率上升:银行结余及现金的增加提升了流动资产水平,增强了短期偿债能力。

毛利率提升:成本优化和业务结构调整(增值服务占比提升)是毛利率微增的主要原因。

净资产负债比率稳定:尽管总资产和股东权益微降,但净借贷与权益的比例保持稳定,反映了公司财务结构的稳健性。

总结与总体评价

收入与盈利表现:2024/25财年,公司营业额和毛利小幅下降,主要受到天然气销量减少和宏观经济环境的影响,但通过成本优化和业务结构调整,本公司拥有人应占溢利和每股基本盈利实现小幅增长。

现金流与流动性:经营性现金净额大幅下降43.2%,反映了市场需求疲软和营运资金管理的挑战,但自由现金流增长8.7%,得益于资本开支控制和融资成本降低。银行结余及现金增加10.7%,增强了公司流动性。

财务健康度:平均融资成本下降、流动比率提升和净资产负债比率稳定,显示公司在复杂经济环境下保持了较好的财务稳健性。

外部环境影响:房地产行业低迷、暖冬天气、工业需求疲弱以及国际能源价格波动是影响公司财务表现的主要外部因素。

内部策略成效:公司通过数字化管理、上下游价格联动机制、多元化业务布局(增值服务和综合能源)以及审慎投资策略,部分抵消了外部不利影响。