在长期投资中,有效市场假说(EMH)与噪声市场假说的对立,揭示了不同市场的本质差异。美股更接近有效市场,价格充分反映信息;A股则受噪声驱动,价格常偏离价值。这一差异决定了指数投资策略的选择:美股宜采用市值加权指数,A股更适合基本面加权指数。

一、美股的有效市场特质与市值加权策略

1.有效市场假说认为,价格已吸收所有公开信息,投资者难以持续战胜市场。美股作为半强式有效市场的代表,机构主导、信息透明,例如标普500指数成分股的价格能快速反映企业盈利等基本面数据。

2.——截取自《股市长线法宝》:在市值加权型指数中,无论股票价格达到什么水平,它都不会被出售。这是因为,如果市场是有效的,股票价格代表着公司的基本面,投资者没有必要买入或卖出股票。

3.市值加权指数(如标普500)天然赋予优质公司更高权重,避免主观偏差,在有效市场中可精准捕捉整体增长。历史表明,此类指数长期收益稳定,成本低廉,成为被动投资的首选。

二、A股的噪声市场属性与基本面加权逻辑

1.噪声市场假说指出,非理性交易(如追涨杀跌、信息不对称)会导致价格长期偏离价值。A股换手率高、散户占比大,实证研究显示其尚未达到弱式有效,例如政策传闻和短期情绪常引发股价剧烈波动。在此环境下,市值加权指数易受高估值股票拖累,放大泡沫风险。

2.——截取自《股市长线法宝》:基本加权型指数的一个优点是可以减少“泡沫”的出现,泡沫指的是股息、盈利或其他代表公司价值的客观指标并未增加,股票价格却大幅上涨的现象。

3.基本面加权指数(如以股息率、市盈率,市净率、自由现金流率等基本面指标为权重)直接锚定企业基金面指标,剥离市场噪声,避免对高估值股票的过度配置。这一策略在A股这类低效市场中,能更有效地挖掘低估资产,提升抗风险能力。

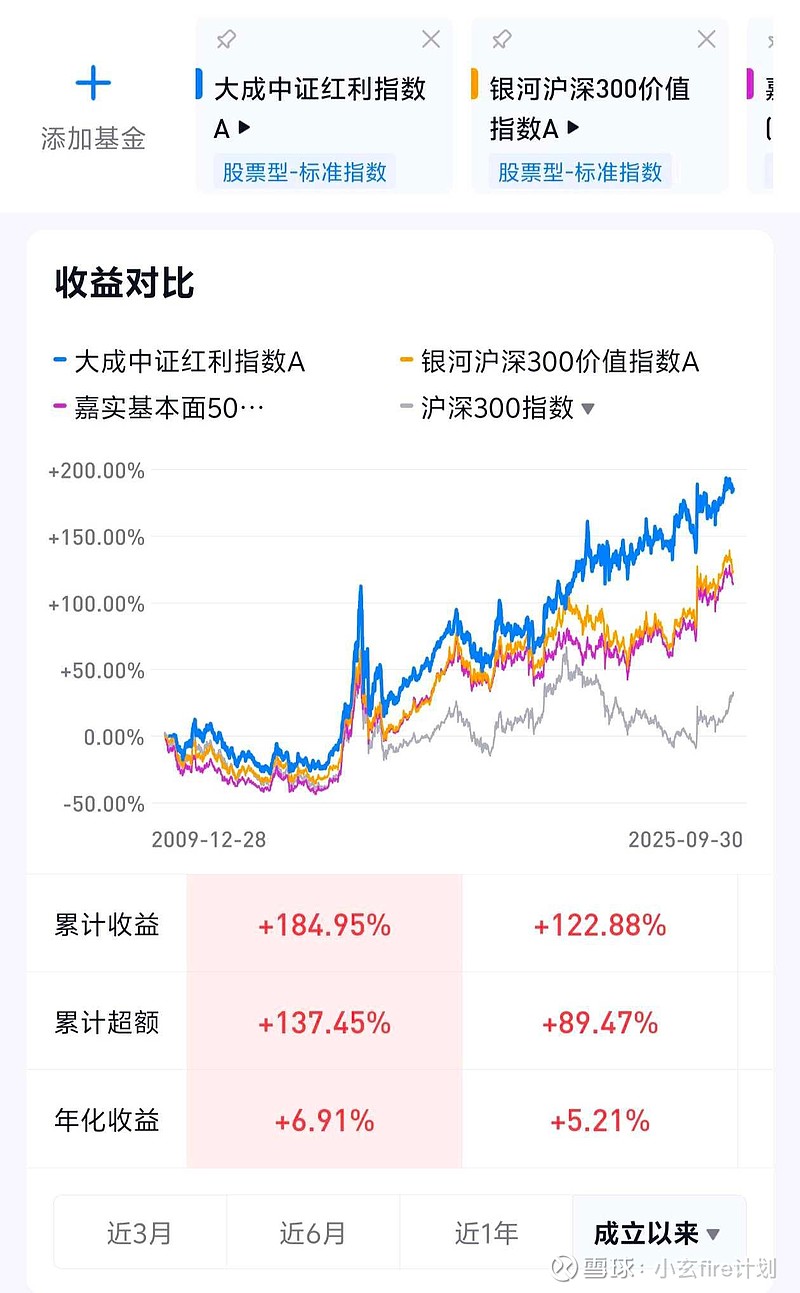

(场外基金十年实盘,各种基本面加权指数与市值加权指数沪深300对比)

三、策略总结:因市施策,优化长期收益

投资者的核心任务是根据市场有效性选择指数工具。在有效市场(如美股),简单跟随市值的指数即可分享增长;在噪声市场(如A股),需通过基本面加权规避定价偏差

免责声明:市场动态变化,本文观点基于理论及历史数据,不构成投资建议。