去年年初学习了厨卫行业,网页链接,当时认为:

个人觉得老板电器和万和更靠谱些。华帝19年营业收入下降,20年上半年又大幅下降,有点不靠谱。美大觉得现在市值偏高了

快2年过去了,现在回头看,错得太离谱. 万和是涨的不错,但主要是最近炒作空气能热泵概念. 老板却是跌的最多的.华帝2021年恢复的很好.美大现在市场还是给了和老板一样的高的PE. 所以选择股票只看一年是远远不够的。

所以想回头再学习一下。

先看行业情况:

2021年

传统厨电品类:1)从产品规模上,零售量略有下滑,零售额仍有提升。据奥维云网(AVC)推总数据显示,2021年,油 烟机整体规模2150万台、333亿元,零售量同比下滑6%,零售额同比增长4%。2021年,燃气灶整体规模2543万台、191亿元, 零售量同比下滑9%,零售额同比增长2%。2)从均价上,产品结构升级带动均价增长。2021年油烟机线上均价1550元,同比 提升156元,线下均价3733元,同比提升313元。3)从消费场景上,产品套系化销售趋势明显。家电厂商高端化、智能化发 展大势所趋。4)从竞争格局上,线上线下市场龙头份额提升。2021年线上市场老板/方太销售额市占率分别同比 +1.5pct/+1.51pct;线下市场老板/方太销售额市占率分别同比+2.71pct/+2.26pct。

新兴厨电品类:洗碗机与嵌入式蒸烤品类,带动厨电市场规模增长。据奥维云网(AVC)推总数据显示,1)从产品规模 上,零售额总量增长。2021年全年洗碗机市场零售额为99.6亿元,同比增长14.4%,零售量195.2万台,同比增长1.7%。2021 年嵌入式蒸烤一体机整体规模95万台、56亿元,零售量同比增长22%,零售额同比增长26%。同比2019年零售量增长98%,零 售额同比增长104%。2)从产品类型来看,产品功能趋向集成化、高端化。新老厨电品类创新不断,产品迭代加快。3)从渠 道结构来看,新品类在精装房及前装市场份额持续提升。新兴厨电品类增长势头强劲,中国厨房迈入品类扩充新时代。

奥维云网(AVC)推总数据显示,2021年厨卫市场(烟机、灶具、消毒柜、洗碗机、集成灶、热水器) 整体零售量和零售额规模分别为9,156万台和1,528亿元,零售量同比下滑6%,零售额同比增长7%,零售量 较2019年下滑12%,零售额较2019年增长1%。

2021年传统厨 电市场整体规模为5,153万台、564亿元,零售量同比下滑9%,较2019年下滑15%,零售额同比增长2%,较 2019年下滑6%;2021年新兴品类整体规模为632万台、435亿元,零售量同比增长10%,较2019年增长34%, 零售额同比增长25%,较2019年增长48%。

2021年烟机、灶具线上市场高端产品零售额占比分别为18.07%、38.58%,分别同 比增加5.74个百分点、12.48个百分点;2021年烟机、灶具线下市场高端产品零售额占比分别为20.42%、 24.17%,分别同比增加3.77个百分点、5.15个百分点(线上市场高端烟机为零售额高于3000元/台,高端灶 具高于1500元/台;线下市场高端烟机为零售额高于6000元/台,高端灶具高于3000元/台)。2021年线上厨电市场零售额为610亿元,线上渗透率达到36.7%。

2021年传统厨电 (烟灶消)市场整体规模5153万台、564亿元,零售量同比下滑9%,零售额同比增长2%;2021年油烟机市场规模2150万台、 333亿元,零售量同比下滑6%,零售额同比增长4%。2021年集 成灶市场规模304万台、256亿元,零售量同比增长28%,零售额同比增长41%。集成灶产品增速居厨电市场各品类之首。集成灶产品销量在整体烟灶市场销量的 占比快速提升,渗透率已从2016年的3%上升到2021年的12.4%。2021年集成灶行业洗牌加速,行业集中度不断提高,行业CR5销售额占比 达44%,

2022H1

零售渠道,根据奥维线下零售市场监测月度数据报告(以下简称 “奥维线下报告”)显示,厨房电器主要品类吸油烟机、燃气灶零售额较去年同期分别下滑23.5%、18.5%。电 商渠道,根据奥维线上零售市场监测月度数据报告(以下简称“奥维线上报告”)显示,厨电套餐零售额较去 年同期增长1.1%。工程渠道,根据《奥维云网(AVC)地产大数据》(以下简称“奥维地产报告”)显示,标 配的烟灶配置率保持在95%以上,消毒柜因洗碗机具有消毒功能而取代部分市场,配置率持续下降,洗碗机、 一体机作为厨电的新兴品类配置率逐渐上升,2022年1-5月洗碗机配置率26.5%,同比上升9.6个百分点;一体 机配置率2.8%,同比上升0.7个百分点。

今年上半年,国内厨热市场整体 规模 676 亿元,同比下降 6.7%;传统厨电包括油烟机、燃气灶、消毒柜的零售额 242 亿元,同比下滑 8.4%;

所以从总体上看,2021年和2022年市场都不太好,未来趋势也看不到能增长的原因。不过这几家公司都能在大市不好的情况继续保持增长,扩大市场占有率。下表是4家公司营业收入情况:

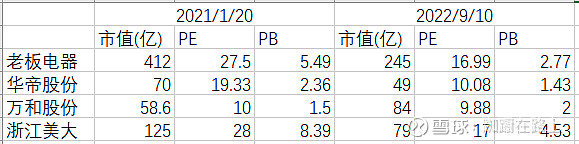

但为什么这4家公司过去一年多市场表现差距很大呢?看下面动态PE,去年年初时除了万和,其他三家公司的PE 都偏高,整个市场趋势向下,公司虽然能保持增长,然而增长幅度十分有限,支撑不了高PE。

老板电器下跌幅度特别大还有个原因可能是其工程占比特别高,约20%,华帝只有9%,万和和美大没有标识出来,相信不会太高.今年房地产商日子都不好过,高工程占比很难不让人担心.

四家公司里万和海外销售占比42+%,华帝今年上半年也达到了16%,老板和美大都基本只在国内销售.不过万和涨主要时因为空气能热泵概念, 欧洲能源危机叠加中国“双碳”战略加速空气能热泵渗透率提升,并不是海外销售占比高的原因,当然高销售占比利好公司未来空气能热泵出口到欧洲. 而且万和的利润增长确实不错,PE还比去年低了.

因为半年报财务数据未经审计,财报的学习还是以2021年年报为主,需要时提及2022年半年报数据.另外美大未来会和火星人等专门做集成灶业务的公司比较,这里就不放在一起比较了.

———————————————————————————————————————

先看资产负债表

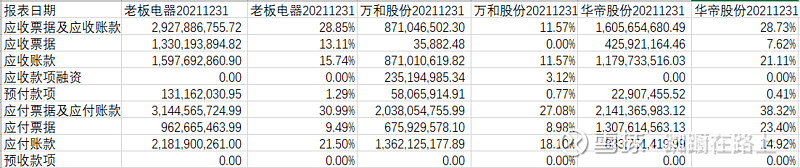

流动性方面老板电器最好,华帝次之,万和一方面手上现金很多,一方面有较高的长短期借款,查2022年半年报,短期借款已经减少到2亿,货币资产同步减少约4亿,长期借款变化不大,加起来长短期借款还有4亿。老板2022年半年报显示基本没有变化,华帝资金方面总数变化不大,长短期借款各增加5千万。

应付都高于应收,万和的情况最好,到2022年中,万和应收没有大的变化,的、应付减少了5亿,主要系本期应付国内材料款、保税物料款减少及采购结算加快影响所 致。

老板和华帝变化都不大。因为老板工程销售占比较高,查了下应收坏账情况,2022年半年报显示单项计提坏账7亿,2021年底单项计提是5.5亿,量还是比较高的。主要都来源于单位1,不知道是否就是恒大。不过从2022年半年报看,其超过1一年的应收账款低于3亿,风险应该释放的差不多了。万和风险也不大,华帝好像计提的还不够。

万和的存货到2022年中大幅降低到9.7亿,其解释为 主要系本期公司通过优化资源配置,提高存货周转速度,减少库存积压影响所致

老板和华帝变化不大。

只有老板还有很高的在建工程,到2022年中增加到7亿,主要是茅山智能制造基地基建项目和嵊州城南工程,工程进度都到了80+%,有望都能做2022年完成建设。网上查了一下,茅山智能制造基地已经开始生产,不知道是新厂房还是推迟转入固定资产。如果未来产品能卖出去,新增产能是利好,如果营业收入不能提高,反而会影响净利润。

老板的负债率最低。

———————————————————————————————————————

再看利润表

一开始怀疑万和的销售费用和其他两家公司不同,因为同时其营业成本特别高,怀疑有一部分费用从销售转到了营业成本。但查明细发现是因为广告宣传费,万和的广告宣传费特别低。万和营业成本高的主要原因应该是其产品不够高端,另外一个原因是资产减值和折旧相对高。

其他两家的三费差距不大,老板的营业成本好看很多。

营业外影响都很小。

—————————————————————————————————————

最后快速看看现金流量表

除了万和,收到的现金都大于营业收入,万和也就差了一点点。现金流净额也大于净利润。

投资和筹资都是负值——————————————————————————————————————

老板看起来还是最安全的,市场也给了它最高的PE。万和虽然市价涨得好,因为不了解空气能热泵,不敢妄下推断未来会怎样,但空气能2022年上半年销售收入还不到1亿,相对其总的营业收入来说,占比还太小.另外其手持大量现金还借4亿,实在不喜欢.华帝应收账款还有些偏高,所以市场给这两公司约10的动态PE.

空气能品类产品实现销售收入为 8,649.90 万元,同比增长超 110%,其中出口销售收入为 784.10 万元,同比增长超 143%

整个行业感觉已经到普遍低估的阶段.