$济川药业(SH600566)$ 2025年Q3业绩同比依然下滑,仔细看同业华润三九、葵花药业、贵州三力、健民集团、汉森制药全部都是负增长,可以判断济川Q3的下滑不是公司自身问题,而是全行业的问题。

合理的解释应该是:

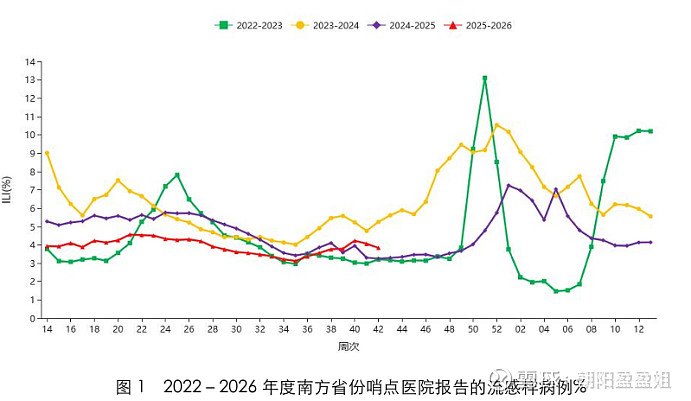

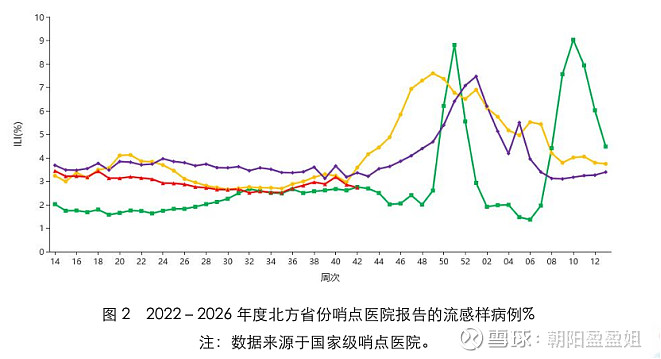

(1)呼吸疾病发病率下降,今年确实是流感小年,这个毋庸置疑。流感从年初到9月,全面低于2024年水平,也就是近半个月才刚刚抬头。

(2)药店闭店潮,库存积压:从2025年初开始,全国药店总量开始负增长,考虑到部分药店虽然闭店但仍未注销营运资格,实际负增长的时间可能更早,程度可能更糟。随着药店的闭店潮,社会库存开始积压。公立医院买到的药很多生产日期是25年4~5月的,零售药店买到的很多都是25年1~2月,甚至还有24年的。

因此,上述两种原因叠加导致了零售药企接近1年半的大衰退,其中又以主营产品是呼吸类的受伤最重。

过去已经过去,济川的未来如何呢?

(1)流感永远不会消失,大年小年来回切换,这是必然的。

(2)社会库存总有消化完的一天,药品不是白酒,是有保质期的,过期就不能拿出来卖了。济川的几个主营产品的保质期都不到2年。考虑到衰退已经持续了1年半了,我认为社会库存基本已经见底了。

所以,我的结论是当下应该是济川最艰难的时刻了,一年13个亿利润基本是最差叠加最差的结果了。明年我看好呼吸类药品的复苏,后年我看好BD流感药的放量。

我能理解,近1年半来,济川的持股体验极差,但我依然认为当下我们更需要拿出一些坚持的勇气,相信疫情周期、库存周期循环往复,相信命运否极泰来。