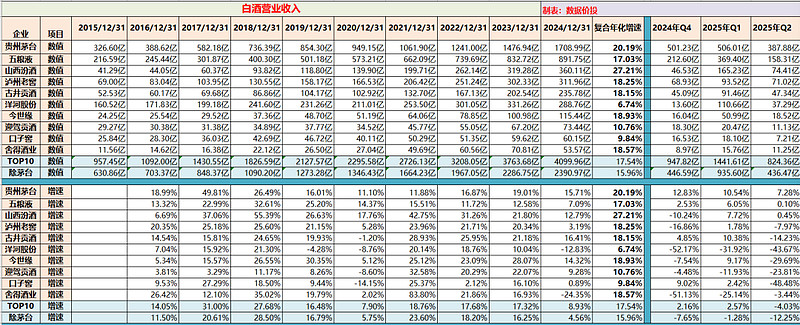

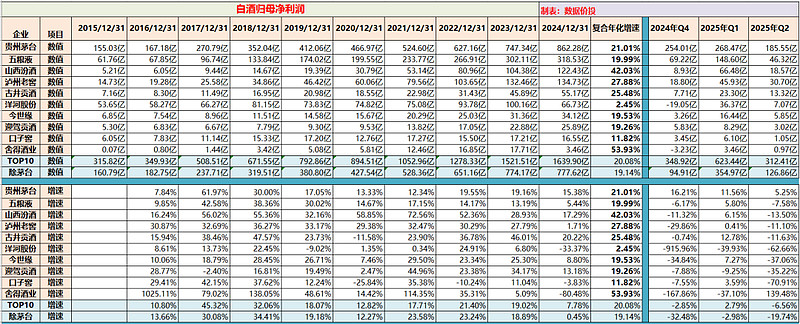

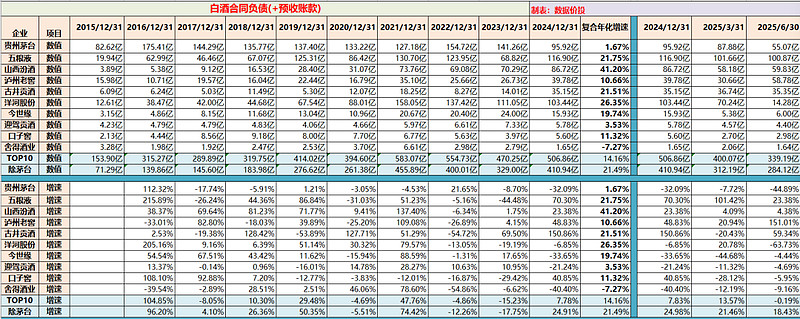

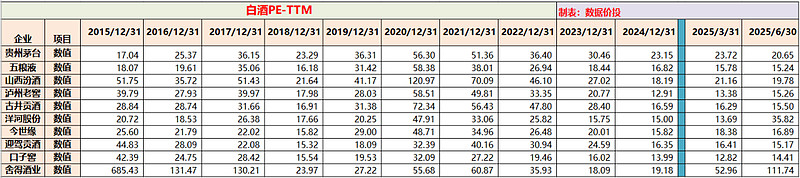

25年Q2白酒企业业绩已经全部披露完毕,整理了TOP10酒企的营收、归母净利润、合同负债及PE-TTM数据:贵州茅台、五粮液、山西汾酒、泸州老窖、古井贡酒、洋河股份、今世缘、迎驾贡酒、口子窖、舍得酒业。

总体来说,正如茅台中报中所说:"白酒行业正处于宏观经济周期与产业调整周期的双重叠加时期"。

在这样的大环境下,各家白酒企业业绩延续了之前的下滑趋势,包括茅台。

1)业绩继续下滑:

营业收入:

TOP10酒企24年Q4营收2.16%,25年Q1营收2.57%,25年Q2营收

继续下滑到-4.03%;

按具体酒企来看,只有茅台25年Q2营收增速为7.28%,保持在高个位数增速上;五粮液25年Q2营收增速为0.1%,山西汾酒为0.45%,勉强保持正增;其他酒企均为负增长。

归母净利润:

TOP10酒企24年Q4归母净利润-2.85%,25年Q1营收2.79%,25年Q2营收

继续下滑到-6.56%;

按具体酒企来看,只有茅台25年Q2归母净利润增速为5.25%,保持正向增长;舍得酒业Q2增速为139.48%,但主要是基于去年的极低基数,增长后的利润绝对值仅为0.97亿;其他酒企25年Q2均为负增长。

2)合同负债蓄水水位下降

TOP10酒企24年Q4末合同负债7.83%,25年Q1末合同负债13.57%,25年Q2末合同负债继续下滑到-0.19%落到水下;

3)PE-TTM估值微降

和上个季度相比,各家的估值整体微降,但变化不大,其中:

茅台的PE-TTM从25年Q1末时的23.72下降到25年Q2末时的20.65;

五粮液的PE-TTM从25年Q1末时的15.78微降到25年Q2末时的15.24;

洋河的PE-TTM从25年Q1末时的13.69大幅上升到25年Q2末时的35.82;

【图表数据】

营业收入

归母净利润

合同负债(+预收账款)

PE-TTM

其他相关:

———————————————————————————————————————