$杜克能源(DUK)$ 杜克能源公司 (NYSE:DUK)是美国市值第二大的公用事业公司,为820万电力客户和160万天然气客户提供服务。 在4月20日创下12个月最高收盘价115.43美元后,DUK 下跌 15.3%,于 6 月 17 日收于 97.82 美元。下跌的主要原因是人们越来越担心利率会继续上升。 美国十年期国债收益率从3月初的1.7%上升到4月19日的2.9%,在不到两个月的时间里增长了70%。

DUK过去12 个月价格走势,来源:Investing.com

在利率上升的环境下,公用事业股预计表现不佳,原因有二。

首先,公用事业往往背负大量债务和利息压力,这使得再融资成本更高。 其次,较高的债券收益率使债券收益相对于公用事业股息更具吸引力,因此寻求收益的投资者更有可能将资产从公用事业股转移到债券。

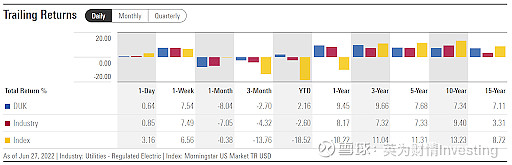

虽然由于投资者担心美联储对高通胀的反应,DUK最近几个月出现了抛售,但在过去12个月里,DUK的股价表现非常好,10年期美国国债收益率在这段时间里上涨了96%。 在此期间,DUK的总回报率为9.5%,相比之下,整个行业的回报率为8.2%,美国股市的回报率为-11.2%。

DUK与行业、股指对比,来源:Morningstar

DUK的出色表现归因于几个因素。 首先,新冠肺炎期间的净迁移扩大了杜克能源的客户基础。 其次,该公司正在积极提高清洁的发电能力。 随着化石燃料价格的飙升,太阳能、风能和水能的吸引力越来越大。 第三,油价上涨增加了人们对电动汽车和电气化的兴趣和需求。 虽然清洁能源暂时对盈利的影响可能有限,但市场对强调非碳发电的公用事业公司的估值较高。 杜克能源的远期市盈率为19.3倍,而拥有全球最大风能和太阳能发电能力的美国公用事业公司Nextera Energy Inc (NYSE:NEE)的远期市盈率为27.4倍。

DUK每股收益,来源:E-Trade

我上次写DUK是在2022年1月27日,当时我给出了买入的评级。 当时,华尔街对DUK的共识评级为中性/持有,未来12个月目标价暗示股价有较低的升值潜力。 相比之下,期权市场则略微看涨。 自那以来,DUK的表现大大超过标准普尔500指数,总回报率为5.7%,而美国标准普尔500指数的回报率为-10.5%(包括股息)。

现在,我重新计算了DUK最新的市场隐含前景,并将其与华尔街目前的普遍前景进行了比较。

华尔街对 DUK 的共识展望

E-Trade综合了过去90天内12位分析师的观点,他们对DUK的普遍展望是乐观的,预计未来12个月的平均目标价较当前股价高出10.2%。 单个目标股价的最低水平比当前股价高出3.8%。 个别目标价格之间的价差很低,表明他们对股票的公允价值没有什么分歧。 市场普遍预期的12个月目标价仅略高于今年4月以来的高点。

华尔街分析师评级,来源:E-Trade

Investing.com综合了21位分析师的观点, 调查结果与E-Trade非常相似,都给出了看涨的评级,未来12个月目标价较当前股价高出9.2%。

华尔街分析师评级,来源:Investing.com

华尔街在今年1月底对DUK的一致评级为中性/持有。此后,随着看涨评级的转变,市场对目标价的共识有所上升。共识目标价(取E-Trade和Investing.com的平均值)意味着12个月的预期总回报率为13.2%(包括3.75%的股息收益率)。这大大高于1月份普遍预期的7.6%。

期权市场预期

股票期权的价格代表了市场对股票价格从现在到期权到期之间上升到(看涨期权)或下跌到(看跌期权)某一特定水平(执行价格)的预估。

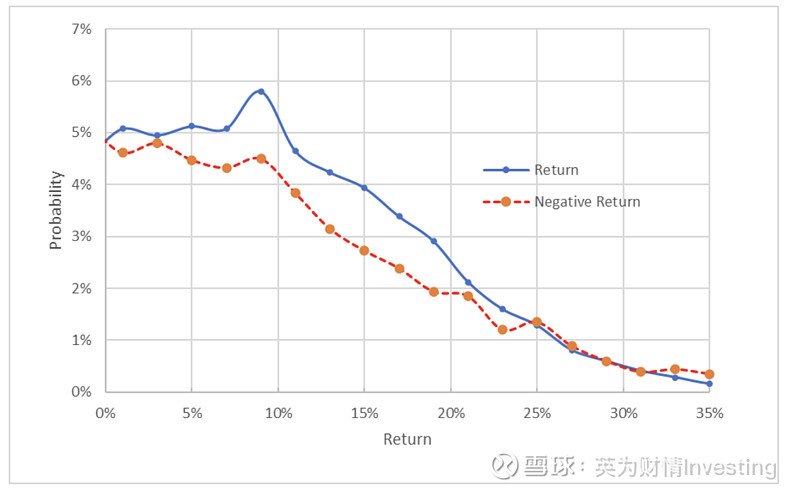

我计算了从现在到2023年1月20日未来6.7个月的期权市场隐含前景。参考下图,纵轴为概率,横轴为回报率。

期权市场展望,来源:E-Trade

期权市场隐含的前景倾向于正回报。在未来6.7个月的时间里,最大概率对应的价格回报率为9%。根据这个分布计算出的预期年化波动率为23.8%。这比1月份 22.8%的预期波动率略高。

为了更容易地直接比较正回报和负回报的概率,我将正负回报放在一侧统一比较(见下图)。

期权市场展望,来源:E-Trade

上图显示,在相当大的范围内,正回报的概率始终高于负回报的概率。表明市场对未来6.7个月的前景较为乐观。

理论表明,期权市场隐含的前景预期会有负面偏见,因为投资者倾向于为下行保护(看跌期权)支付更高的溢价。虽然没有办法衡量这种影响是否存在,但这种负偏差加强了对这DUK的看涨解读。

自我1月份的分析以来,期权市场隐含的前景变得更加乐观。

总结

虽然与历史相比,DUK相对于收益而言比较昂贵,但该公司正处于有利地位,能够继续提供稳定的业绩。尽管公用事业公司在利率上升时的表现预计会滞后,但DUK在动荡的环境中是不错的避险选择,并在近年来保持了令人意外的稳定收益。对电动汽车日益增长的需求,以及对可再生能源的日益关注,都有利于DUK。由于化石燃料价格高企,太阳能、风能和水力发电越来越具有成本效益。华尔街普遍看好DUK,预计其12个月总回报率为13.2%。作为买入评级的经验法则, 12个月的预期回报率至少需要是预期年化波动率的一半(在这个例子中是23.8%)。DUK符合这一标准。此外,期权市场暗示到2023年初的前景继续乐观,且比2022年初以来更加乐观。我维持对DUK的整体看涨/买入评级。