一直以来,江湖上都流传着这样一句话,选基金就是选基金经理。

不排除有某些同学,对某位基金经理有着坚定的特殊情结(比如@易方达张坤全球后援会)。但于专业的机构及个人投资者而言,为避免个人喜好对投资决策的影响,均应基于基金经理历史业绩、持仓特征等公开数据建立科学的评价体系。

至于什么是科学的基金经理评价体系,就是一个见仁见智却没有唯一真理的话题了。当前常见的基金评价体系不一而足,评价的维度五花八门,采用的指标也愈发繁杂。但其中最基础的一项仍是基金经理的历史业绩,这也是绝大多数投资者的终极目标——得能赚钱。

诚然,“历史业绩不代表未来表现”,但历史业绩确实也是基金经理个人能力最直接的体现(运气也是实力的一部分)。那么应该如何对基金经理的历史业绩进行计量和评价呢?

01

如何计量基金经理的历史业绩?

考察基金经理历史业绩时不得不直面几大难点:

1、基金经理通常管理不止一只基金;

2、基金经理在其职业生涯的不同时段,可能管理了几种不同类型的基金;

3、基金经理离任或跳槽产生“空窗期”。

在这种情况下,如果只选取某一只基金作为基金经理的代表产品,难免有失偏颇;而如果直接考察基金经理管理的全部产品,不同类型基金之间又可能并不可比;同时还面临着“空窗期”历史业绩不连续的问题。

因此,为追踪基金经理的完整职业生涯进行评价,我们必须为基金经理管理的每一类型基金构建一个连续的基金组合,作为其对应基金类型的生涯曲线。

具体方法和步骤如下:

1、筛选出基金经理在不同时间段管理的同一类型的基金产品;

2、将上述基金按照分时段、等权重的方法构建成基金组合,并对权重进行月度再平衡;

3、若基金经理因跳槽等原因在某一时期内没有管理任何基金,则采用对应类型的业绩基准曲线进行补足,即默认该基金经理可获得市场平均水平的回报。

按照以上方法,我们就可以获得基金经理从业以来管理不同类型基金的生涯曲线,并可基于该曲线计算各项业绩指标,吹拉弹唱,开始打分。

02

评价基金经理历史业绩的几种姿势

我们以存续年限大于1年的股票型基金经理为样本,对采用生涯曲线评价基金经理历史业绩的几种姿势进行示范,并不构成投资建议。

ROUND 1:年化收益

由于基金经理们的生涯曲线存续期限不同,当我们进行比较时,很难直接使用某一指定期限的收益率作为评价指标。年化收益看起来是个使我们摆脱时长限制最直接也最简易的指标,我们将某指标在股票型基金经理中的排名分位数乘以100作为该项指标的得分。下表列举了共439位拥有股票型生涯曲线的基金经理中,仅使用年化收益进行打分的前20名。

注:上表中基金经理的生涯曲线年限仅为其股票型生涯曲线年限,并不代表基金经理的从业年限;后文同理

数据来源:西筹数据

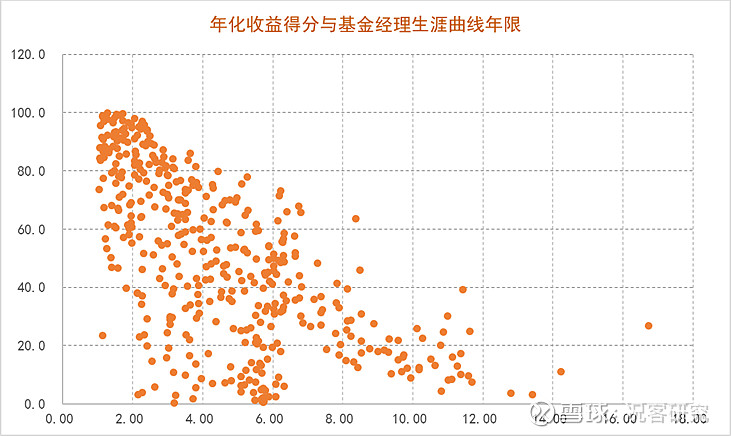

一个值得注意的现象是,当我们仅使用年化收益这个指标进行评价时,生涯曲线年限较短,特别是不足2年的基金经理排名会格外靠前。导致这样结果的原因很容易找到——2020年中国股票市场优异的表现使得绝大部分在这期间开始职业生涯的基金经理足够轻易地取得一个漂亮的成绩,而那些职业生涯更长、经历过熊市的基金经理,年化收益则会受到熊市或震荡期间的影响,拉低整体水平。由下图年化收益得分与基金经理生涯曲线年限的散点图也可以得到相同结论——得分在80分以上的基金经理生涯曲线年限明显集中在1-3年,而5年以上的基金经理得分则很少超过70。

很显然,我们并不能简单地通过年化收益进行基金经理间的横向比较。

数据来源:西筹数据

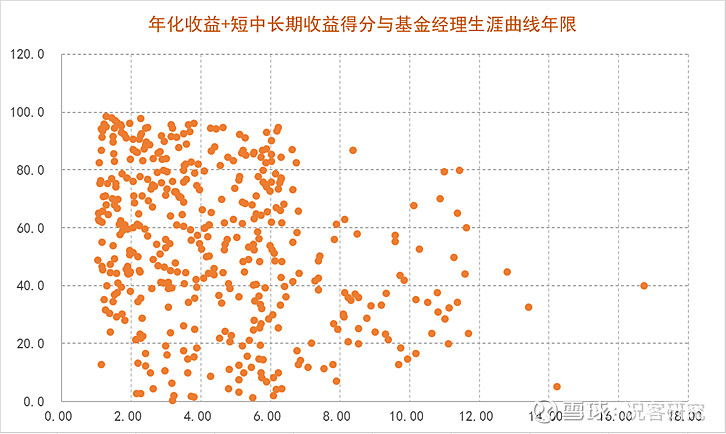

ROUND 2:年化收益+短、中、长期收益

为降低上述因素的影响,我们在年化收益的基础上,增加对基金经理短、中、长期收益的考察,分别使用一年以来收益、三年以来收益及五年以来收益作为考察不同期限收益的指标。即当基金经理的生涯曲线年限超过3年时,其得分为一年以来收益、三年以来收益和年化收益按照一定权重计算相加的总得分,超过5年时同理。

数据来源:西筹数据

可以看到,在这一评价规则下,部分年化收益与生涯曲线年限较短的基金经理相比并不高、但长期收益优秀的基金经理进入到了得分前20名的榜单之中。同时,从年化收益+短中长期收益得分与基金经理生涯曲线年限的散点图来看,高得分集中于左上角的趋势也有显著改善。

数据来源:西筹数据

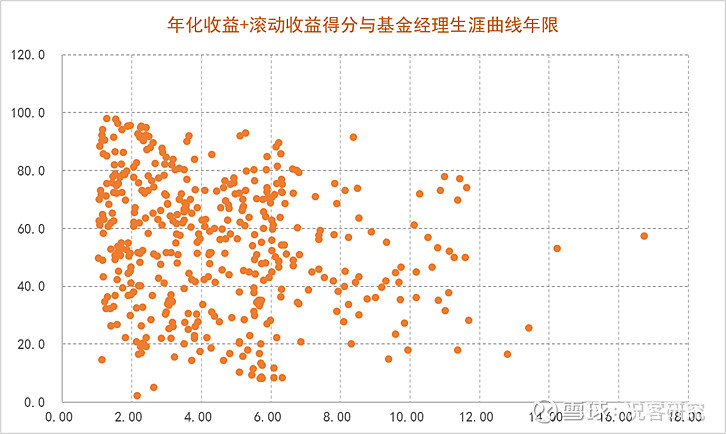

ROUND 3:年化收益+短、中、长期滚动收益

但是,上述考察基金经理生涯曲线在过去1/3/5年收益的方法,均是基于当前时点对其特定时间段内历史业绩的回溯,忽略了市场行情波动的影响。因此,我们可以更进一步将一年以来收益、三年以来收益及五年以来收益分别替换为一年滚动收益、三年滚动收益及五年滚动收益。基金经理在一年滚动收益指标的得分等于在时间序列上一年滚动收益得分的均值,反映了在任意时点买入该基金经理生涯组合并持有一年可获得的平均回报,三年滚动收益、五年滚动收益同理,计算总得分时1/3/5年滚动收益与年化收益的权重与ROUND 2相同。最终得到前20名结果如下:

数据来源:西筹数据

年化收益+滚动收益的评价方法相对于ROUND 2,从整体趋势来看并无太大差别,但得分与基金经理生涯曲线年限的相关系数进一步下降至-0.17。

数据来源:西筹数据

从上述方案对比来看,采用滚动收益来评价基金经理的收益获取能力更加合理。当然,我们还可以按照基金经理生涯曲线的存续年限进行分组,或采用季度滚动收益、半年滚动收益等更高频率的计算方式进行评价,受限于篇幅,此处不再展开。

03

小结

生涯曲线能够完整地呈现基金经理从业以来的风险收益特征,在基金经理评价中具有重要作用。需要说明的是,历史业绩不代表未来表现,用收益率来预测收益率这种做法无异于缘木求鱼,而且无论称之为“战斗力”也好“进攻力”也罢,基金经理收益维度的评价,仅仅是基金经理评价体系中的一部分。完整的基金经理评价体系除了风险收益相关指标外,还需要结合基金经理的历史持仓分析其风格特征及收益来源。

但是,对收益的考察仍然是必不可少的,在众多收益指标中,我们认为基于基金经理生涯曲线计算的滚动收益率(或滚动超额收益率)更能反映基金经理的真实水平。

此外,对于不同类型的基金和基金经理来说,采取统一的评价模型过于简单粗暴。在实践中,我们往往要先对基金和基金经理进行不同类别、不同风格以及不同行业的划分,将范围缩小至更精确的可比名单后,再进行比较。

文章作者

西筹金融科技作为况客基金数据解决方案,专门提供财富管理领域的数据基础设施。我们构建了供覆盖公募基金、私募基金、养老金等资管产品的深度数据库:涵盖基础数据、衍生数据和定制数据。依托深耕基金研究领域的专业能力,我们打造了“研究驱动的数据库”服务特色。公司团队以研究员和数据工程师为主体,我们立志为所有财富管理行业的从业人员和机构提供极致全面、深度和定制化的数据产品。

进一步了解我们,请联系:

电话:010-85794515 邮箱:info@qutke.com