原创申明

本文为1104学习笔记第93篇,由刘诚燃原创,欢迎转发,谢绝转载。笔者最近建立全国1104爱好者交流群,定期分享监管统计和数据治理知识,交流报表填报心得。可以添加chengran_1980微信入群。

所谓交易对手信用风险,是指针对某一交易的交易对手在交易相关的现金流结算完成前,因为违约所导致的风险。当违约发生时,若与该交易对手相关的交易或涉及该交易的资产组合经济价值为正数,则将会产生损失。与发放贷款所产生的信用风险不同,发放贷款所产生的信用风险暴露是单向的,只有贷款人面临损失的风险,而交易对手信用风险则产生双向的损失风险,即:相关交易的市价对于交易双方来说,既有可能是正数,也可能是负数,并且具有不确定性,随市场因素的变动而变化。

我们举一个简单例子,假如A村镇银行手上有券,B农商行手上有钱,A这时候缺钱,B手上资金富裕,两者之间就可以通过证券进行三种交易模式。第一种,A直接卖断证券给B,这并非融资交易,而是有价证券与货币资金的交换。第二种,A将券质押给B,获得资金,到期后还本付息,券解质押,这就是质押式回购交易。第三种,A将券先卖断给B,获得资金,到期后A再按照约定好的价格将券买回来,这就是买断式回购交易。

下面分别针对三种交易模式来判断证券升值或贬值对A村镇银行和B农商行的影响,以及在何种情况下会产生交易对手信用风险。

交易模式

交易模式

先做一个假设,交易时证券账面价值为90元,报告日证券账面价值出现了波动,假设一:证券贬值账面价值变为了85元;假设二:证券升值账面价值变为了98元。

先做一个假设,交易时证券账面价值为90元,报告日证券账面价值出现了波动,假设一:证券贬值账面价值变为了85元;假设二:证券升值账面价值变为了98元。

(一)买断式交易

交易前,A村镇银行持有现金为0,持有债券账面价值为90元,负债80元,所有者权益10元,资产负债表如下:

B农商行持有现金1000元,未持有债券,吸收存款900元,所有者权益100元。资产负债表如下:

B农商行持有现金1000元,未持有债券,吸收存款900元,所有者权益100元。资产负债表如下:

A村镇银行将90元券按照市值卖给了B农商行,此时,A将债券所有权转移给B,A获得了90元现金对价,不再持有债券,资产负债表如下:

A村镇银行将90元券按照市值卖给了B农商行,此时,A将债券所有权转移给B,A获得了90元现金对价,不再持有债券,资产负债表如下:

B农商行支付了90元对价获得了价值90元的债券,现金减少了90元,同时债券增加90元。资产负债表如下:

B农商行支付了90元对价获得了价值90元的债券,现金减少了90元,同时债券增加90元。资产负债表如下:

我们发现买断式交易并不影响A和B双方的负债及权益端。到了报告日,债券价格发生了变化,A因为将债券所有权转移出去了,债券的信用风险和市场风险均发生了转移。所以在不考虑其他变化时,资产负债表没有变化。但B则将因债券价格的变化影响其所有者权益(其他综合收益或当期损益)。假设债券贬值到85元,B农商行资产负债表变动为:

我们发现买断式交易并不影响A和B双方的负债及权益端。到了报告日,债券价格发生了变化,A因为将债券所有权转移出去了,债券的信用风险和市场风险均发生了转移。所以在不考虑其他变化时,资产负债表没有变化。但B则将因债券价格的变化影响其所有者权益(其他综合收益或当期损益)。假设债券贬值到85元,B农商行资产负债表变动为:

假设债券升值至98元,B农商行资产负债表变动为:

假设债券升值至98元,B农商行资产负债表变动为:

(二)质押式回购

(二)质押式回购

假如A村镇银行并非想真正出售债券,而是临时性想获得资金,过段时间资金充裕后,再将借来的钱还给B农商行,B农商行担心村镇银行到期后不还钱,要求A将90元债券质押给B,同意融出90元现金(现实中会有折价),借款到期利息5元。

交易前,A村镇银行和B农商行资产负债表相同,但交易之后,资产负债表与买断式交易不同,因为债券所有权没有发生转移,所以A村镇银行资产端依然会有债券资产,负债端则增加了卖出回购款项90元和应付利息5元(不考虑利息递延),所有者权益减少5元。A村镇银行资产负债如下:

B农商行并未真正的买入债券资产,所以其资产端债券资产并未增加,只是增加了买入返售资产90元,其买入标的为债券。同时,增加应收利息5元(不考虑利息递延),所有者权益增加5元。B农商行资产负债如下:

B农商行并未真正的买入债券资产,所以其资产端债券资产并未增加,只是增加了买入返售资产90元,其买入标的为债券。同时,增加应收利息5元(不考虑利息递延),所有者权益增加5元。B农商行资产负债如下:

到了报告日,债券价格无论是涨还是跌,对B农商行而言,因为债券所有权没有转移给自己,其仍然是妥妥的收取融资利息5元,其资产负债表不会发生变化(不考虑利息递延)。

到了报告日,债券价格无论是涨还是跌,对B农商行而言,因为债券所有权没有转移给自己,其仍然是妥妥的收取融资利息5元,其资产负债表不会发生变化(不考虑利息递延)。

A村镇银行因为并未将债券所有权转移出去,债券价格变动产生损益依然由本行承担,假如债券贬值至85元,则所有者权益又减少5元,变为了0元。其资产负债表如下:

A村镇银行因为并未将债券所有权转移出去,债券价格变动产生损益依然由本行承担,假如债券贬值至85元,则所有者权益又减少5元,变为了0元。其资产负债表如下:

如果债券升值到98元,则所有者权益增加8元,扣除需要支付的5元利息,仍然赚了3元。其资产负债表如下:

如果债券升值到98元,则所有者权益增加8元,扣除需要支付的5元利息,仍然赚了3元。其资产负债表如下:

回购到期后,如果债券市价高于买回的价格,A村镇银行想方设法也会买回债券,毕竟卖掉后获得的对价比还钱的价格高。B农商行毕竟是只取得债券的质权,A拿钱赎回也没有理由不让其赎回,所以A的交易对手风险不会有。

回购到期后,如果债券市价高于买回的价格,A村镇银行想方设法也会买回债券,毕竟卖掉后获得的对价比还钱的价格高。B农商行毕竟是只取得债券的质权,A拿钱赎回也没有理由不让其赎回,所以A的交易对手风险不会有。

反过来,债券市价如果低于买回的价格,理论上,A村镇银行从声誉风险角度考虑一般也会选择买回债券,毕竟是融资业务,一旦违约很可能没有交易对手愿意和你做交易了。但有时候窟窿大了,信用债暴雷,债券市价大幅缩水,A又没有足额的资金去买回债券,这时候对B而言,交易对手信用风险就产生了。比纯信用交易的好处在于还有券质押在B手上,B可以选择将券所有权让渡给自己,也可以选择处置押品在市场上卖券还钱。

(三)买断式回购

如果说质押式回购交易对手信用风险还是单向的,本质上是证券正回购方的信用风险,那么买断式回购就不一样了。买断式回购涉及证券所有权的两次转移,在回购到期日时,随着券的价格波动,违约的可能性在双方中徘徊。

交易前资产负债表依然和前面相同。交易后,A村镇银行债券所有权发生转移,按照会计准则债券资产出表,但未来要将债券买回,实际还需要在表外[9.银行借出的证券或用作抵押物的证券]中计量券的信用风险暴露,同时还是要支付5元的应付利息。现实中,可以体现为A未来按照90+5=95(元)的非市价买回。A村镇银行资产负债表如下:

债券所有权转移到B之后,B要入表,但如果按市价入表则反而不能体现出这是一笔融资交易。所以我们假设入表后的债券回购价格为90元,应收利息单独列个科目5元,所有者权益增加5元。B农商行资产负债表如下:

债券所有权转移到B之后,B要入表,但如果按市价入表则反而不能体现出这是一笔融资交易。所以我们假设入表后的债券回购价格为90元,应收利息单独列个科目5元,所有者权益增加5元。B农商行资产负债表如下:

到了资产负债日,债券价格发生波动,对于B农商行而言,假如A村镇银行不会违约,到期按约定95元价格购回债券,则B农商行锁定了收益,资产负债表和交易后一致(不考虑利息递延)。债券价格波动带来的损益依然会反映在A资产负债表内。

到了资产负债日,债券价格发生波动,对于B农商行而言,假如A村镇银行不会违约,到期按约定95元价格购回债券,则B农商行锁定了收益,资产负债表和交易后一致(不考虑利息递延)。债券价格波动带来的损益依然会反映在A资产负债表内。

假设在报告日债券贬值至85元,则A村镇银行虽然债券不在表内,还应当计量债券价格贬值带来的5元损失,所有者权益减少5元。A村镇银行资产负债表如下:

假设报告日债券升值至90元,则A村镇银行相当于多挣了8元利得,所有者权益增加8元。A村镇银行资产负债表如下:

假设报告日债券升值至90元,则A村镇银行相当于多挣了8元利得,所有者权益增加8元。A村镇银行资产负债表如下:

交易对手信用风险计量

交易对手信用风险计量

理想终归于理想,如果交易对手不会违约,那么就不会有GH证券萝卜章事件,如果BS银行不被接管,依然没有银行会计量同业的信用风险。金融机构间必然履约的信仰(千万不要和刚兑混淆)被一次次无情的撕碎后,是时候要捋清楚交易对手信用风险究竟体现在哪里,又该如何计量交易对手信用风险。

假如到期回购日债券市价真的贬值到85元,A村镇银行想干嘛要以95元价格买回债券呢,钱不还了,券也不要了。再假如债券市价升值到98元,B农商行会想干嘛要让A村镇银行以95元价格买回债券呢,直接把券卖掉还能多赚3元。

正如交易对手信用风险定义所言:“当违约发生时,若与该交易对手相关的交易或涉及该交易的资产组合经济价值为正数,则将会产生损失”。若涉及该交易的资产组合经济价值为负数,交易对手反过来希望你违约。我们究竟该如何计量交易对手违约的信用风险暴露呢?

依然使用上面的案列。2018年8月27日,A村镇银行将100元面值的公司债卖断给B农商行,B农商行付出90元现金,100元面值的公司债在B银行按市值入账90元,计入银行账簿下,同时约定在2018年11月26日A村镇银行以95元买回该债券,在报告期末(2018年9月30日)该笔债券的市值为85元(贬值)或98元(升值)。

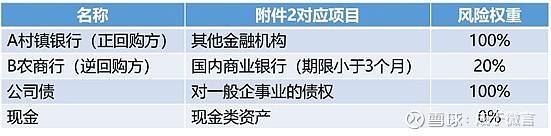

买断式回购中,会有2个交易对手的风险权重和2种金融工具的风险权重,风险权重分别如下:

根据证券融资交易对手信用风险暴露的公式,我们可以计算在债券升值或贬值情形下,A村镇银行和B农商行交易对手违约的风险暴露。

根据证券融资交易对手信用风险暴露的公式,我们可以计算在债券升值或贬值情形下,A村镇银行和B农商行交易对手违约的风险暴露。

证券融资交易对手信用风险暴露=MAX(0,(风险暴露-证券价值/缓释价值))×交易对手信用风险权重+证券/缓释价值×证券/缓释风险权重

(一)债券贬值至85元时A的交易对手信用风险暴露

A村镇银行交易对手为B农商行,B持有85元券的风险暴露,风险缓释为95元现金,B农商行风险权重为20%,所以券贬值后B农商行不会违约,A村镇银行持有95元现金风险权重为0。所以A村镇银行交易对手信用风险暴露为:RWA=MAX[0,(85-95)]×20%+95×0%=0(元)。

需要注意的是,A村镇银行在G4B-2中还要将公司债计入[9.银行借出的证券或用作抵押物的证券],该项表外信用风险转换系数(CCF)为100%,公司债风险权重为100%,RWA为85×100%×100%=85(元)。即债券发行人违约给A村镇银行造成最大损失为85元。

(二)债券贬值至85元时B的交易对手信用风险暴露

B农商行交易对手为A村镇银行,A持有95元现金的风险暴露,证券价值85元,A村镇银行的风险权重为100%,券贬值后A违约可能性大幅上升,B农商行持有85元券的风险权重为100%。所以B农商行交易对手信用风险暴露为:

RWA=MAX[0,(95-85]×100%+85×100%=95(元)。

(三)债券升值至98元时A的交易对手信用风险暴露

A村镇银行交易对手为B农商行,B持有98元券的风险暴露,风险缓释为95元现金,B农商行风险权重为20%,券升值后B农商行可能会违约,A村镇银行持有95元现金风险权重为0。所以A村镇银行交易对手信用风险暴露为:

RWA=MAX[0,(98-95)]×20%+95×0%=0.6(元)。

同时,A村镇银行在G4B-2中还要将公司债计入[9.银行借出的证券或用作抵押物的证券],此时,公司债的RWA为98×100%×100%=98(元),即债券发行人违约给A村镇银行造成最大损失为98(元)。

(四)债券升值至98元时B的交易对手信用风险暴露

B农商行交易对手为A村镇银行,A持有95元现金的风险暴露,证券价值85元,A村镇银行的风险权重为100%,券升值后A村镇银行不会违约,B农商行持有98元券的风险权重为100%。所以B农商行交易对手信用风险暴露为:

RWA=MAX[0,(95-98]×100%+98×100%=98(元)。这98元风险暴露均来源于债券发行人的风险。

细心的读者一定会发现,发生买断式回购交易后,无论债券贬值或升值,A和B的风险暴露合计数都会大于不交易时的风险暴露额,这也验证了交易不会让信用风险减少,只会让信用风险增加(或不变)的原理。

报表填报总结

《G4B-3(b)证券融资交易对手信用风险计算表(权重法)》是《G4B-3交易对手信用风险暴露风险加权资产汇总表(权重法)》的工作底稿。在银行账簿下,证券融资交易不考虑合格净额结算的影响,但对融资标的证券所有权在交易过程中是否发生转移需分情形处理。

其一,对所有权发生转移的情形:对于交易双方而言,应分别在本表计算交易对手信用风险,并且在融出证券一方的表外计算表外信用风险,反映在G4B-2《表外信用风险加权资产计算表(权重法)》的[9.银行借出的证券或用作抵押物的证券]中。

其二,对所有权不发生转移的情形:如质押式回购业务,由于在交易过程中证券所有权未发生转移而视同普通债权,因此在G4B-1《表内信用风险加权资产计算表(权重法)》中计算交易对手信用风险暴露的风险加权资产,不在本表反映。

以上是银行账簿证券融资交易对手信用风险暴露计量方法。对于交易账簿中的证券融资交易, 交易对手信用风险暴露的风险加权资产为证券融资交易风险缓释后风险暴露乘以《办法》附件2规定的交易对手的风险权重。对于交易账户中证券融资交易符合本办法合格净额结算要求的, 银行可考虑合格净额结算带来的风险缓释。

以上是银行账簿证券融资交易对手信用风险暴露计量方法。对于交易账簿中的证券融资交易, 交易对手信用风险暴露的风险加权资产为证券融资交易风险缓释后风险暴露乘以《办法》附件2规定的交易对手的风险权重。对于交易账户中证券融资交易符合本办法合格净额结算要求的, 银行可考虑合格净额结算带来的风险缓释。

1104全体系第16期

信用风险识别计量与处置

培训地点:四川成都

时间:7月19日-21日