一、2024年上半年市场综述

2024上半年豆粕市场整体呈现下跌走势。截至6月28日,豆粕市场价格为3254元/吨,较年初下跌近644元/吨,跌幅6.52%,2024上半年市场平均价格为3429元/吨。2024上半年豆粕市场延续2023年末的弱势运行,供应压力日益增加,叠加成本支撑有限、需求持续低迷,2024上半年豆粕行情不容乐观。具体来看,市场价格涨跌主要分为以下三个阶段:

第一阶段:

国内外市场均无利好,国内豆粕价格继续走弱。

2024年初期,国内各地油厂买船数量较2023年末买船明显减少,且随着国内春节临近,油厂陆续进入停机放假阶段,豆粕产出量增加不多。2023年末豆粕库存保持高位,即使2024年前两月国内油厂开率偏低,国内整体供应也相对充足。而终端市场持续保持低迷状态,生猪价格延续跌势,养殖利润长期亏损,下游饲料厂采购热情不高,现货基本面偏空压制,豆粕行情持续偏弱。与此同时外盘市场亦存利空。南美大豆进入生长关键期,且当时天气情况相对良好,叠加阿根廷大豆播种面积增加以及部分巴西早播豆子开始收割上市,全球大豆供应预期充足,并且年初巴西贴水较低,吸引国际市场采购,抢占美豆出口市场,美盘回落进而带动国内豆粕期现价格齐跌。

第二阶段:

国内海关再度出手,但豆粕行情并未彻底好转。

由于国内一季度油厂买船数量偏少,叠加进口大豆到港缓慢以及海关商检严格等相关传闻满天飞,同时3月底也有部分油厂进入阶段性检修状态,导致3月油厂开工率偏低,豆粕产出持续减少、油厂库存得到消耗,一定程度上抬高豆粕价格。但今年海关严查带来的短暂利好并未复刻去年行情,主要在于需求抑制。海关消息一传出,令下游开始躁动,补库积极性提高且扩大自身物理库存,令豆粕市场连着两周反弹,但随着市场消息淡化,下游采购情绪降温,豆粕价格再度回落。

第三阶段:

美豆市场左右行情,豆粕跟随美盘调整。

国内五一假期期间外盘天气炒作拉开序幕。美国中西部新豆播种前期降雨持续,一定程度上放慢美豆播种进度。同时巴西南部的降雨及洪水导致南里奥格兰德州未收割大豆产量受损,且北美降雨天气使春播步伐放慢,美豆价格开始反弹,带动国内豆粕期货市场明显活跃,资金大量涌入,盘面技术位突破3600元/吨关口,从而带动豆粕现货价格大幅上涨。但美国中西部降雨利好土壤墒情,且后续随着天气转晴,美豆播种进度加快,叠加巴西南部洪涝灾害缓解,外盘市场再度进入跌势。同时国内自5月下旬开始,进口大豆陆续大量到港,国内油厂开机率保持高位,而下游市场进入季节性淡季,终端需求有限,油厂豆粕累库加快,豆粕期现市场承压回落。

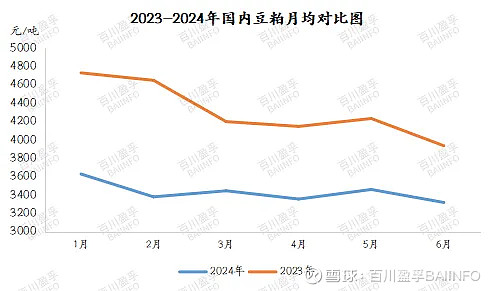

二、2024上半年中国豆粕价格对比

三、2024年下半年中国豆粕市场后市预测

百川盈孚预测

下半年拉尼娜天气影响或更加强烈,且市场预计美豆播种面积减少,下半年随着美豆生长关键期到来,天气炒作占上风,或活跃国内外市场。同时下半年国内油厂买船数量或减少,供应压力减弱,而且下半年节假日较多,终端消费或有增加,届时将活跃豆粕需求市场,预计下半年市场均价较上半年上涨400-500元/吨,影响豆粕价格走势的原因具体有以下几点:

国外方面

美国政府气象预测机构预计7月到9月份期间出现拉尼娜的可能性达到65%,并且很可能贯穿北半球冬季。拉尼娜天气及其对美国大豆作物的影响很可能成为未来几个月的关键扰乱因素。而8月份正值美国大豆关键单产形成期,拉尼娜对大豆作物的影响可能要更为显著。南美大豆播种从9月份开始,届时拉尼娜天气可能导致阿根廷和巴西南部天气干旱,从而对大豆播种形成影响。下半年的天气市行情可期。

供应方面

2024下半年暂无新增投产计划。市场预计下半年国内油厂买船或较上半年明显减少,市场库存压力或得到缓解。

需求方面

2024下半年市场逐步进入季节性旺季。仔猪到标猪大概需要六个月左右,自第三个月开始养殖端对于饲料需求或出现明显增量,而且下半年节假日较多,生猪市场或将保持6月行情,届时豆粕需求将出现反转。但今年小麦产量相对乐观,下半年将出现小麦替代情况,限制豆粕需求。后续还需关注养殖端情绪以及饲料厂采购节奏。预计2024下半年豆粕需求端将好于上半年市场。

整体看

2024下半年豆粕市场或有多重利好出现扭转偏弱局面,预计2024下半年国内豆粕市场均价可能维持在3300-3400元/吨之间。

本文发布的数据、信息、文章,仅供交流和参考,不对您构成任何投资建议,据此操作风险自担,盈亏自负。

如需转载到别的账号、发布平台或在您的文章中引用,请联系我们,并注明内容来源于百川盈孚,且转载或引用不得用于任何商业用途。