一、公司基本业务情况:

阿里巴巴上市公司体系业务包括淘天集团、阿里国际、云智能集团、菜鸟集团、本地生活集团、文娱集团和其它业务(钉钉、盒马、阿里健康等),具体如下图所示。

在阿里庞大的业务中,核心业务为电商和AI+云,电商包括中国业务(淘天集团)和海外业务(国际数字商业集团),AI+云主要是云智能集团,2025年6月,饿了吗和飞猪整合进入电商事业群,将淘天集团从电商平台升级为大消费平台,将菜鸟、高德、文娱集团重分类至其它所有。本次整合后,除电商和AI+云主业外,剩余业务全部划归其它所有,这表明公司将进一步聚焦主业,持续推进用户为先,AI驱动战略。

二、公司2025财报情况:

公司2025财年营业收入9963亿元,同比增长6%,经调整EBITA为1730亿元,同比增长约6%,净利润约1300亿元,分业务看:

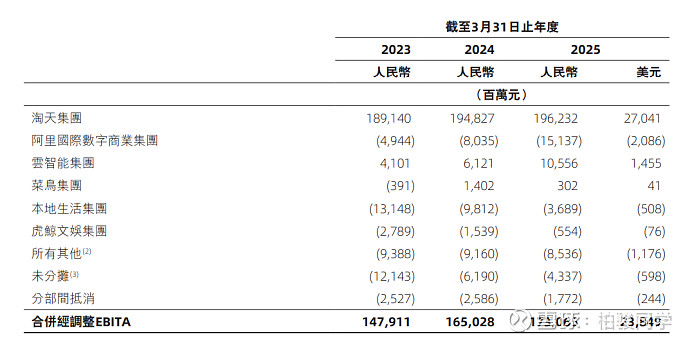

1、淘天集团营收4498亿元,同比增长3%,其中中国零售商业的收入为人民币4255亿元,同比增长3%,占大头的客户管理收入为3223亿元,同比增长6%,由在线GMV同比增长4%及Take rate同比提升2%所带动;直营及其它收入为1031亿元,同比下降约7%,主要是部分直营业务减少所导致。

经调整EBITA为1962亿元,同比增长1%。增长主要是由于客户管理服务收入的增加所致,部分被用户体验和科技的投入增加所抵销。淘天集团收入占比约为45%,经调整EBITA高于公司整体,是公司的核心利润板块和经营现金流来源。

2、国际商业数字集团主要为海外电商业务,营收1323亿元,同比增长29%,其中国际零售商业收入为1084亿元,同比大幅度增长33%,主要受来自速卖通和Trendyol的收入增长所带动,国际批发商业营收238亿元,同比增长14%。在海外电商营收大幅度增长的同时,亏损也在持续扩大,经调整EBITA为亏损151亿元,同比几乎翻倍。个人对于海外电商业务是看好的,在当前中国制造大规模出海的背景下,海外电商业务的快速发展是大概率事件,市场足够大,能够容纳多个大的电商平台,就看海外电商业务什么时候能扭亏为盈。

3、云智能集团营收1180亿元,同比增长11%,相比2024财年增速明显加快。主要由更快的公共云业务收入增长所带动,其中包括AI相关产品采用量的提升。

经调整EBITA为105亿元,同比大幅度增长72%,主要是由于更快的公共云业务收入增长和运营效率的提升所致,部分被对客户增长和技术创新的投入增加所抵销。

4、菜鸟集团营收1012亿元,同比增长2%,主要由跨境物流履约解决方案的收入增长所带动,经调整EBITA为3亿元,同比下降 78%,主要是由于跨境物流履约解决方案的利润下降所致。

5、本地生活集团营收为670亿元,同比增长12%,主要由高德和饿了么订单增长,以及市场营销服务收入增长所带动。经调整EBITA 为亏损36亿元,相较2024财年亏损98亿元,亏损金额大幅度减少,原因是运营效率带来的单位经济效益改善以及规模扩大。

6、虎鲸文娱集团营收223亿元,同比增长5%,主要由大麦娱乐的电影及娱乐业务和优酷的强劲收入增长所带动。经调整EBITA 为亏损5.5亿元,相比2024财年亏损15亿元,亏损金额大幅度减少,主要是由于优酷的亏损收窄所致。

7、其他分部业务包括盒马、钉钉、夸克、阿里健康等,营收合计为2063亿元,同比增长7%,主要是由于盒马和阿里健康的收入增加所致,部分被高鑫零售于2025年2月的出售及终止合并而导致的收入下降所抵销。经调整EBITA 为亏损85亿元,相比2024财年亏损92亿元,亏损金额小幅度减少,主要是由于高鑫零售、盒马和阿里健康的经营业绩改善所致,部分被对技术业务的投入增加所抵销。

综上所述,公司各板块2025财年营收均有增长,海外电商业务、云业务收入增长比较快,经调整EBITA增长6%的主要贡献者为云业务带来的强劲增长以及本地生活集团、文娱集团、其它业务亏损减少所致,减少亏损的部分原因来自AI技术的应用带来运营效率的提升。

三、对公司各业务板块的展望

1、公司当前核心利润来自国内电商业务,每年可贡献超过1500亿元的经营现金流。受京东、拼多多、抖音电商等不断挤压,淘宝、天猫市场份额不断缩减,从巅峰时期网上零售占比超70%,到现在占比约为38-45%。从2025年一季度淘天集团收入和618大促的情况看,淘宝天猫市场份额占比已经开始趋于稳定,618大促天猫剔除退货销售额增长超过10%,远超社会零售品5%和网络零售8.5%的增长。在公司当前聚焦电商主业的背景下,个人偏乐观估计淘宝天猫市场份额不会出现持续下降,甚至会有所回升。当前电商渠道销售占社会零售品销售比例约为27%,线上增速仍快于线下,个人对淘宝天猫平台的预期增速为年化5%,跟GDP增速相当,持续稳定的为公司提供现金流,支撑公司在AI+云领域的持续投入和转型。

2、海外电商业务当前已经具备一定的规模,且营收增长较快,伴随着中国企业的大规模出海,营收快速增长的趋势大概率将延续。但为争夺新兴市场用户,阿里在广告、促销、本地化服务商大幅度增加投入,同时国际电商领域竞争激烈,亚马逊、Shopee等平台持续加码,阿里需通过价格战和流量补贴维持市场份额,导致亏损加大,但随着规模和用户达到一定体量,海外电商业务大概率会实现扭亏,未来电商业务有望形成国内+海外双轮驱动的格局。

3、AI+云:作为公司增长的第二曲线,也是未来的转型方向,AI在未来10年将迎来需求大爆发,各行各业都需要进行数字化、智能化改造,对AI和云服务的需求很大,阿里云是全球第四、国内第一的云业务厂家,通义千问模型是国内领先的开源大模型,公司未来3年将投入3800亿元在AI和云计算领域(平均每年约1300亿元,跟公司当前盈利相当),试图通过大规模的资本开支构建技术壁垒,资本开支集中在三大领域:一是AI基础设施,如智算中心与算力网络、国产芯片研发、全球云计算网络;二是大模型研发及原生应用;三是现有业务的AI转型,包括智能推荐提高电商下单和转化率,无人机配送,高德地图、优酷等通过AI驱动提高运营效率减少亏损等。

阿里巴巴的大规模资本开支是长期赌注,如果成功,有望奠定核心优势,在大模型、芯片、云计算等关键领域形成不可复制的能力,但因AI技术和路径发展的不可预测性,资本开支也可能打水漂或者使用效率很低,具备较大的不确定性。同时AI属于长期投入,基础研究、大模型训练等都需要数年才能实现商业化变现,短期会加剧财务压力。

4、其它业务如菜鸟集团、文娱集团、本地生活集团、夸克、钉钉等,笔者对其实现大规模盈利未报太大希望,减少亏损实现小幅度盈利即可,同时跟电商、AI+云主业协同效应和关联性差的非主营业务应该继续进行剥离。

四、淘宝闪购是一步好棋

4月30日新上线的淘宝闪购业务是一步好棋,是为抓住即时零售的风口,整合淘宝和饿了吗,通过淘宝引流,结合饿了吗线下商家和配送优势,实现了1+1大于2的效果,上线不久就达到每日6000万单,后期如果可以整合更多淘宝本地卖家加入,则业务量有望进一步上升,同时即时零售是高频率消费场景,反过来又会反哺淘宝的流量。6月23日,CEO吴泳铭发布全员邮件,宣布即日起,饿了么、飞猪合并入阿里中国电商事业群,未来在即时零售领域,有望形成美团、阿里、京东三强并立的局面。

其它业务中的盒马也是个人比较看好的业务,比这所在城市今年春节前开了第一家盒马鲜生超市,生意火爆,最近又在离笔者家不远的地方开了一家盒马配送中心,线上下单后配送,家里最近买菜卖肉基本都是通过盒马线上下单,1小时内配送到位,街上最近出现了很多蓝色箱子的盒马配送骑手,不再是以前清一色的黄色骑手服。个人认为盒马应该也纳入淘天集团,淘宝+饿了吗+盒马资源的整合必将让阿里在即时零售领域获得更大的竞争优势。$阿里巴巴-W(09988)$ $美团-W(03690)$ $京东集团-SW(09618)$ @今日话题 @雪球创作者中心