作 者

新材料产业研究中心

01

化工园区定义及分类

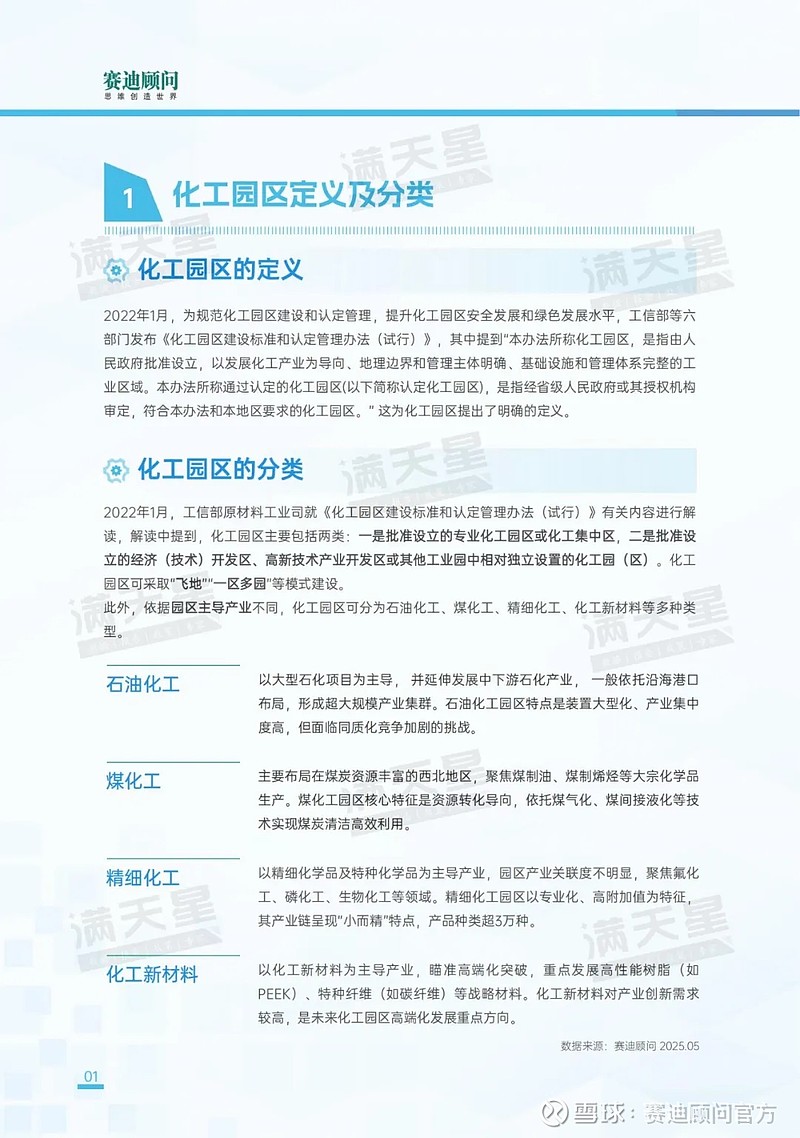

化工园区的定义

2022年1月,为规范化工园区建设和认定管理,提升化工园区安全发展和绿色发展水平,工信部等六部门发布《化工园区建设标准和认定管理办法(试行)》,其中提到“本办法所称化工园区,是指由人民政府批准设立,以发展化工产业为导向、地理边界和管理主体明确、基础设施和管理体系完整的工业区域。本办法所称通过认定的化工园区(以下简称认定化工园区),是指经省级人民政府或其授权机构审定,符合本办法和本地区要求的化工园区。”这为化工园区提出了明确的定义。

化工园区的分类

2022年1月,工信部原材料工业司就《化工园区建设标准和认定管理办法(试行)》有关内容进行解读,解读中提到,化工园区主要包括两类:一是批准设立的专业化工园区或化工集中区,二是批准设立的经济(技术)开发区、高新技术产业开发区或其他工业园中相对独立设置的化工园(区)。化工园区可采取“飞地”“一区多园”等模式建设。

此外,依据园区主导产业不同,化工园区可分为石油化工、煤化工、精细化工、化工新材料等多种类型。

石油化工

以大型石化项目为主导,并延伸发展中下游石化产业,一般依托沿海港口布局,形成超大规模产业集群。石油化工园区特点是装置大型化、产业集中度高,但面临同质化竞争加剧的挑战。

煤化工

主要布局在煤炭资源丰富的西北地区,聚焦煤制油、煤制烯烃等大宗化学品生产。煤化工园区核心特征是资源转化导向,依托煤气化、煤间接液化等技术实现煤炭清洁高效利用。

精细化工

以精细化学品及特种化学品为主导产业,园区产业关联度不明显,聚焦氟化工、磷化工、生物化工等领域。精细化工园区以专业化、高附加值为特征,其产业链呈现“小而精”特点,产品种类超3万种。

化工新材料

以化工新材料为主导产业,瞄准高端化突破,重点发展高性能树脂(如PEEK)、特种纤维(如碳纤维)等战略材料。化工新材料对产业创新需求较高,是未来化工园区高端化发展重点方向。

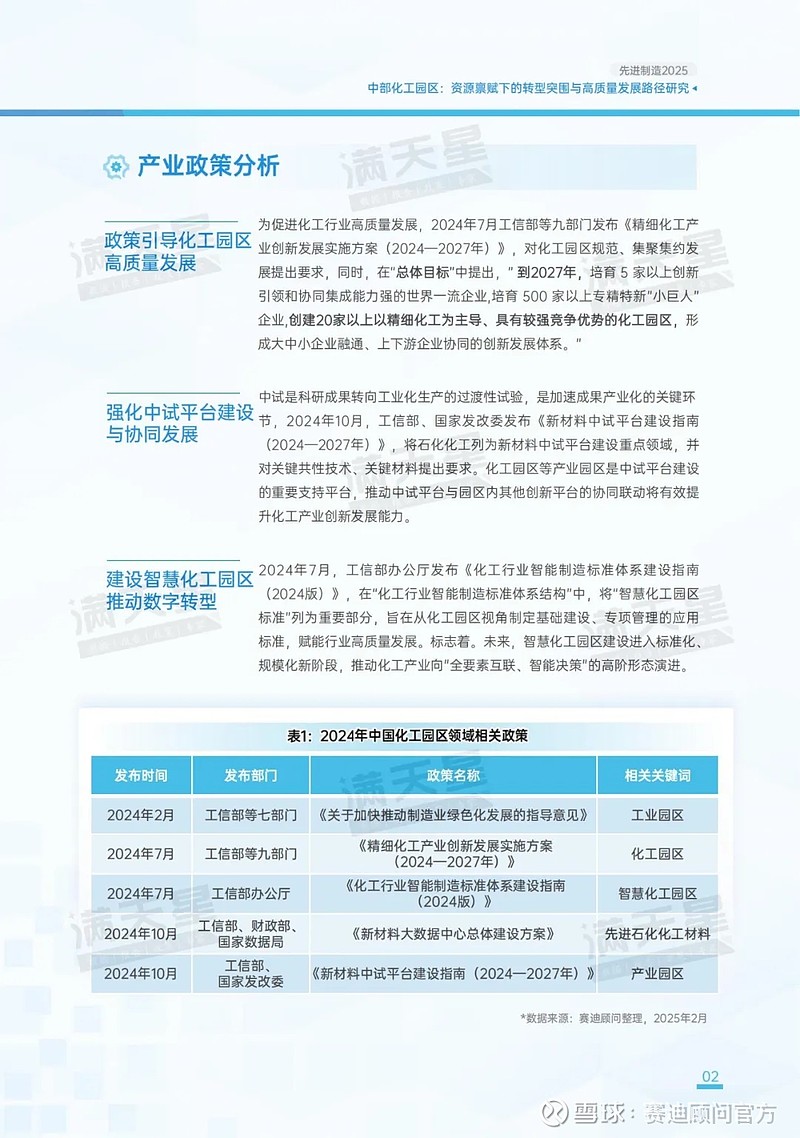

产业政策分析

政策引导化工园区高质量发展

为促进化工行业高质量发展,2024年7月工信部等九部门发布《精细化工产业创新发展实施方案(2024—2027年)》,对化工园区规范、集聚集约发展提出要求,同时,在“总体目标”中提出,”到2027年,培育5家以上创新引领和协同集成能力强的世界一流企业,培育500家以上专精特新“小巨人”企业,创建20家以上以精细化工为主导、具有较强竞争优势的化工园区,形成大中小企业融通、上下游企业协同的创新发展体系。”

强化中试平台建设与协同发展

中试是科研成果转向工业化生产的过渡性试验,是加速成果产业化的关键环节,2024年10月,工信部、国家发改委发布《新材料中试平台建设指南(2024—2027年)》,将石化化工列为新材料中试平台建设重点领域,并对关键共性技术、关键材料提出要求。化工园区等产业园区是中试平台建设的重要支持平台,推动中试平台与园区内其他创新平台的协同联动将有效提升化工产业创新发展能力。

建设智慧化工园区推动数字转型

2024年7月,工信部办公厅发布《化工行业智能制造标准体系建设指南(2024版)》,在“化工行业智能制造标准体系结构”中,将“智慧化工园区标准”列为重要部分,旨在从化工园区视角制定基础建设、专项管理的应用标准,赋能行业高质量发展。标志着。未来,智慧化工园区建设进入标准化、规模化新阶段,推动化工产业向"全要素互联、智能决策"的高阶形态演进。

表1:2024年中国化工园区领域相关政策

02

化工园区认定情况

中部地区化工园区认定数量居中,共175家

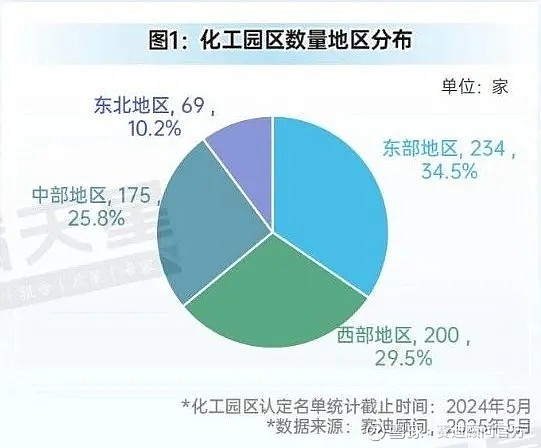

截至2024年5月底,全国共认定化工园区678家,东部地区化工园区认定数量最多有234家,占比34.5%;其次是西部地区认定200家和中部地区175家,两个地区差距不大,占比分别为29.5%和25.8%;由于东北地区仅有黑龙江、吉林和辽宁三省,共认定69家,占比最小,仅占10.2%。中部地区六省虽认定总数优势不明显,但各省平均认定数量排在第二位,仅次于东部地区。

图1:化工园区数量地区分布

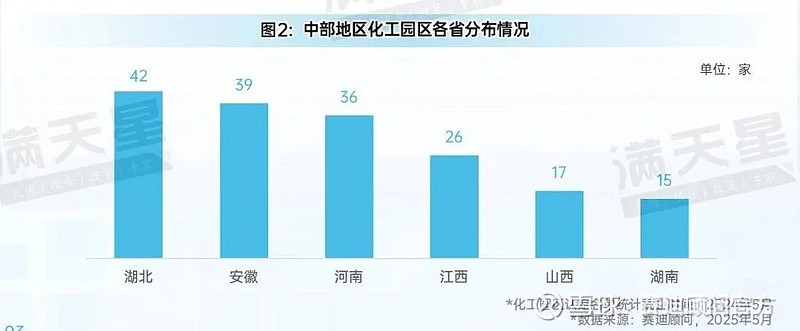

湖北省化工园区认定数量居中部地区首位

从各省认定化工园区情况来看,湖北省认定化工园区42家,数量居中部首位,依托丰富的磷矿、盐卤资源,细分领域优势明显。其次为安徽省,共认定39家,位列第二位,安徽省化工园区与本省资源、优势产业有机耦合,形成“资源+市场“双轮驱动格局。河南省位列第三位,共认定36家化工园区,以“煤化工+尼龙新材料”为核心。江西、山西、湖南三省化工园区认定数量少于30家,但各有特色,中部化工园区整体呈现“资源禀赋驱动、区域特色鲜明”的发展态势。

图2:中部地区化工园区各省分布情况

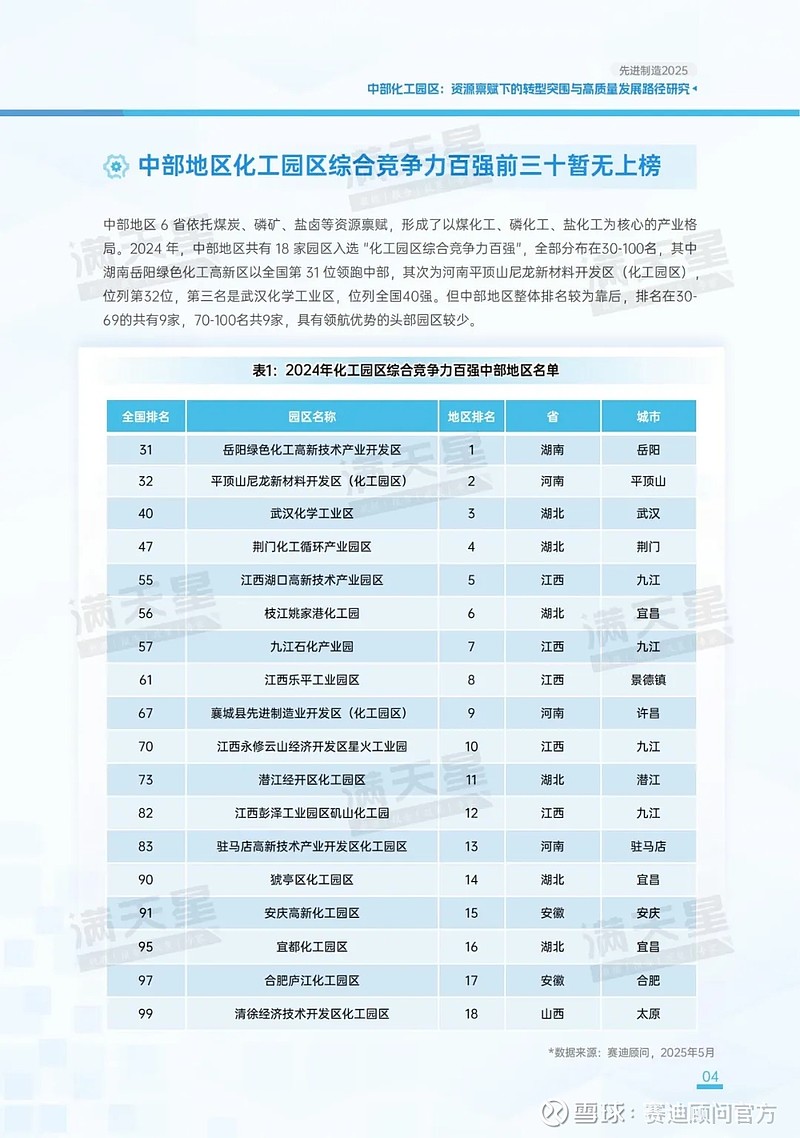

中部地区化工园区综合竞争力百强前三十暂无上榜

中部地区6省依托煤炭、磷矿、盐卤等资源禀赋,形成了以煤化工、磷化工、盐化工为核心的产业格局。2024年,中部地区共有18家园区入选"化工园区综合竞争力百强",全部分布在30-100名,其中湖南岳阳绿色化工高新区以全国第31位领跑中部,其次为河南平顶山尼龙新材料开发区(化工园区),位列第32位,第三名是武汉化学工业区,位列全国40强。但中部地区整体排名较为靠后,排名在30-69的共有9家,70-100名共9家,具有领航优势的头部园区较少。

表1:2024年化工园区综合竞争力百强中部地区名单

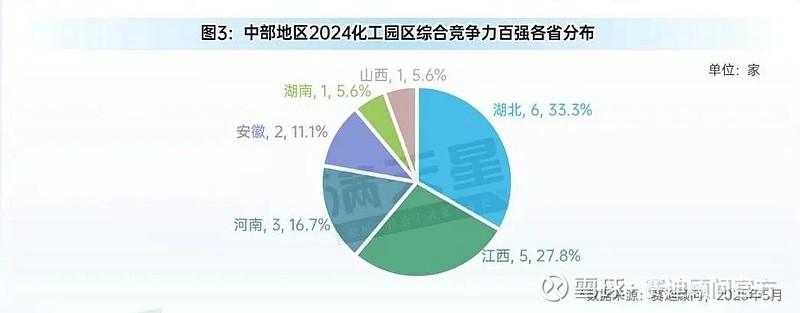

湖北上榜数量领先,湖南千亿级园区领跑

从2024化工园区综合竞争力百强各省分布情况来看,湖北省以6家园区上榜,占比达到三分之一,位居中部地区第一位,其次为江西省,共5家园区上榜,河南、安徽紧随其后,分别有3家、2家园区上榜,湖南、山西各有1家园区上榜。其中,湖南省虽只有岳阳绿色化工高新技术产业开发区一家园区上榜,但位列全国第31位,中部地区第一位,总产值超千亿元,引领中部地区化工园区高端化发展。

图3:中部地区2024化工园区综合竞争力百强各省分布

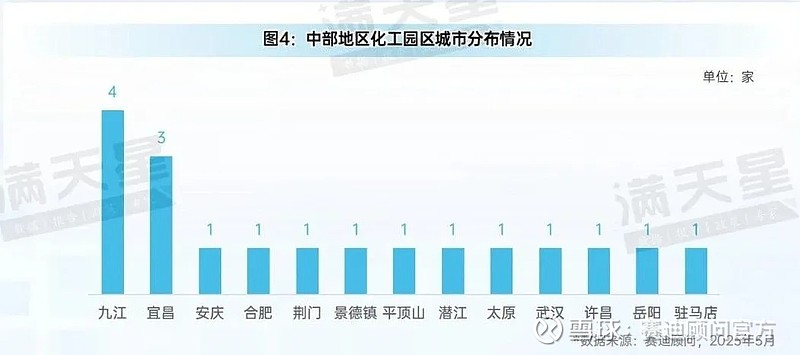

九江、宜昌两市上榜数量领先

从2024化工园区综合竞争力百强城市分布情况来看,江西九江共有四家园区列席,数量领先,九江依托长江黄金水道打造沿江产业带,以九江石化产业园为核心形成"炼化-PET终端"全产业链闭环。其次为湖北宜昌,共有三家园区上榜,宜昌以破解"化工围江"为抓手,通过姚家港、宜都两大园区实施循环化改造,依托磷矿资源形成全球领先的新能源材料产业链,磷化工优势明显。

图4:中部地区化工园区城市分布情况

03

发展特征

资源禀赋支撑特色产业集聚

中部化工园区依托富集的煤炭、矿石等资源禀赋,构建起以煤化工、磷化工、盐化工为支柱的资源型产业集群。山西、河南、安徽立足煤炭资源优势,重点发展煤制烯烃、煤制乙二醇等现代煤化工产业,将煤炭通过气化、合成等工艺转化为烯烃、甲醇等基础化工原料,并进一步向下游延伸至工程塑料、合成纤维、聚氨酯等高端材料领域。湖南、湖北、江西依托磷矿和萤石资源,通过磷矿浮选、磷酸精制等技术突破,实现磷资源从化肥领域向新能源领域的价值跃升,在磷酸铁锂、六氟磷酸锂、磷酸二氢锂等锂电池关键材料上形成规模化产能,有力支撑了全国新能源汽车产业的电池原料供应。

区域协同深化产业融合发展

中部化工园区深度融入区域经济发展格局,与周边新能源、高端装备、电子信息等新兴产业集群形成强协同效应。通过提供高性能橡胶制品、新能源电池材料、电子级化学品等关键原材料及配套材料,园区有效支撑了中部地区“汉孝随襄十”汽车走廊、“光芯屏端网”电子信息产业带的发展,实现“化工材料—终端制造”的本地配套。随着中部城镇化进程加速和产业升级,建筑、汽车、家电等行业对化工产品的需求持续增长,为园区产品提供了广阔市场空间,形成“产业发展—需求拉动—产能扩张”的良性循环,进一步强化了化工产业与区域经济的融合度。

政策赋能营造良好发展生态

国家及地方政府的政策支持为中部化工园区发展构建了坚实制度保障。国家层面,“中部崛起”“长江经济带”等战略持续推进,在产业布局、基础设施建设、要素配置等方面给予中部地区更多政策倾斜。地方政府通过税收优惠、财政补贴、土地优先供应等政策,吸引化工领域龙头企业落地,同时鼓励本地企业加大技术创新投入。这些政策举措有效降低了企业运营成本,激发了投资活力,推动园区在承接产业转移、传统产能升级、绿色技术应用等方面加速突破。

04

发展问题

产业结构偏重,高端化进程滞后

尽管近年来中部园区依托资源优势向产业链高端延伸,附加值提升态势明显。但传统煤化工的基础产品及磷化工的化肥级产品仍占据较大产值比重,这些产品同质化竞争激烈,附加值较低,利润高度依赖原料价格波动。总体来看,中部园区向高端材料、精细化学品延伸的技术壁垒和市场壁垒双重凸显,导致整体附加值提升缓慢。

创新能力较弱,人才资源匮乏

高新技术企业数量相对较少,整体创新活力不足。与东部沿海园区相比,研发投入整体偏低,高校和科研机构的创新资源未能与园区产业紧密结合,产学研合作深度和广度不足。企业自主创新能力较弱,在关键核心技术上对外依存度较高,缺乏自主知识产权和核心技术,难以在市场竞争中占据优势。人才短缺问题较为突出,高端人才和专业技术人才的匮乏制约了企业的创新发展。

环保压力较大,绿色转型艰难

传统化工产业能耗高、污染物排放量大,面临着严峻的环保挑战。碳排放、挥发性有机化合物(VOCs)排放、固体废物综合利用问题突出。部分园区环保设施建设相对滞后,难以满足日益严格的环保要求,这在一定程度上制约了园区的可持续发展。同时,绿色转型需要大量的资金投入和技术支持,企业面临着资金和技术的双重压力,转型难度较大。

金融支持体系薄弱,融资渠道受限

中部化工园区的金融支持体系相对薄弱。金融机构对化工企业支持力度不足,信贷规模有限,贷款审批条件苛刻,企业融资难度较大。金融产品和服务创新不足,缺乏针对化工产业特点的个性化方案,如知识产权质押贷款、产业链金融等业务开展较少。风险投资、资本市场等多元化融资渠道不畅,企业技术升级和绿色转型受制于资金短缺。

05

赛迪建议

优化产业结构与要素配置

明确发展方向,招商引资时紧扣园区主导产业定位,严格项目准入标准,确保引入项目与园区产业规划高度契合。积极引导传统化工企业立足自身优势,向产业链上下游延伸拓展,深挖价值链潜力,通过技术升级和产品创新,提升产品附加值,增强市场竞争力。持续优化要素配置,全面推行“亩均效益”评价体系,建立健全低效企业退出机制,通过市场化手段腾退低效利用土地,将盘活的资源优先用于高附加值项目建设,实现园区产业“腾笼换鸟”式转型升级,为高质量发展注入新动能。

强化创新能力与平台建设

加大政策激励吸引高新技术企业和高端人才集聚,构建“高校+科研机构+企业”深度融合的产学研创新机制,共建联合实验室、中试基地等,促进专利技术与产业需求精准对接。鼓励企业设立研发中心并加大研发投入,降低核心技术对外依存度。同时,搭建科技企业孵化器、公共检测平台等创新载体,完善“研发—中试—产业化”全链条服务,营造“创新有支撑、转化有效率”的发展生态,激发企业自主创新活力。

深化环保治理与绿色转型

以“双碳”目标为引领,推动传统化工产业实施清洁生产改造,推广煤制氢碳捕集、磷石膏高值化利用等低碳技术,从源头降低能耗与污染物排放,探索循环经济,实现资源的高效利用和可持续发展。加大环保基础设施投入,完善园区集中式污水处理、废气治理、固废综合利用设施,确保环保标准全面达标。加强环境监管力度,建立严格的环境准入制度和环境监测体系,对企业的环保行为进行全程监管,确保各项环保措施落到实处。

完善基础设施与服务体系

统筹推进园区交通、物流、能源等基础设施建设,重点优化多式联运网络,降低企业物流成本;加快5G网络、工业互联网平台等新型基础设施布局,打造智慧园区管理系统,提升园区运营效率。加强专业化服务能力建设,引入第三方机构提供检验检测、安全应急、供应链管理等服务,培育高素质园区管理团队,为企业提供“一站式”政务服务与全周期发展支持,全面提升园区承载能力与综合竞争力。