上一篇介绍了公司概况及所处的行业的情况,这一篇我们对公司经营状况及财务状况进行深入分析。(上一篇链接:我对盐湖股份的思考(一)——企业简介及行业空间2025.4.16)

四、经营分析

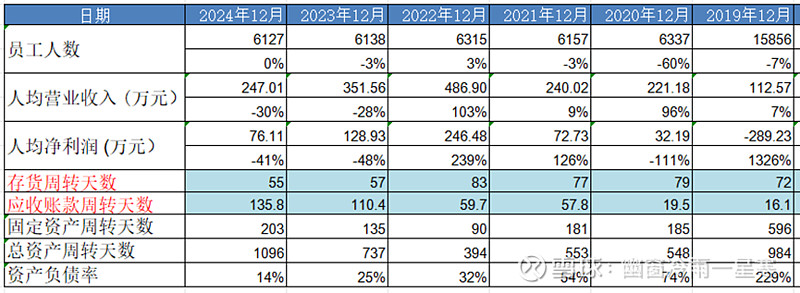

1、经营分析

从上表可看出:

1)自2019~2020年公司重组以后,公司的人员数量及效率有明显的优化及提升,资产负债率大幅降低。

2)应收账款周转天数虽然上升,但考虑到其以银行承兑为主,所以风险不大。

3)另外应收、固定资产、总资产的周转天数今年的上升,有很大原因是由于自2023年以来碳酸锂及氯化钾价格下跌导致的营收下降,实际公司的产销并无问题。

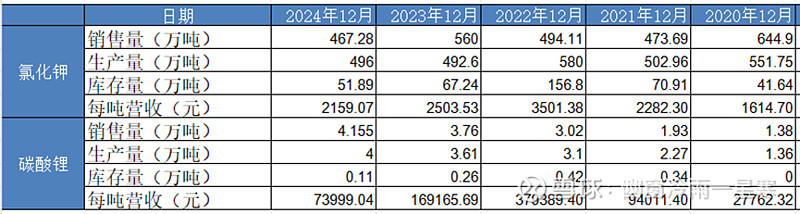

2、产销量

从上表可看出:

1)公司产能利用率一直保持在满产状态。

2)公司产品尤其是碳酸锂价格波动极大。

3)氯化钾已多年无新增产能,未来营收增长要靠价格驱动。

4)碳酸锂公司计划2025年产量4.3万吨,新建4万吨产能预计2025年开始部分投产。

五、财务安全性分析

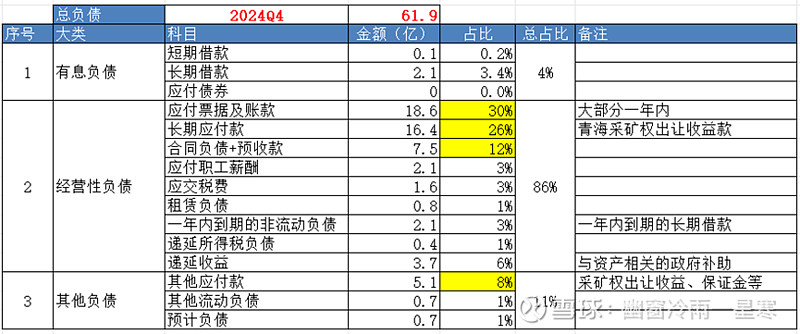

1、资产表分析

从上表可看出,重组后的公司还是一家非常干净的企业。

1)资产端:总资产458亿,其中货币类资产(货币资金+存款)达到265亿,占比高达58%。应收账款虽然较多,但基本为银行承兑,风险不大。固定资产及无形资产等合计占比不到30%,公司整体资产并不算重。

2)负债端:公司有息负债非常少,不存在偿债压力。负债的大头是应付款、采矿权、合同负债等经营性负债。

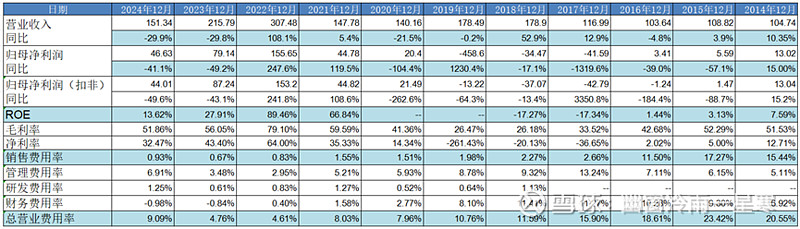

2、利润表分析

从利润表来看,主要有以下几点:

1)剔除2019年,近10年平均年净利润29亿,重组后近5年平均净利润69亿,可以看出重组的效果还是非常不错的,当然里面有锂矿的因素。

2)重组后净利润率及营业费用率大幅提升,公司运营效率有明显提升。

3、现金流量表分析

从现金流量表来看,主要有以下几点:

1)公司现金流还是不错的,经营性现金流净额可以覆盖净利润,说明赚的确实是真金白银。

2)近年来,公司经营性现金流为正,筹资性现金流及投资性现金流均为负,是一家现金奶牛型企业。

4、总结

总的来说,经过2019~2020年的重组,公司从经营层面来说已经发生质的变化。目前公司产销两旺,唯一需要关注的问题就是产品价格。公司现金流非常好,资产负债表非常强劲,账面拥有巨额资金且基本无有息负债,但由于2019年重组时遗留的巨额亏损导致其未分配利润为负,所以分红暂时是不要想了。

以上就是对公司经营状况及财务状况的分析,下一篇我们来对公司做一下总结,并进行估值。我们下一篇见。