文 | 小可(xiaokebeauty)

最近认真全面地研究了增额终身寿的“减保20%”条款,发现事情并不简单……

研究过程中,看了很多文章,咨询了很多同业。

最后发现,好像大部分都没有真正完全理解,甚至理解错误。

有些保险大V专门写了“减保20%”的科普文章,但是内容并不全面,比较浅显,甚至有错误……有错误……

看到最后,也只搜到一两篇高水准的专业文章,果不其然作者又是我们优秀的明亚同事。(本文也是站在他们的肩膀上完成的研究和思考,在此表示感谢)

添加了其中一位作者,详细请教。没想到,他的一句话,直接让我笑趴……

“这块确实,有时候感觉明白了又感觉没明白”。

哈哈哈哈。可见“减保20%”条款有多费经纪人!

好在,经过一番讨论,最后终于搞定了答案,都加深了理解。

好了,正文开始~

01

减保20%的四种类型

目前市面上的增额终身寿有的没有减保限制,但有的有每年减保20%的限制,今天要说的就是后者。

对于减保20%,不同的产品又有不同的定义,有的是总保费的20%,有的是已交保费的20%……有的更复杂……

常见的定义主要有以下四种,总结如下:

第1种:减保不得超过总保费的20%

(总保费是固定的,不受减保影响)

第2种:减保不得超过年度初累计所交保费的20%

(年初累计所交保费是变化的,会受减保影响)

第3种:减保的基本保额不得超过当年初基本保额的20%

(年初基本保额是变化的,会受减保影响)

第4种:减保的基本保额不得超过投保时基本保额的20%

(投保时基本保额是投保时就确定的,是固定不变的)

四种定义中,前2种是和保费挂钩的,减少的金额就是**保费的20%,比较好理解。

但第3种和第4种是比较难理解的,也是容易被错误解读的,其中,最最最难理解的是第4种。

很多人会把3和4的条款理解为:减保的金额是基本保额的20%。

其实再仔细读读条款,就会发现不对。

条款写的是“减保的基本保额不得超过投保时/年初基本保额的20%”。

什么叫“减保的基本保额”?“减保的基本保额”是减保取出来的钱吗?

当然不是!!!!(但很多人分不清,会混淆)

减保取出来的是现金价值,和减保的基本保额是两个概念。

那这个定义到底是什么意思?到时候账户的钱(现金价值)能取出多少?

这就是需要我们来研究了。

第3种:减保的基本保额不得超过当年初基本保额的20%

关键词是:当年初基本保额。这是一个变化的数。

如果之前一直没减保,那基本保额就不会变。当年初的基本保额就是合同生效时候的基本保额。

但减保之后,基本保额就会变少。每减保一次,基本保额就减少一次,不减保就不变。

条款的意思是,减保的时候,减保的基本保额不超过变更后基本保额的20%。

我们知道,减保时,基本保额、和保费、现金价值都是同比例变更的。而减保取出来的钱是现金价值。

所以,“减保的基本保额不超过变更后基本保额的20%”,这个意思就等同于“减保的金额不得超过当时现金价值的20%”,也就是减保拿出来的钱不能超过当时账户价值的20%。

理解了么?

这个情况还算比较好理解(本文不展开讲了,下一篇再讲案例),最难理解的是第4种情况。

也是本文主要研究分析对象,最让经纪人蒙圈的一种条款定义。

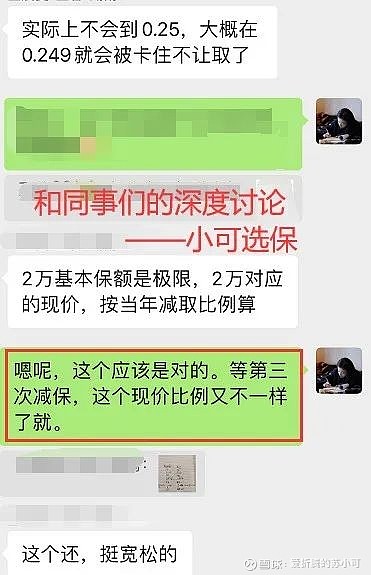

ps:下图就是和同事们的激烈讨论~

第4种:减保的基本保额不得超过投保时基本保额的20%

这个定义显然和第3种不同,它理解起来更为复杂。下面我们结合案例一起看看第4种情况,到底是怎么减保的?(实际上,它是4种减保条款中最宽松的那个)

02

最难理解:

不超过投保时基本保额的20%

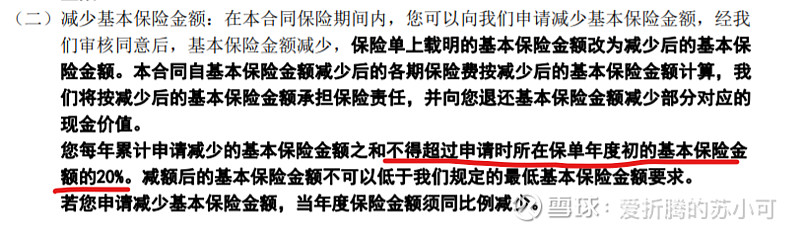

目前市面上,有些增额终身寿对于减保的限制定义是:减保的基本保额不得超过投保时基本保额的20%。

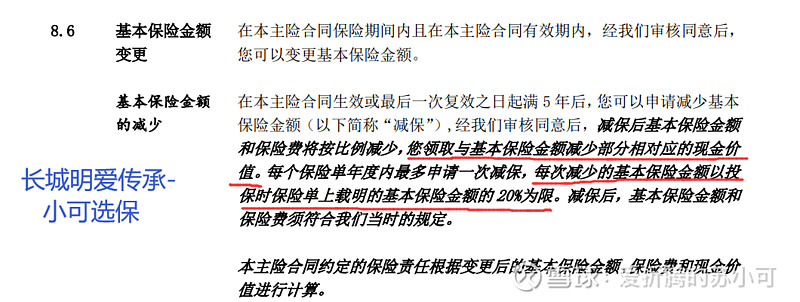

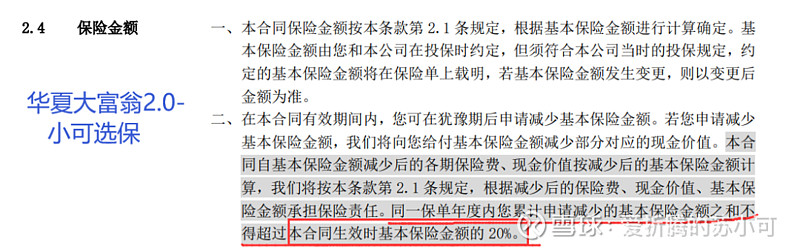

比如,长城人寿的多款增额寿如明爱传承等、华夏人寿的华夏大富翁(2.0版)等等,条款如下。

这种条款的关键限制词是:投保时的基本保额(或合同生效时的基本保额,一个意思)。

投保时的基本保额就是最开始的基本保额,是固定不变的,不会随着减保而变化。假设基本保额是X

那么根据“减保的基本保额不得超过投保时基本保额的20%。”,可知每次减保的最大基本保额——投保时基本保额X的20%,也是一个固定的数字。

但是对应的现金价值却不一样。怎么不一样?我们看下文解释。

假设投保时基本保额X是10万。

1)很多人认为,减出来的钱最多是10万*20%=2万。这显然不对,原因上文也说过了。应该是减保的基本保额不超过2万,而不是减保的钱不超过2万。

(减保出来的钱,和减保额基本保额是两个概念)

2)还有一部分人认为,减出来的钱是当时账户现金价值的20%,和第三种条款一样。这个理解也不对。

正确的理解应该是下面这两种:

正确理解一:

实际上,只有在第一次减保的时候,减保领取的最大限制是账户当时现金价值的20%;

但从第2次减保开始,减保的限制就不是当时现金价值的20%,而比20%要高。

为什么呢?用大白话把逻辑给大家顺一下。后面还有案例演示。

要想知道减保的金额是当时现金价值的多少比例,就得考虑减保的基本保额占当时基本保额的多少比例。而不是占投保时基本保额的多少。

假如第一次基本保额减保最大值10万*20%=2万(减保后基本保额变为8万),那减出来的钱是当时账户价值的20%。

那第二次减保,按照条款,减保的基本保额最大还是10万*20%=2万。但这个2万对应当时的基本保额8万的比例是25%。所以最大减保金额就是当时现金价值的25%,而不是20%。

同理,我们假设第二次就是按照最大值减保的,减保后基本保额变为6万。那第三次减保的基本保额最大还是10万*20%=2万。但这个2万对应当时的基本保额6万的比例是33.3%。所以最大减保金额就是当时现金价值的33.3%,而不是20%。

以此类推。

第四次,基本保额2万对应当时的基本保额4万的比例是50%;

第五次,基本保额2万对应当时的基本保额2万的比例是100%;

重点就是,要想知道减保的钱占当时账户价值的比例,就要看减保的基本保额占当时基本保额的多少,而不是占投保时基本保额的多少(20%)!!

所以,对于第4种条款,如果有客户问每年最多能减保多少钱?

可以这样回答:

第1次减保时,可以最多减少当时账户价值的20%;

如果第1次最大值减保了,那第2次减保时可以最多减少当时账户价值的25%;

如果第2次又最大值减保了,那第3次减保时可以最多减少当时账户价值的33.3%;

如果第3次又最大值减保了,那第4次减保时可以最多减少当时账户价值的50%;

如果第4次又最大值减保了,那第5次减保时可以最多减少当时账户价值的100%;

5次就可以减保完……

这个限制是四种减保20%的条款中最宽松的,因为减保的现金价值比例最多,最快5年就可以减保完。

(不考虑投保规则限制的情况下。有些产品要求减保后也要符合当时投保的最低缴费标准,此处不考虑)

正确解释二:

如果就想用减保的基本保额占投保时基本保额的20%比例来表示,也可以。但是对应的就不是当时的现金价值,而是如果始终没有减保时对应的现金价值。

因为减保的基本保额对应是投保时基本保额的20%,也就是未减保的基本保额的20%;

所以,当减保时,减保的最大金额对应的是假设始终未减保的账户现金价值的20%。

听不懂没关系,下文用案例演示。看到计划书的话,会好理解一些。

案例演示:

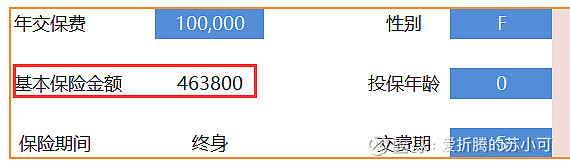

以某款增额寿为例:被保人0岁女孩,投保10万*5年。

基本保险金额是463800元。

减保限制:

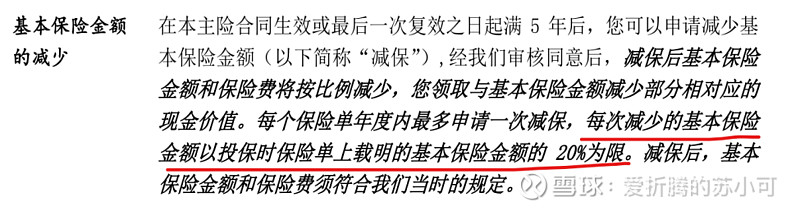

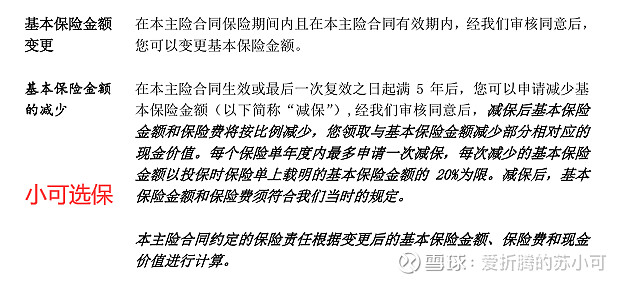

在本主险合同生效或最后一次复效之日起满 5 年后,您可以申请减少基本保险金额(以下简称“减保”),经我们审核同意后,减保后基本保险金额和保险费将按比例减少,您领取与基本保险金额减少部分相对应的现金价值。每个保险单年度内最多申请一次减保,每次减少的基本保险金额以投保时保险单上载明的基本保险金额的 20%为限。减保后,基本保险金额和保险费须符合我们当时的规定。

本主险合同约定的保险责任根据变更后的基本保险金额、保险费和现金价值进行计算。

投保时候的基本保额是463800元;

所以,每次减保的基本保额最多是463800*20%=92760元。

那92760元的基本保额,对应的现金价值是多少呢?

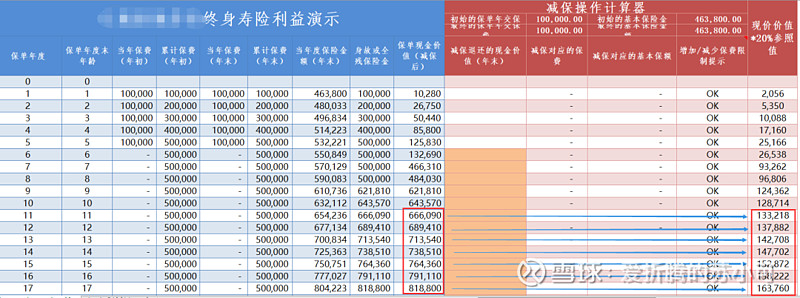

我们来看下计划书,这个计划书里已经把每年最大可减保的金额列出来了,就是下图中最后一列数值:现金价值*20%参照值。

(有的计划书没有这一列数值,那就把计算方法学会,帮客户算出这个数值)

这一列数值,就是当年度可以减保的最大的金额现金价值,这个数值是怎么来的?

就是假设如果一直不减保,用当年的现金价值*20%得到的。

比如:

在第11年度,减保前保单账户价值666090元,当年度可减保的最大金额就是666090元*20%=133218元;

在第12年度,减保前保单账户价值689410元,当年度可减保的最大金额就是689410元*20%=137882元;

在第13年度,减保前保单账户价值713540元,当年度可减保的最大金额就是713540元*20%=142708元;

……以此类推

(图0:减保前的计划书截图)

数列1 :保单现金价值这一列,是未减保的数据。只要投保计划确定后,假设一直不减保的现金价值,这个数就是确定的。(减保后会变)

最后一列数列2:参照值——每年的最大减保金额,是数列1*20%得到的,数值是固定不变的。无论是否减保,这个参照值,永远是数列1:未减保之前现金价值的20%。

也就是说,数列2的参照值是固定不变的,永远都是未减保之前现金价值的20%。即便发生了减保,数列1的现金价值变化,但是数列2也不会变。

所以,下次遇到这种减保限制的产品,如果计划书里没有参照值这一列,我们也可以自己算出来了,用始终未减保前的现金价值*20%就是当年最大减保金额了。

这个案例,就验证了上文我们说的“解释二”。

那上文说的“解释一”,怎么理解呢?

第1次减保时,可以最多减少当时账户价值的20%;

如果第1次最大值减保了,那第2次减保时可以最多减少当时账户价值的25%;

如果第2次又最大值减保了,那第3次减保时可以最多减少当时账户价值的33.3%;

如果第3次又最大值减保了,那第4次减保时可以最多减少当时账户价值的50%;

如果第4次又最大值减保了,那第5次减保时可以最多减少当时账户价值的100%;

5次恰好可以减保完……

为方便理解,我们继续案例演示:

假设从第11年开始减保,此后每年减保1次……

第1次减保:

在第11年:第一次减保的基本保额最大是20%,那么对应的领取出来的现金价值也是20%,即666090元*20%=133218元;

我们在计划书里输入减保的金额133218元,得到下图:

(图1:第1次减保后的计划书截图)

减保后,可以看到:

减保对应的年交保费显示20000元,也就是年交保费10万*20%=2万

减保对应的基本保额显示92760,就是投保时基本保额463800*20%=92760元。减保后基本保额变为,463800-92760=371040元。

重点:减保时,年交保费、基本保额、现金价值都是等比例的减少!!

减保后,数列1:保单的现金价值变化,数列2:最右侧的参照值不变。并且从第12年开始,最右侧参照值其实是保单新现金价值的25%。

也就是,再次减保的话,最多减保领取的现金价值是当时现金价值的25%。

第二次减保时,为什么是25%,不是20%呢?

正如上文解释的那样,因为减保的基本保额最大值92760元,占新的基本保额371040元的25%。

所以,相应的现金价值,也是25%的变化。

第2次减保:

在第一次减保的基础上,我们在第12年再次最大值减保。

在计划书里输入减保的最大金额是551528*25%=137882元,得到新的计划书,如下图:

(图2:第2次减保后的计划书截图)

减保后的基本保额变为,463800-92760-92760=278280元。

减保后,数列1:保单的现金价值变化,固定数列2:最右侧的参照值依然不变。并且从第13年开始,最右侧减保参照值其实是保单新现金价值的33.33%。

也就是,等下次减保的话,最多减保领取的现金价值是当时现金价值的33.33%。

为什么第三次减保,最大值是33.33%了?

正如上文解释的那样,因为减保的基本保额最大值92760元,占新的基本保额278280元的33.33%。

所以,相应的最大减保领取出来的现金价值,也是当时现金价值的33.33%。

第3次减保:

在前两次减保的基础上,我们在第13年再次最大值减保。

在计划书里输入减保的最大金额是428124*33.33%=142708元,得到新的计划书,如下图:

(图3:第3次减保后的计划书截图)

可以看到,从第14年开始,最右侧减保参照值其实是保单新现金价值的50%。

也就是,等第四次减保的话,最多减保领取的现金价值是当时现金价值的50%。

正如上文解释的那样,因为减保的基本保额最大值92760元,占新的基本保额185520元的50%。

所以,相应的最大减保领取出来的现金价值,也是当时现金价值的50%。

第4次减保:

在前3次减保的基础上,我们在第14年再次最大值减保。

我们在计划书里输入减保的最大金额是295404*50%=147702元,得到新的计划书,如下图:

(图4:第4次减保后的计划书截图)

可以看到,从第15年开始,最右侧减保参照值其实是保单新现金价值的100%。

也就是,等第五次减保的话,最多减保领取的现金价值是当时现金价值的100%。减保完毕。

因为减保的基本保额最大值92760元,占新的基本保额92760元的100%。

所以,相应的最大减保领取出来的现金价值,也是当时现金价值的100%。

第5次减保:

在前4次减保的基础上,我们在第15年再次最大值减保。

我们在计划书里输入减保的最大金额是152872*100%=152872元,得到新的计划书,如下图:

(图5:第5次减保后的计划书截图)

在第5次减保后,减保完毕,账户现金价值变为0。

上述的演示是连续每年减保的情况,如果不是连续每年减保,结果也是这样吗?

是的!和哪一年减保没有关系。

只要是每次减保都是最大值减保,那么就会在第5次减保后,全部减保完,账户价值为0。

并且每次减保领取的最大金额分别是当年度现金价值的20%、25%、33.33%、50%、100%。

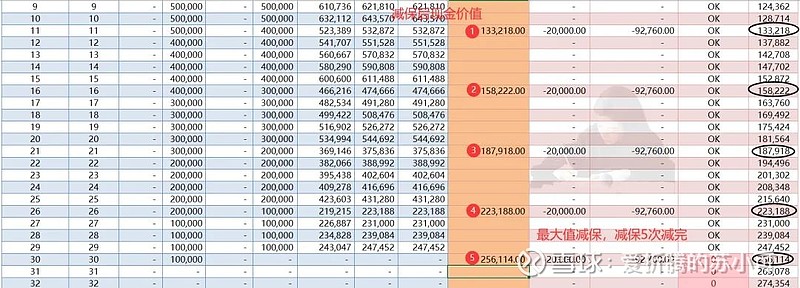

比如,我们从第11年、16年、21年、26年、30年末分5次减保,每次都最大值减保,那就会在第五次减保完,如下图。

ps:图中无法体现20%、25%、33.33%、50%、100%的比例,因为减保后当年的现金价值也变化了。

以上。终于啰嗦完了。看完是不是清晰了很多呀?其他几种简报20%的定义,今天只有略讲,下一篇再做全面解读,欢迎继续关注。

觉得有用的,欢迎点赞打赏哈哈哈哈哈。

我是小可,一个说实话的保险经纪人(不是互联网保险)。搞不懂的,欢迎咨询我。讲实话,无套路。