一、历史上多次筹划控制权变更

科华控股主营业务为汽车涡轮增压器零部件、工程机械配件、液压泵阀及新能源汽车零部件的研发与生产。财务数据显示,公司2023年、2024年归母净利润分别为1.23亿元、1.04亿元,经营状况与财务指标整体保持稳健。从股权结构及实控人情况看,公司控股股东陈洪民已年满72岁,其儿子陈小科大概率已定居新西兰,家族传承意愿较弱,这构成了其转让公司控制权的核心动因。

从历史进程来看,科华控股已多次启动控制权变更筹划,侧面反映出控股股东退出经营的意愿明确。

1、筹划控制权转让给陈伟

2022年7月,科华控股首次启动控制权变更程序,收购人陈伟拟通过协议转让方式受让上市公司12%股份,并同步认购公司非公开发行股份。若交易完成,陈伟持股比例将达发行前总股本的32.30%,从而取得控制权。然而,2023年6月陈伟因涉嫌操纵证券市场被中国证监会立案调查,本次控制权变更事项被迫终止。后续,陈伟所持公司股份进入司法拍卖程序。

2、筹划控制权转让给上海晶优

2023年8月,科华控股重启控制权变更事宜并发布相关公告,最终确定上海晶优为收购方。上海晶优通过协议转让方式受让公司11.45%股份,但本次控制权变更事项最终仍以终止告终。

二、本次交易方案解析

1、司法拍卖取得股份

2025年8月5日,卢红萍通过司法拍卖竞得陈伟所持上市公司3.46%股份,目前该部分股份已取得法院出具的执行裁定书,待办理股权过户登记手续。

2、分阶段协议转让

第一期转让:卢红萍与涂瀚以16.46元/股的价格,合计受让上海晶优、陈洪民、陈小科及科华投资所持公司16.18%股份。第一期转让完成后,原实际控制人及其一致行动人自愿放弃第二期拟转让的5.02%股份对应的表决权。至此,上市公司控股股东变更为卢红萍,实际控制人变更为卢红萍与涂瀚(母子关系)。

第二期转让:卢红萍拟以不低于16.46元/股的价格,收购陈洪民、陈小科及科华投资所持公司5.02%股份,双方约定于2026年1月10日前签署具体转让协议,2026年3月31日前完成股份交割。分两期收购的核心考量大概率在于:一是为收购资金筹措预留合理周期;二是可根据后续市场股价波动调整转让价格,降低交易双方的价格风险。

3、定向增发巩固控制权

2025年8月22日,卢红萍、涂瀚与上市公司签署《附生效条件的股份认购协议》,拟全额认购公司非公开发行的新股,募集资金总额不超过3.261亿元。本次发行完成后,卢红萍与涂瀚的合计持股比例将从24.66%提升至34.73%。

采用定增方式增持的核心目的在于规避强制要约收购义务:根据《上市公司收购管理办法》,收购人因认购新股导致持股比例超过30%,且承诺3年内不转让本次认购的新股,同时股东大会同意其免于发出要约,即可满足免于强制要约的条件。

三、收购人的背景资料

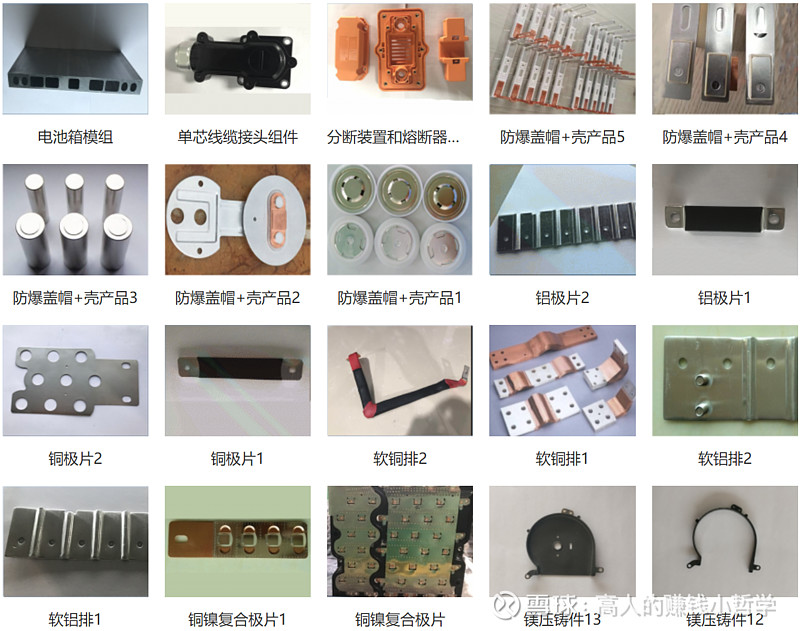

卢红萍与涂瀚母子的核心经营实体为江苏翊腾电子科技股份有限公司,该公司主营业务涵盖消费电子连接器及结构件、新能源汽车连接器的研发、生产与销售。2024年10月,翊腾电子入选“江苏省科技企业上市培育计划拟入库企业”,显示其自身具备明确的上市规划。从公司官网披露的产品信息及技术参数来看,其核心产品的技术壁垒相对较低,行业竞争属性偏向中低端制造领域。如下图。

公开信息显示,“2024年翊腾集团完成产值13亿元,同比增长85%”。需注意的是,此类政府平台披露的产值数据通常包含增值税及未实现销售的存货价值,存在一定水分。若扣除增值税(按13%税率估算)及存货占比(参考行业平均水平估算约10%),翊腾电子2024年实际营业收入约为10亿元。参考同行业上市公司立讯精密、长盈精密的净利率水平(约5%),测算翊腾电子2024年净利润约为5,000万元。

四、结论

综合来看,卢红萍母子通过“司法拍卖+分阶段协议转让+定向增发”的组合方式,逐步取得科华控股控制权并进一步巩固持股比例,整体交易架构清晰,操作逻辑符合资本市场常规收购路径。但需重点关注的是,收购人核心资产翊腾电子所处的消费电子连接器、新能源汽车连接器领域,当前并非资本市场主流热点赛道,且其产品技术壁垒相对较低,面临较为激烈的行业竞争,盈利能力存在较明显的局限性。

对于投资者而言,不应单纯基于控制权变更的市场热点盲目做出投资决策,而需充分考量收购人自身产业属性、资本实力与经营能力,避免因短期市场情绪推动的股价波动影响投资判断。