一、主要财务指标

1、年报

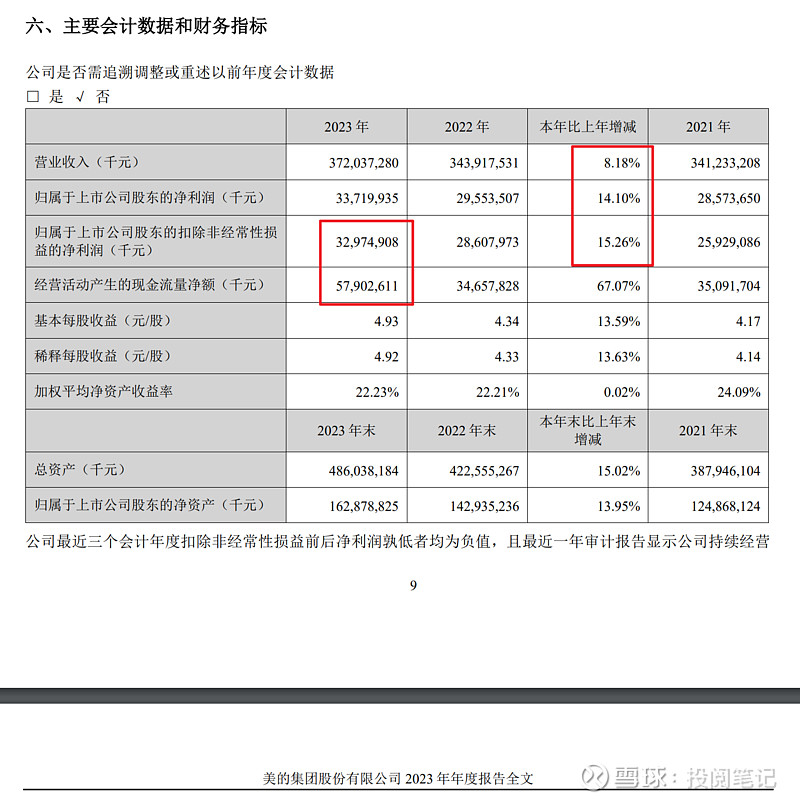

如上图所示,营业收入同比增长8.18%,归属于上市公司股东扣非净利润同比增长15.26%,利润增速高于营业收入增速,2023年归属于上市公司股东扣非净利润为329.75亿,经营现金流净额为579.90亿,所以净现比为175.86%,说明了净利润中全是现金。

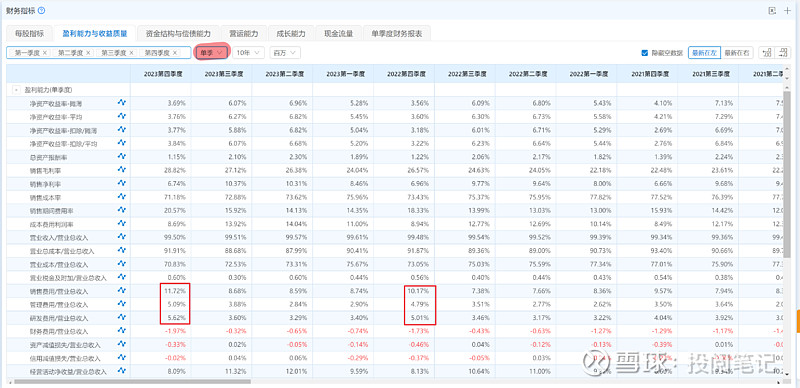

如上图所示,2023年毛利率比2022年上升2.25%,净利率上升0.40%, 净利率上升幅度低于毛利率,有可能是费用的问题,可以看下后面的利润表。

2023年ROE为22.23%还行,但是之前来说是下降的。营业周期持续上升,其组成部分:存货周转天数和应收账款周转天数都在上升。

流动比率1.12,流动比率还行,速动比率0.62,小于1,按照数据来说比较差,同时我看了下过去的速动比率,都没有大于1。这算是比较异常的点。

资产负债率为64.14%,最近几年数据变化不大。

2、四季度

公司的四季度营业收入同比增长10.0%,扣非净利润同比增长35.05%,每股经营现金流1.87,每股收益0.87,说明了净利润中全是现金。毛利率同比增长2.25%,净利率同比下降0.22%,净利率增长低于毛利率,后面重点关注费用。

二、利润表

1、年报

如上图所示,营业成本同比增速为4.97%,而营业收入同比增长8.18%,所以毛利率同比上升2.25%,主要原因是营业成本上升幅度低于营收,如下图所示,总的费用占比相比去年上升1.7%,其中销售费用同比去年增长1.02%,管理费用0.26%,研发费用0.25%,所以净利率只上升了0.40%。

2、四季度

如上图所示,营业成本同比上升6.66%,营业收入增长10.03%,所以毛利率同比增长2.25%,如下图所示,销售费用同比去年增长1.55%,管理费用0.30%,研发费用0.61%,所以导致净利率同比下降0.22%。

三、资产负债表

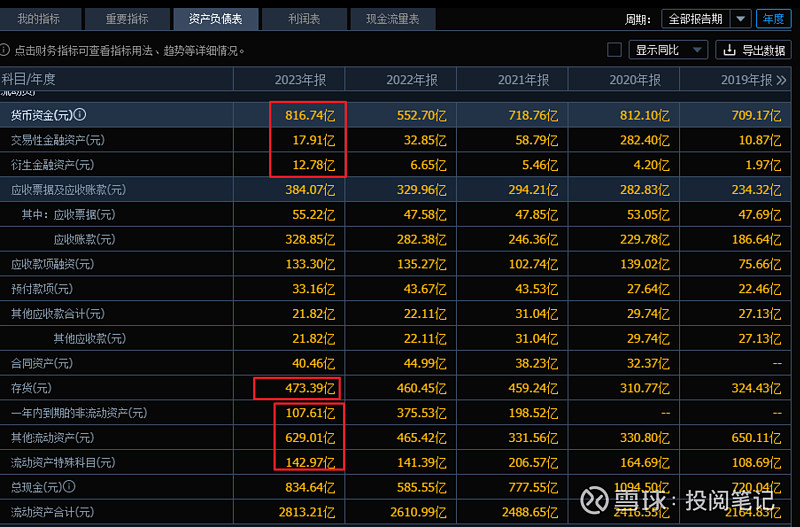

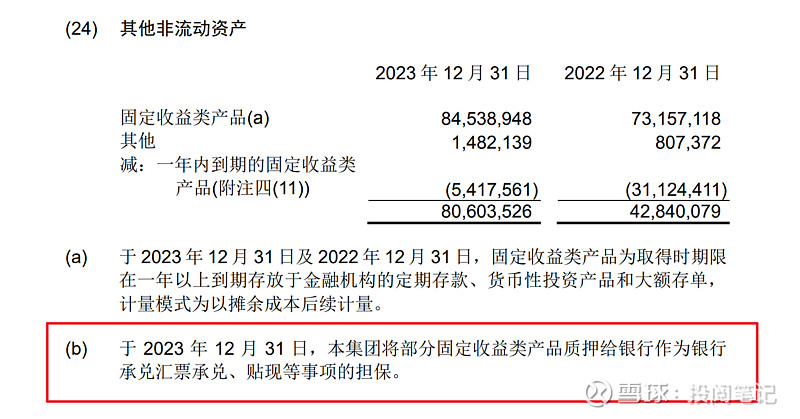

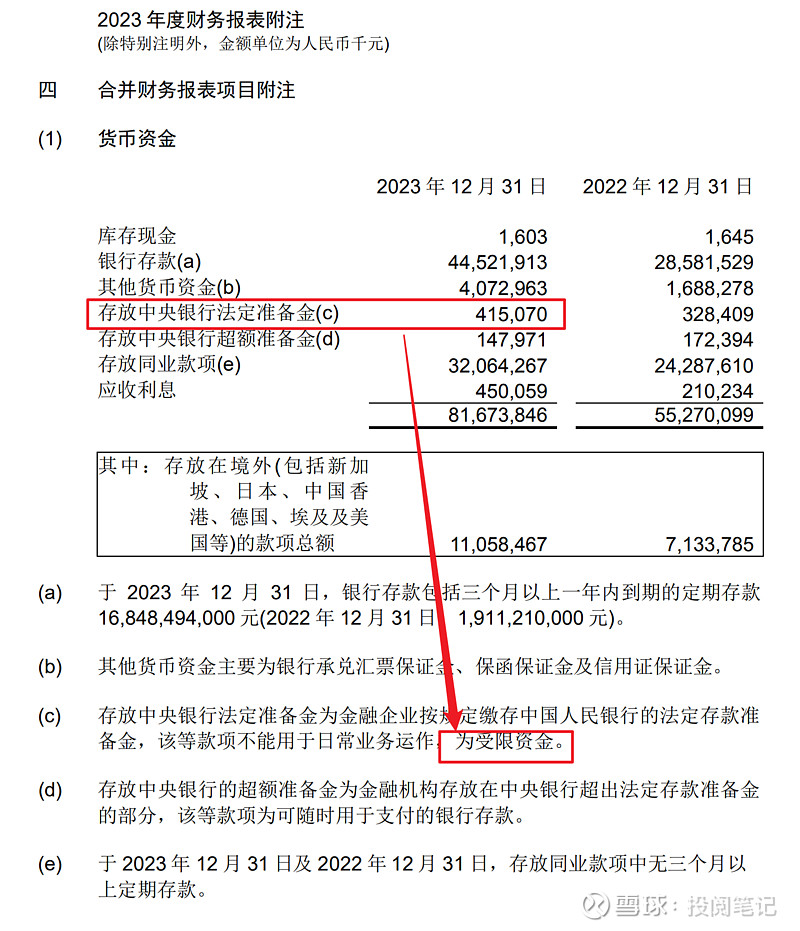

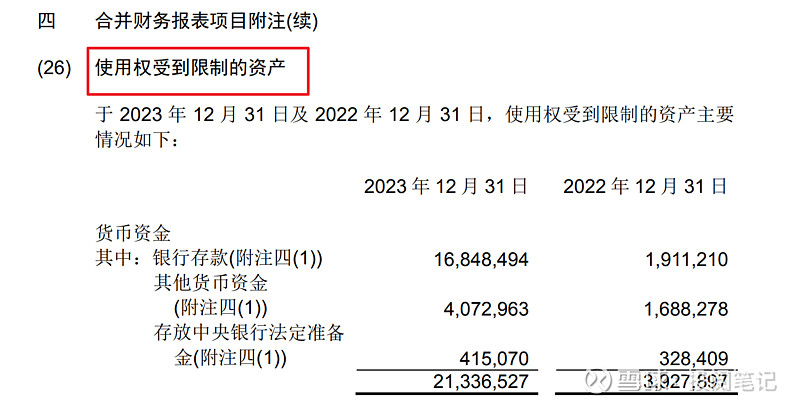

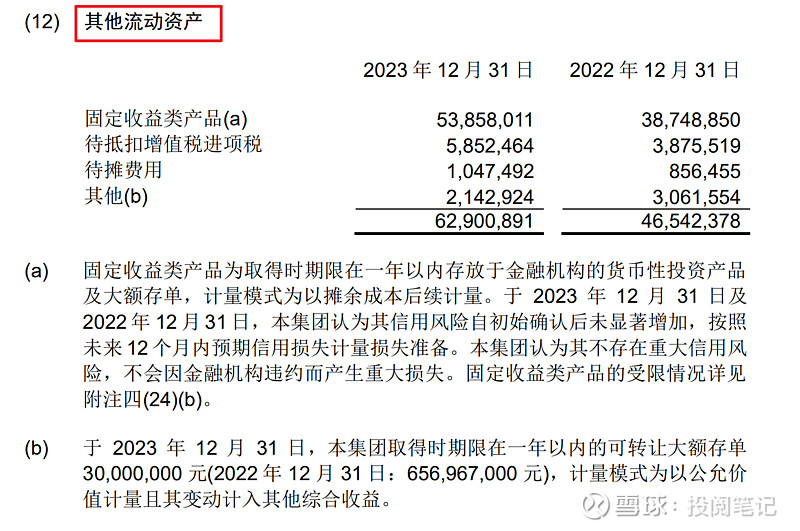

公司2023年的货币资金为816.74亿,如下图所示,其中受限资金为213.37亿,交易性金融资产为17.91亿,同时其他流动资产中固定收益类资产(一年期以内)538.58亿,它后面说了这里面的受限资金详见附注四24(b)结果这里面(b)没出现在数字或者文字后面,所以直接以538.58亿为准。所以能流动的资金是1141.95亿。

同时公司的短期借款88.19亿,一年内到期的非流动负债为144.58亿,长期借款为461.39亿,应付债券32.18亿,所以除去负债带来的现金,真正属于公司资金是415.61亿。

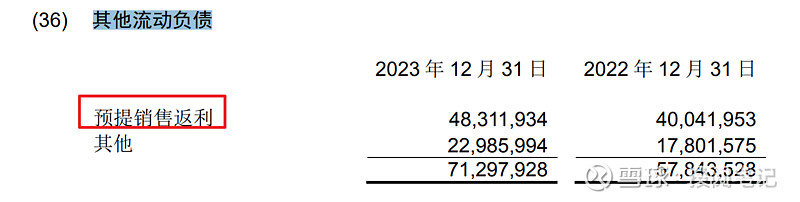

如下图所示,其他流动负债712.98亿,其中预提销售返利483.12亿,相比2022年,销售返利提高了83亿,这个金额还是挺大的。在看格力的时候说过销售返利有个平滑净利润的作用。

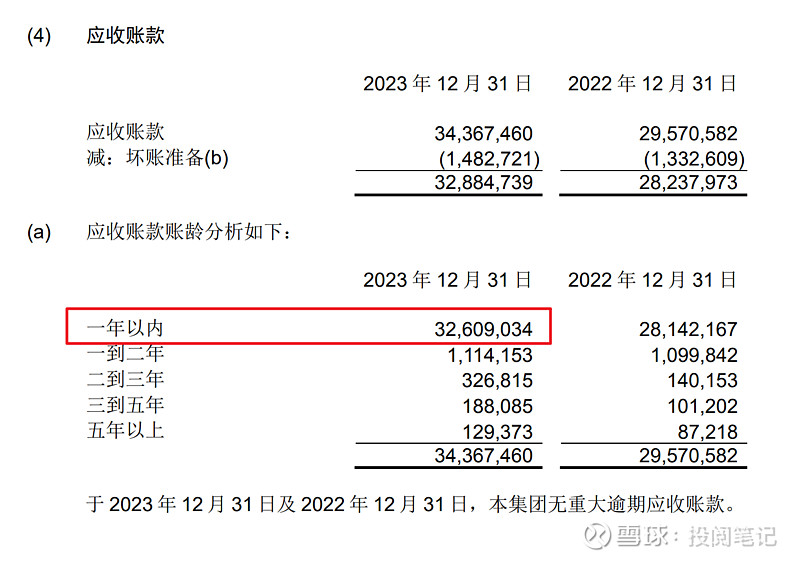

应收账款金额为328.85亿,其中一年内的金额为326.09亿,占比接近99%,所以应收账款回收期限很短,坏账比例应该会很小。

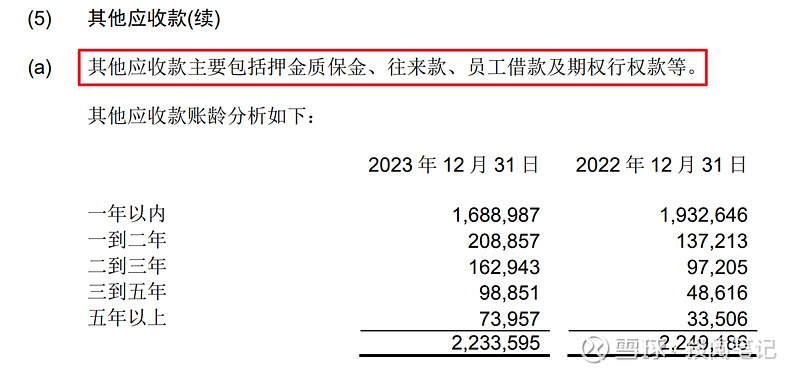

其他应收款为21.82亿,其他应收款主要包括押金质保金、往来款、员工借款及期权行权款等。不过没有把明细列出来,只列了账龄,其中一年以内金额为16.89亿,占比为77.41%。后面还有坏账计算,感兴趣的可以取看看。

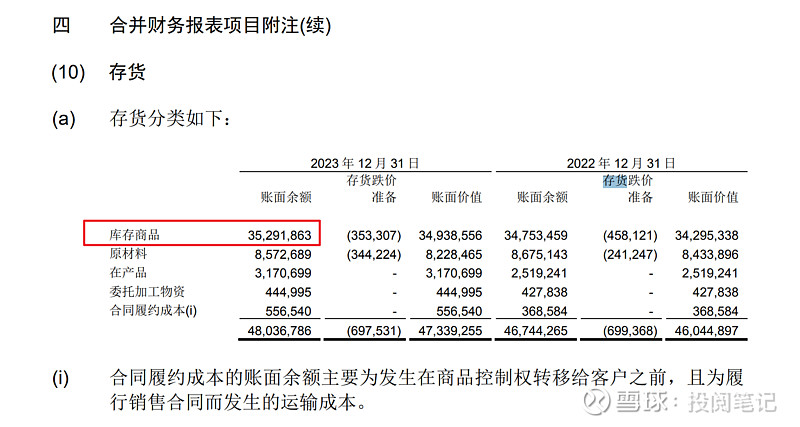

存货金额为473.39亿,比2022年增加12.94亿,变化不大。再来看看你分类,其中库存商品占比73.81%。

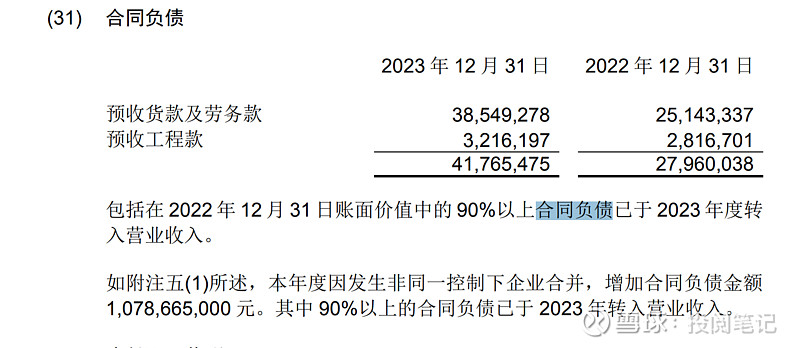

2023年的合同负债为417.65。比2022年增加133.05亿,同比增长47.59%,合同负债大比例增长,同时还备注了2022 年 12 月 31 日账面价值中的 90%以上合同负债已于 2023 年度转入营业收入。所以这些很有可能在今年结算,业绩应该会有好的表现。

四、现金流量表

如上图所示,2023年现金流特征是+--,净现金流为579.03-312.20-179.10=87.73亿,说明了公司的经营业务支撑了投资和筹资活动同时还剩下了87.73亿。也说明了公司的业务开展还是很不错的。

免责声明:以上内容仅作为投资记录,不构成任何投资建议。