但是,二者有差异,不是数量多少的问题,是编制规则上的差异,沪深300以自由流通市值规模入样,不考虑行业属性,这也是市场诟病多的地方,行业集中度较高,特别是以前,银行占了较大份额。标普500也是按规模入样,但多了一个规则,考虑行业属性,如下标普规则:

1、采用流通市值加权

2、样本空间为在美国上市的美国公司

3、成分股选择,由指数委员会基于选择标准裁定,通过比较每个GICS 行业在指数中的权重与其在标普全市场指数中的权重,在相关市值范围内进行行业平衡。

9月23日即将发布的新指数中证A500,是更接近标普500规则的指数,描述为:

中证A500指数采用行业均衡选样方法,从各行业选取500只市值较大证券作为指数样本,并保持指数样本行业市值分布与样本空间尽可能一致,反映各行业最具代表性上市公司证券的整体表现。同时,指数编制结合互联互通、ESG等筛选条件,便利境内外中长期资金配置A股资产,兼顾市值代表性与行业均衡性。

具体编制规则:

1、剔除中证 ESG 评价结果在 C 及以下的上市公司;

2、选取同时满足以下条件的证券作为待选样本:

1)样本空间内总市值排名前 1500;

2)属于沪股通或深股通证券范围;

3)对主板证券,在所属中证三级行业内自由流通市值占比不低于 2%。

3、在待选样本中,优先选取三级行业自由流通市值最大或总市值在样本空间内排名前 1%的证券作为指数样本。

4、在剩余待选样本中,从各中证一级行业按照自由流通市值选取一定数量证券,使样本数量达到 500 只,且各一级行业自由流通市值分布与样本空间尽可能一致。

指数计算规则与沪深300一致。

调整市值=∑(证券价格×调整股本数×权重因子)。调整股本数的计 算方法、除数修正方法参见计算与维护细则。权重因子介于 0 和 1 之间,以使单个样本权重不超过 10%,前五大样本权重合计不超过 40%。

对比规则,是和标普500编制规则更近的指数。

尽管更接近,但和标普500仍有差异,原因是很多优秀企业,如不少中概公司并并不会纳入该指数,并不能真正代表中国市场,而美国的主要上市企业,核心的基本都在其中。

和沪深300有多大差异,等正式上线后再比较,直觉上认为收益差异不会特别大,因此,个人认为短期内也不太会成为一只受到追捧的指数。

中证公司还有一只现成的指数,中国内地企业500指数(000500),简称内地企业,也是和标普500编制规则很接近的指数,样本涵盖了香港和美国上市的中国企业,主要差异是其行业权重分配按GDP中各行业结构参考,与国家经济结构相近,而标普中行业结构是按照股票市场结构。内地企业的编制规则如下:

编制规则

是从沪深交易所、中国香港和美国上市的中国内地公司中选取市值较大、流动性较好且具有行业代表性的 500 家公司作为样本,样本行业权重根据各行业对中国 GDP 的贡献进行分配,行业内公司根据自由流通市值加权,以综合反映全球上市中国公司证券的整体表现。

样本空间

沪深市场:同中证全指指数的样本空间

美国市场:中证中国内地企业全球综合指数样本中在美国上市的证券

选样方法

1、对样本空间内的沪深市场证券,按照过去一年日均成交金额由高到低排名,剔除排名后 20%的证券;对样本空间内的香港市场证券,剔除过去一年日均成交金额不足 3000 万港元的证券;对样本空间内的美国市场证券,剔除过去一年日均成交金额不足 500 万美元的证券;

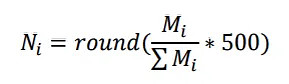

2、在剩余证券对应的上市公司中,按照各中证二级行业剩余的公司数量占剩余公司总数的比例,分配各行业应入选的公司数。具体计算方法如下:

表示各中证二级行业得以入选的公司数量,表示剩余证券对应上市公司中,该中证二级行业的公司数量;round 表示向上取整;

3、根据已经确定的各行业入选公司数量,在行业内选取过去一年日均公司总市值排名靠前的公司,使得样本公司数量为 500 家,且上述公司发行的满足条件的证券作为指数样本。

权重分配

1、按照国家统计局季度公布的行业 GDP 数据,将各大类行业过去一年GDP 占比作为各大类行业的初始权重。其中,对于国家统计局的工业大类行业,将其初始权重按照其细分行业过去一年主营业务收入占比进一步分配,获取国家统计局工业细分行业的权重;

2、根据国家统计局各行业与中证二级行业之间的映射关系,将各行业的初始权重进一步分配至各中证二级行业,获取各中证二级行业的权重 Wind;

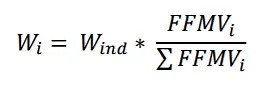

3、根据每家入选公司的自由流通市值计算该公司的行业内权重,同一家公司入选的证券根据各自的自由流通市值进一步分配权重,每家公司权重的计算公式如下:

其中,FFMVi表示第 i 个公司的自由流通市值。

指数计算

其中,调整市值=∑(证券价格×调整股本数×权重因子×汇率)。汇率、调整股本数的计算方法。权重因子介于 0 和 1 之 间,以使样本权重满足上述权重分配要求,且单个样本公司权重不超过 10%。

说实话这计算挺复杂的,悲催的是,好像没看到有基金跟踪,这我就要怀疑怀疑,中证公司有没有兴趣花时间认证去计算。收益数据拉出来和沪深300比比,2012年至今的数据,这两条线趋势基本一毛一样。一顿操作猛如虎,仔细一看原地杵。