成交量是股市重要的研究指标,本文旨在通过分析股市的成交集中度,来对未来市场走势进行预测分析。

一般在计算成交集中度时,是对市场上所有股票的成交额进行从大到小的排序,然后计算排在前多少位(或百分比)的个股的累积成交额,占全市场总成交额的百分比。由于不同股票的价格有高有低,因此这里使用成交额指标,而不是成交量。

在进行计算的时候,需要收集全市场的股票成交数据,数据量较大,而且随着时间变化,个股数量发生变化,增加了计算复杂性。因此我们将模型进行了简化,使用各主题板块替代个股进行分析。板块分组使用的是万德的板块分组方法,共69个主题行业板块。简化后的数据量较少,且数量固定,易于获取。

为表示区别,我们可以管这种基于板块成交额计算的模型叫做板块成交集中度,即:对市场各个主题板块的成交额进行排序,并计算最大的几个板块的累积成交额的市场占比。

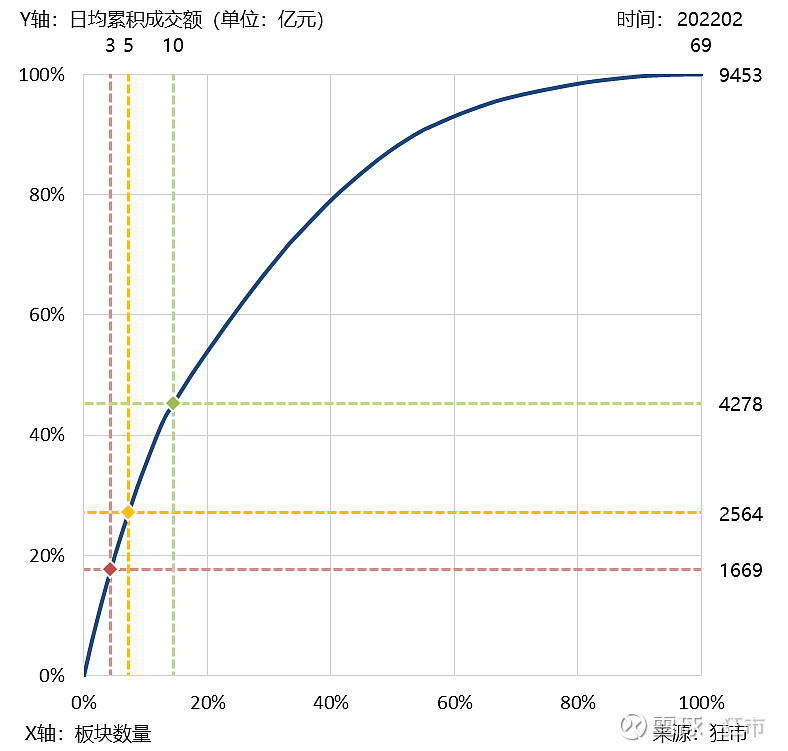

下图是2022年2月,69个行业板块的日均成交额的累积分布图,数据为月度数据:

为便于对比,图中标出了几个重要数据点的数值。

图中红色的点,是最大的3个板块的累积成交额,为1669亿元,市场占比约为18%。黄色的点和绿色的点分别是前5个和前10个板块的情况。

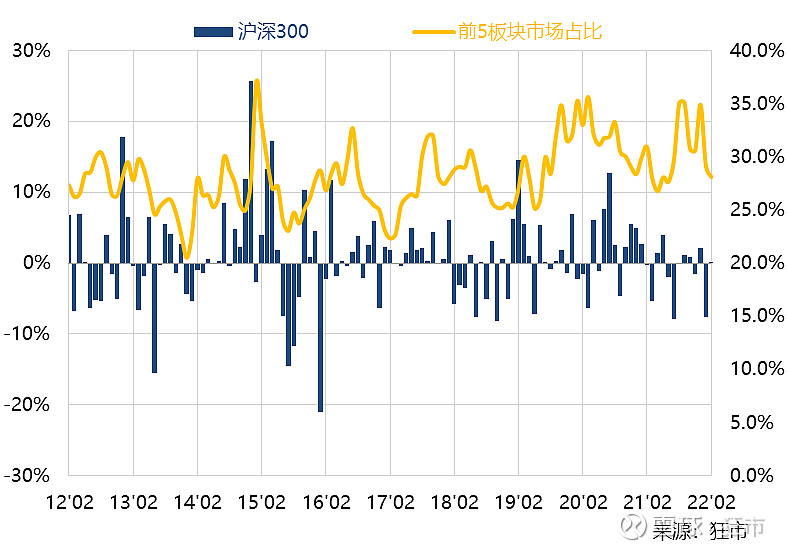

接下来,将成交占比与股指走势进行对比分析。

以前5个板块的成交占比为例,和沪深300指数的月度收益率进行对比,左轴为沪深300指数月度涨跌幅,右轴为前5板块的成交集中度的月度均值:

直观上看,除了部分月份(如2014年12月)两者有较高的相关性外,大部分时候两者之间的相关性不明显。

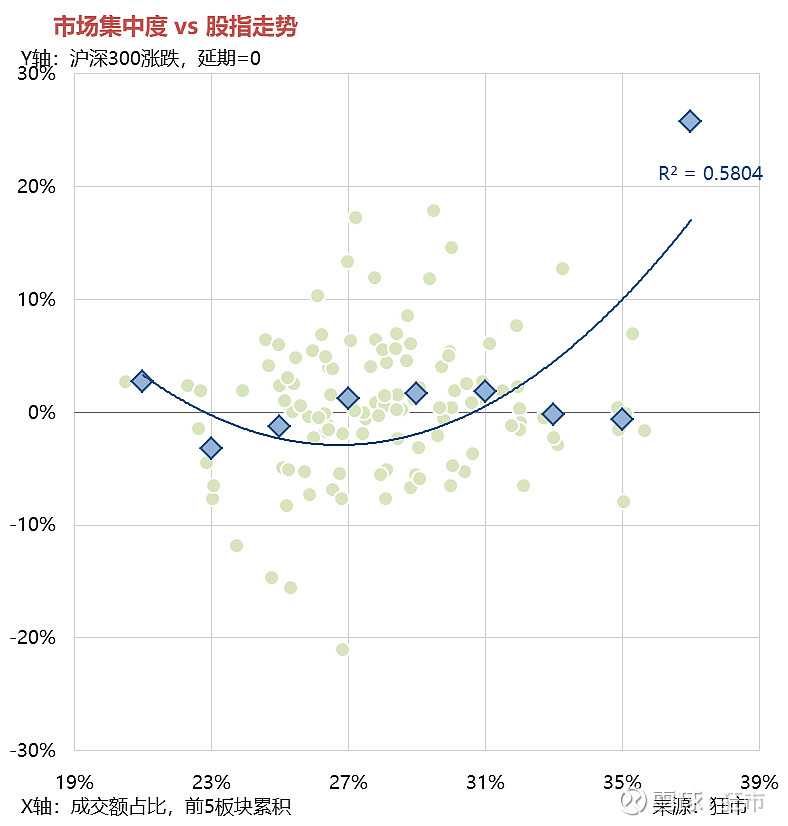

使用散点图可以更加清楚的看清两者的关系:

这里Y轴上的延期=0,表示使用的是沪深300当月的涨跌数据。

可以看出,成交占比和指数涨跌之间没有特别明显的相关性。

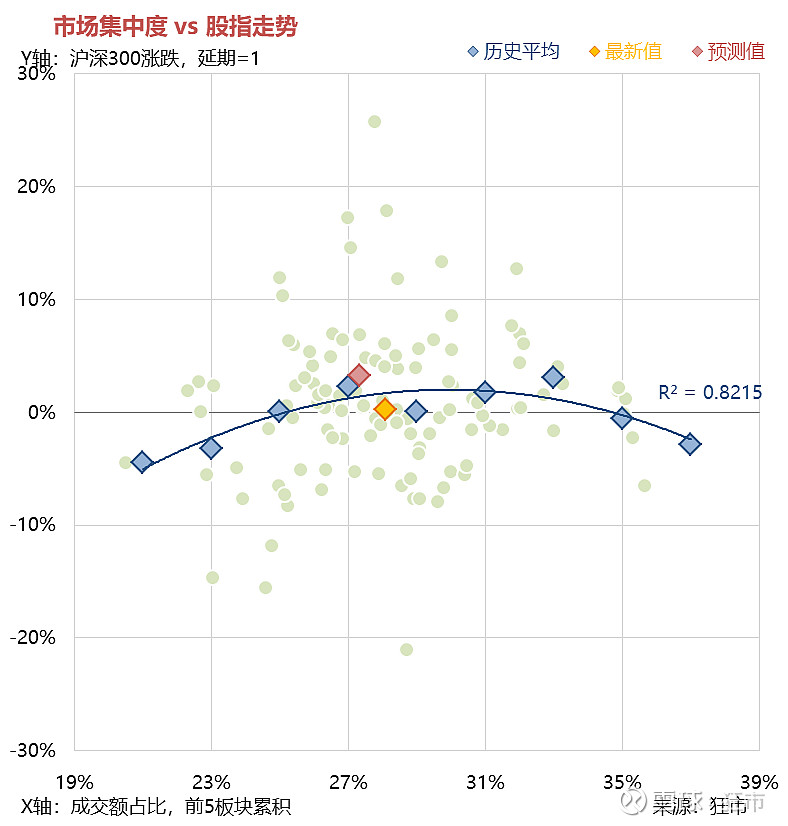

接下来我们要看一下成交占比对股指的预测效果,将上图中的Y轴指标换为次月(即:延期=1)涨跌幅:

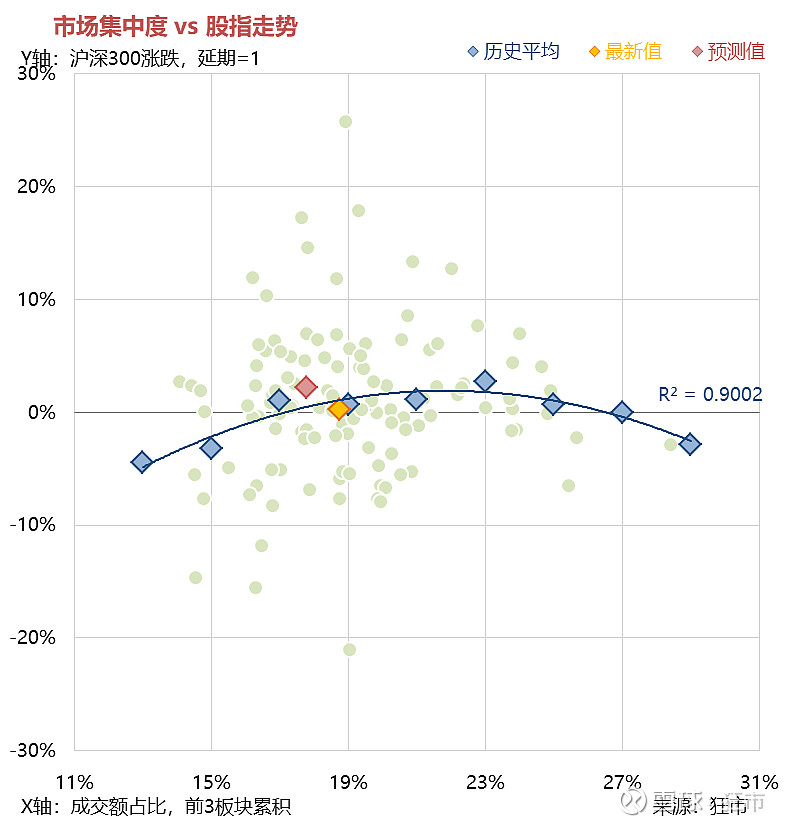

可以看出,当成交占比处于中间水平时,次月股指有涨有跌,没有明显趋势,但当成交占比较高或较低的时候,次月股指走势以下跌为主,即便上涨也幅度不大。

图中黄色的点,是目前最新的数据点(成交占比为2022年1月数据,股指涨跌为2月数据)。红色的点,是使用2022年2月的成交占比(截至25号的数据),预测次月的指数涨跌情况。

我们看一下不同板块数量的成交占比,对指数的预测效果。

下图是前3个板块的情况:

注意左下角的X轴说明,使用的是前3个板块的数据。

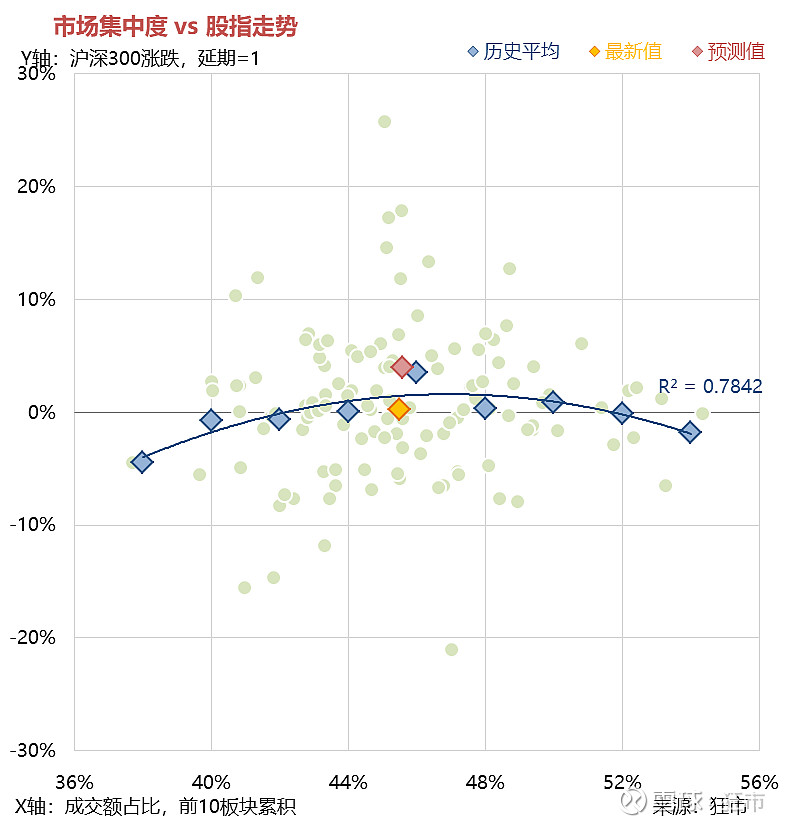

前10个板块的情况:

注意左下角的X轴说明,使用的是前10个板块的数据。

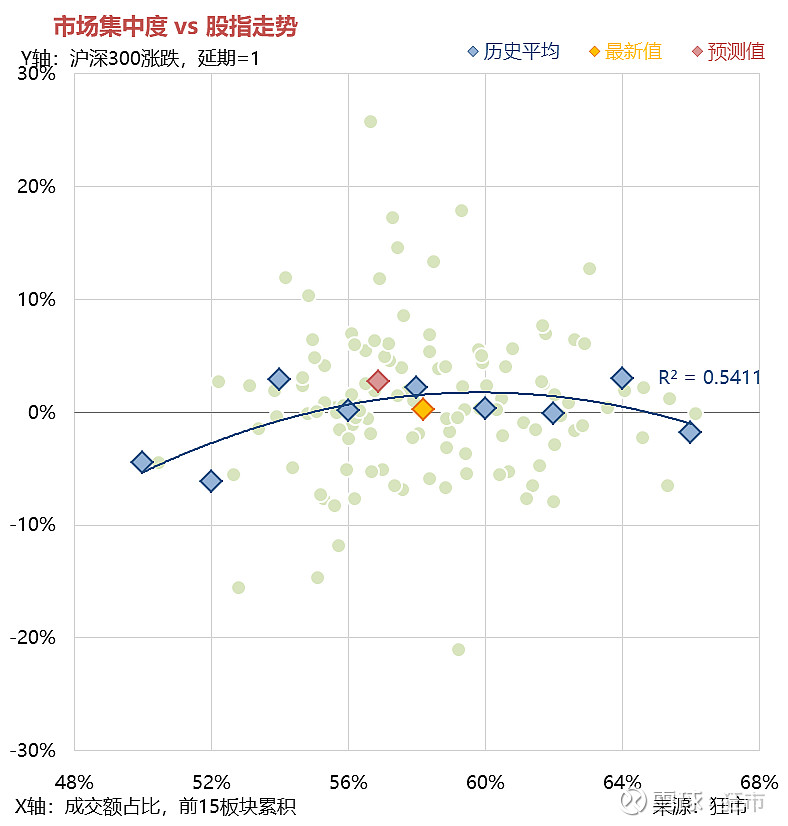

实际上,使用10以内的板块数量,得出的结论都差不多。但当板块数量继续增加时,分析效果会逐渐变差。下图是板块数为15时的情况:

效果不甚理想。因此板块数量最好控制在10以内。

总结:

板块成交占比可以当做预警指标来使用:当市场前几个板块的成交占比较高或者较低时,次月股指有较大的概率会下跌。

不同板块数量的分析结果相差不大,可以进行综合分析互相印证。但板块数量不宜超过10。