① 市值: 150亿(2025/4/23)(浙江省-一带一路概念)人型机器人概念

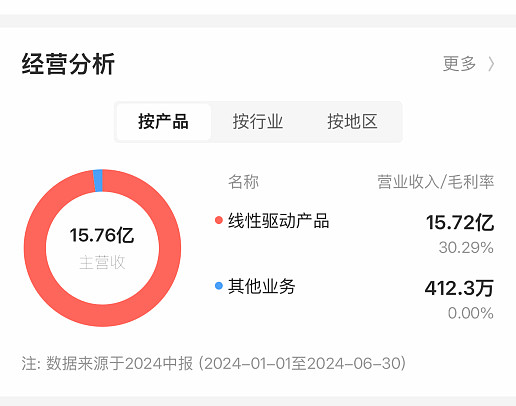

② 主营业务: 经营用于智慧办公、医疗康护、智能家具领域的线性驱动系统

③ 板块属性: 自动化设备-工控设备

④ 行业周期: 上升周期

线性驱动行业公司所属行业为线性驱动行业,线性驱动行业是一个处于上升期的新兴发展行业。线性驱动产品作为一种实现智能终端产品运动控制功能的关键装置,能应用到众多智能终端领域,例如办公桌的智能升降,医疗床和护理床的电动调节,以及智能家居、工业、农业自动化的各种设备,其原理是通过控制系统将指令传达至机械结构,使电动机的圆周运动,转换为推杆的直线运动,从而达到推拉、升降重物的效果。线性驱动产品可给用户带来舒适、便捷和人性化体验,是众多下游行业产品的核心配件,在国外市场应用较为广泛,在国内尚处于市场开拓期。我国线性驱动行业起步于 21 世纪初,目前国内线性驱动市场尚处于市场成长期,存在较大的成长空间。国内线性驱动产品主要应用在智能办公桌、电动病床、护理床、ICU 床、牙科椅、电动轮椅、美容床、按摩器具等领域。线性驱动产品在我国发展迅速,属于高增长的细分新兴产业,产品的需求尚有巨大开拓空间。从长远来看,近几年国家制定一系列政策,推动智慧城市、养老行业的发展,从而为线性驱动系统行业的发展提供了良好的内部环境。

⑤ 业绩情况:2024Q3业绩增长挺不错的

⑥ 盈利预测: 机构预测20242025年和2026年业绩持续增长

⑦ 市盈率VS业绩增速: TTM为47倍,从业绩的增长情况来看,估值合理

⑧ 技术分析:

月线进入EXP金叉状态,未来有比较大的概率新高;

同时月线的MA30在MA60的压制之下,还需要一些时间回踩调整

⑨ 股价支撑:26~28元

⑩ 股东人数:暂时没有更新到最新的数据,等Q1的数据出来,从24年Q3来看还不错

⑪ 筹码集中度: 2024Q3的筹码比较集中,但是有待数据更新的

⑫ 筹码套牢情况: 39~53有很多的套牢盘

⑬ 获利盘情况: 38.7元附近获利盘为50%左右

⑭ 风险:下游需求不及预期,人形机器人产业发展不及预期,原材料价格上涨风险,地缘政治风险。

⑮ 点点观点:可以做,整体来看还不错,需要等等看Q1的数据,评级4星(最高5星)$捷昌驱动(SH603583)$ $汇川技术(SZ300124)$ $中控技术(SH688777)$