1、经营情况

由于天瑞仪器前几年搞收购和PPP,埋下了大雷了,近几年主要都是在为之前犯下的错误买单,慢慢填坑,尤其是PPP业务,还搞出了财务造假,差点把自己搞退市。同时,公司老本行仪器业务非常稳健身,也是近几年以及未来公司的主要发展方向。所以经营方面主要关注各种减值和仪器业务的利润情况,季报披露的信息有限,只列重点。

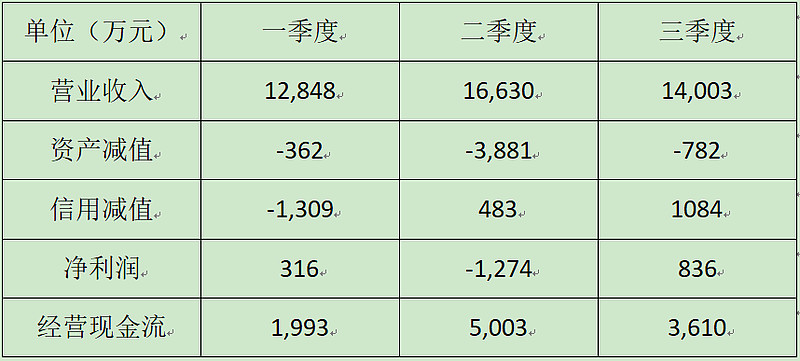

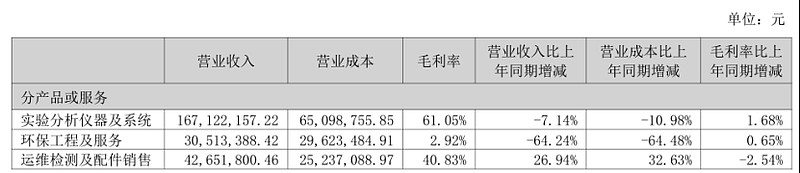

首先看营业收入3个季度比较平均,但与去年相比有较大的下滑,不用担心,这是由于这PPP项目财务处理方式的造成的,公司的几个PPP项目建造期结束,PPP带来的营收变少是正常的。主要看仪器业务下图(来自于中报),实验分析仪器及系统营收与去年微降,但毛利率微升。

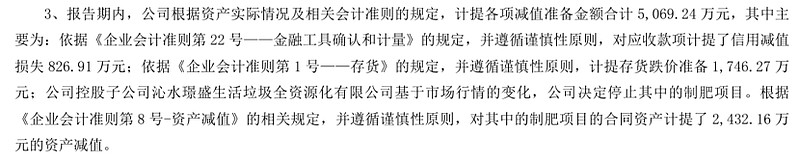

再看各种减值对净利润拖累,前三季度信用和资产减值累计约-4800万,在此情况下,能做出800万的净利润实属不易。减值主要来自于存货跌价和PPP合同资产减值,见下图,沁水PPP项目实在是坑,已经超出预计的工期,估计是遇到了什么困难,迟早要出表,也会有更多的计提。另外,年报大概率是亏损,因为前三季度,还没计提商誉减值,按往年做法,年报会一次性计提,但逐年变少。

经营总体结论,仪器业务稳健且毛利率相当高,沁水PPP是大坑,在出表之前需要持续计提,雅安PPP贡献现金流,是一头现金小奶牛。符合预期。

2、股权转让进展

二股东和实控人的股权转让目前仍然没有进展,但三季度有个新的变化,很多人都没有注意到。二股东立多虚拟的股权被冻结了80%,占公司股本的4%。冻结原因公司未披露,但可以肯定是与实控人无关,否则刘博士一定会冻结二股东100%或50%股权,而不是80%。特地去查了法规,还真的未达披露要求。

“第二十三条 发生可能对上市公司证券及其衍生品种交易价格产生较大影响的重大事件,投资者尚未得知时,上市公司应当立即披露,说明事件的起因、目前的状态和可能产生的影响。前款所称重大事件包括:(八)法院裁决禁止控股股东转让其所持股份;任一股东所持公司百分之五以上股份被质押、冻结、司法拍卖、托管、设定信托或者被依法限制表决权等,或者出现被强制过户风险;”(摘自《上市公司信息披露管理办法》)

虽然没有明确进展,但有了变数,说不定李刚和大佬打官司,以后李刚的股权由大佬接盘也不是没有可能。

3、天瑞未来的关注点

(1)明年3月摘帽,这一点目前来看没有变化,不管年报盈亏,摘帽是不会变的。

(2)股权转让的进展,关注李刚股权冻结的后续进展

(3)高端仪器的国产替代

时空财豹