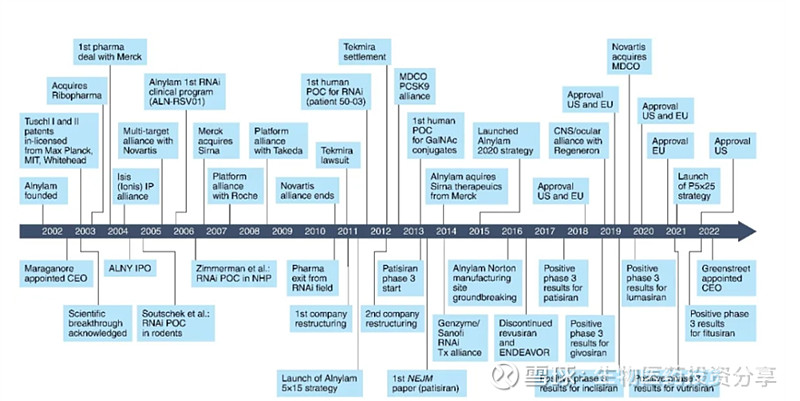

Alnylam Pharmaceuticals,Inc.是一家特拉华州公司,2002年成立,2004年纳斯达克上市,是RNAi(RNA干扰)领域的领头羊,是LNP递送技术的最早获得者(由Arbutus授权);目前主要产品是肝靶向的淀粉样蛋白变性,并通过合作拓展到基础代谢、肝病和神经系统疾病;公司药物开发整体成功率显著高于行业平均,达60%以上。

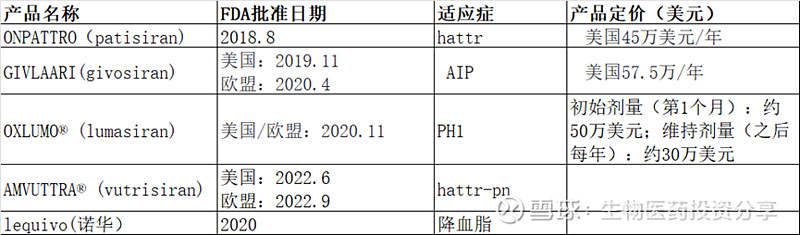

2002年,公司创立至首款药物上市历时16年,期间经历了多次挫折。自首款药物上市后,公司开启高产模式,截至2024年已有五款药物陆续获批上市,其中四款药物为罕见病,一款为针对pcsk9靶点的降血脂药物。截至目前为止,公司商有两款药物已提交nda,预计2025年上半年获批,针对适应症分别为血友病和PNH,分别与赛诺菲及再生元合作。预计20204年H2提交vutrisiran治疗ATTR淀粉样变性伴心肌病补充新药申请,2025H1获批。

2、技术平台:

小核酸成药的关键问题有两个:一是如何提高核酸分子稳定性并避免被免疫系统识别,可通过化学修饰改造核酸分子来实现;二是如何使得核酸免受血清核酸酶活性和免疫成分的影响,且将药物递送至目标位置。后者更为关键。为了解决给药问题,Alnylam相继开发了脂质纳米颗粒(LNP)递送系统(由arbutus授权)、ESC-GalNAc递送平台解决了肝部递送问题,第三代的IKARIA平台解决ESC-GalNAc对于肝外组织递送的局限性,比如肺部、肌肉、脂肪组织等;另外又开发了用于递送至中枢神经系统(CNS)靶向siRNA偶联物C16。

修饰技术上经历了从STC到ESC再到ESC+,将其研发重心转向皮下给药方式,以追求三个月以上的给药周期,主要应用ESC-GalNAc递送技术,目前已获批产品除patisiran是采用二代LNP递送系统之外,其它产品均是采用ESC+GalNAc-siRNA技术开发而成。

给药周期上:最早的LNP递送是静脉注射,每三周给药一次;到了ESC+的Vutrisiran (Amvuttra) 的皮下注射,每三月给药一次,后面有潜力到每半年给药一次,而应用IKARIA平台的ALN-TTRsc04则有可能因更高的特异性而可能提高给药剂量,以达到每年一次给药频率。

同时,公司开发了 “ReversirTM”, 一个可快速逆转KD效果的技术。

表格:阿里拉姆平台技术汇总

二、产品情况

1、已上市产品

2、已申报NDA产品

3、拟申报NDA产品:

Vutrisiran ATTR-CM适应症,预计2024H申报,2025H1获批。

该适应症患者数量是ATTR-PN的10倍左右,且随着诊断技术发展,早期病人不断发现,患者人数呈增长态势。

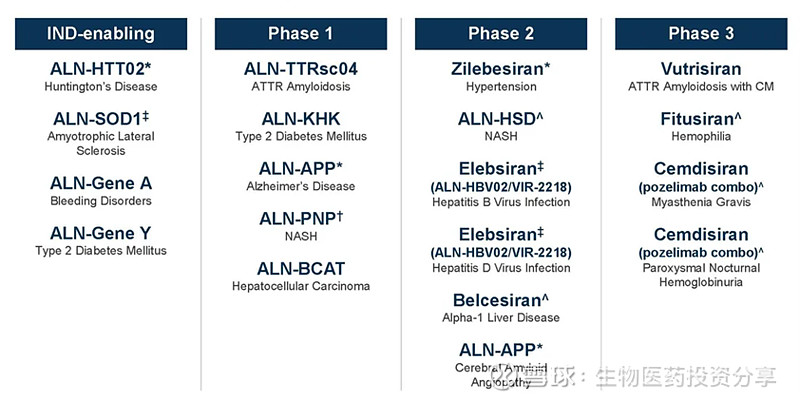

4、其他在临床管线汇总

备注:Phase3阶段仅剩Cemdisiran的MG适应症,其他已完成三期临床。

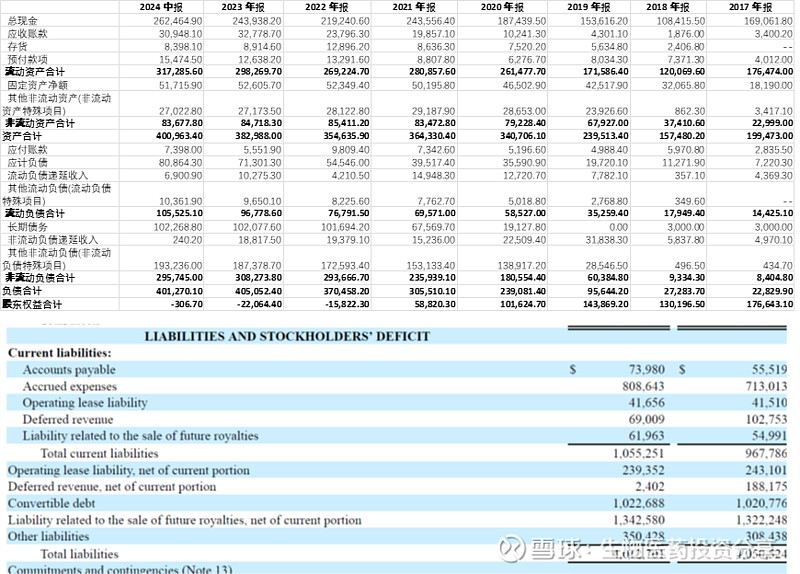

三、营收情况

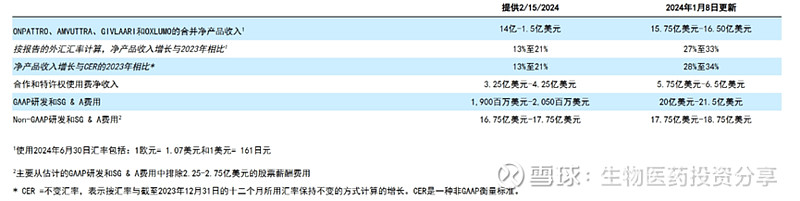

1、营收高速增长,亏损持续收窄,2024H2或2025年有望扭亏。

2024年H1产品收入7.75亿美元,合作收入3.46亿美元,总计11.54亿。根据公司最新的销售指引,预计2024年全年产品收入将达15.75-16.5亿美元,合作收入5.75-6.5亿美元,全年收入在21.5-23亿美元之间。公司2024H1净利润-8282万元,相对2023年大幅收窄,主要得益于AMUTTRA产品的放量。未来随着其ATTR-CM适应症的获批,有望实现扭亏为盈,为后续其他管线研发提供资金支持。

已上市产品及合作收入情况

2024年营收指引:

2、公司账面现金结余26.4亿元,同比有所增长。账面负债率高,但近半负债为合作或出售未来版税、销售权益所计提的或有负债。整体偿债压力尚可。且未来随着ATTR-CM获批,资产负债表有望得到进一步改善。

四、未来发展规划及催化事项

1、未来半年催化剂:

•提交补充新药申请(SNDA)vutrisiran使用优先审查凭证向FDA提交。

•启动第3阶段研究ALN-TTRSC04在年底或前后的ATTR-CM患者中。

•报告第一阶段研究B部分的中期结果米维尔西兰(ALN-APP)在阿尔茨海默病患者中的应用。

•启动第2阶段研究米维尔西兰在年底或前后患有阿尔茨海默病的患者中。

•启动1期研究ALN-BCAT,正在开发中,用于治疗肝细胞癌。

•年底前提交3份研究性新药(IND)申请。

2、Alnylam五年战略计划:

患者:全球有超过50万患者正在使用Alnylam的RNAi治疗方案。

产品:在罕见病和常见病领域拥有6种以上的上市产品。

产品管线:超过20个临床项目,其中10个以上处于后期阶段,每年提交4个以上的IND。

业绩:通过2025年底,实现至少40%的复合年增长率。

盈利能力:在此期间实现持续的非通用会计准则盈利能力

五、总结

公司近期股价经历了波动,核心原因在于hellios-B三期详细的临床结果没有达到预期,在tafamids组虽然显示了1+1大于2的趋势但未达到统计学显著,单药组虽然42个月的全因死亡率达到了临床终点但30个月的则未达到统计学显著。可能会影响到未来的销售。

但综合考虑Hellios-B入组人员tafamids占比高,且允许入组人员双盲期间继续 服用tafamid、SLGT、以及利尿剂等治疗药物,其实验人群患者整体健康水平可能相对更高,做出统计学显著难度更大,同时临床结果还是显示了单药、联用都可能获益,叠加3月一次的用药频率,符合就诊频率,可能成为一线用药,且attr-cm适应症较大,且随着诊断技术的进步,更多早期患者会被发现。虽然公司未来销售情况存在一定不确定性,但仍值得期待。

同时,公司战略规划清晰,已建立起完善的修饰技术平台、递送技术平台,可以利用技术平台不断产出新的管线,成功率高,累计临床转化成功率达到60%以上;公司发展遵循从罕见病走向慢性病的策略,通过罕见病快速验证平台有效性,进而向慢性病扩展。现有慢性病管线涵盖了降血压、糖尿病、NASH、阿尔兹海默症、乙肝等大病种;公司经营策略灵活,与多家业内公司合作,模式灵活多变;产品迭代速度快,公司针对ATTR的产品,18年首次成药,24年已在开发第三代升级产品,一方面凸显公司强大的研发技术迭代能力,另一方面巩固了公司在该病症的领导地位;后继公司如果能在AD领域突破,那就属于在病程的早期就介入,而不是在后期蛋白形成后再解决,那么脑部神经领域的很多病都可以此路径解决;此外若公司的IKARIA能解决肝外递送的局限后,未来想像空间巨大。