今日分享对一家业务模式简单的企业——众兴菌业的分析思考。这公司业务简明、财务报告清晰易懂,与此前友人推荐的雪榕生物有相似度很高。如果能在投资过程中结合周期性思维进行投资操作,在该股票上获取收益并非难事。

01

公司简介与行业地位

众兴菌业成立于2005年,2015年在深交所上市,总部位于甘肃天水。它是一家专业从事食用菌研发、工厂化培植与销售的现代农业企业。其主要产品包括金针菇、双孢菇以及少量的北虫草和冬虫夏草。

在行业地位方面,众兴菌业是国内工厂化食用菌生产的重要企业之一。其双孢菇品种的产销量在2021年已跃居世界首位。顺带提一嘴,双孢菇又名白蘑菇、蘑菇、洋蘑菇等,长这样,我们这叫白蘑菇,一开始看到双孢菇,我没反应过来是什么菇。这种菇国外西餐也经常用到,但是考虑到存储的条件要求是比较高的,保鲜周期短,我从常识判断国外出口的量不大,估摸着最多就是罐头,生鲜应该很少,看了一下财报的经营结构,也确实跟预判的差不多,海外市场销售额几乎可以忽略,主要就是国内市场。

02

国内主要竞争对手对比

目前,国内食用菌行业主要的上市公司对手包括雪榕生物、华绿生物等。这是一个标准的种植行业,技术门槛、研发门槛都是很低的,你能做,我就能做,你能种,我也能种,比拼的无非是产品差异化、规模效应、成本控制等这些细活。同拉这三家公司的产品毛利率和整体毛利率来看。

简要对比分析:

众兴菌业的整体毛利率远高于同行,雪榕生物、华绿生物赚的都是辛苦钱,单从金针菇维度来看,三者的毛利率相近,只是众兴菌业命好选了双孢菇主营,所以拉升了整体的毛利率。这里也产生了一个疑问,双孢菇的毛利率是一直这么高?把众兴菌业近几年毛利率整理如下:

从上述表格可知,金针菇市场竞争激烈。参考众兴菌业、雪榕生物、华绿生物三家企业今年的毛利率均呈负数,市场已步入供大于求、竞争激烈的阶段。相较而言,双孢菇的竞争环境较为宽松,其毛利率在近几年始终维持在24% - 45%的区间内,中位数约为30%。

今年众兴菌业的经营状况基本明晰。在不考虑双孢菇价格大幅下跌、虫草销售大幅增长以及原材料价格大幅波动的情况下,今年的基本态势为双孢菇的盈利弥补金针菇的亏损,整体毛利较去年有所下降。

03

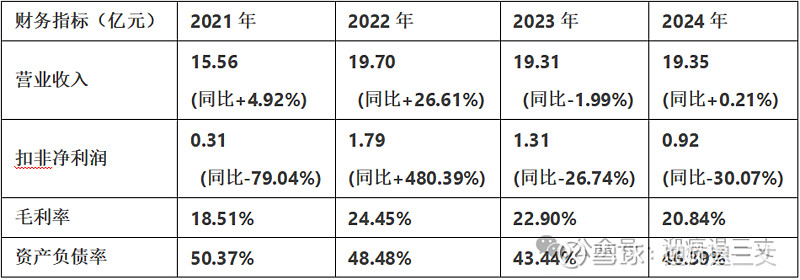

近四年财务变化情况

众兴菌业的业绩受食用菌价格波动影响较大,呈现明显的周期性。

财务趋势分析:

营收与利润:营收规模总体稳步增长,但净利润波动巨大。2021年因金针菇价格低迷、原材料成本上升利润锐减;2022年因金针菇价格上涨利润大幅回升;2023年金针菇价格再次走低,但双孢菇支撑了营收,且依靠理财收益(浮盈751.3万元)和政府补助(2020万元)维持净利润微增,扣非净利润实则下滑;2024年营收微增,但扣非净利润再度下滑30%。

三费与应收应付:期间费用率相对稳定。应收应付不能完全对冲,因上游原材料采购和下游销售回款对象不同,存在周期错配。

资产负债率:2024年为46.39%,处于行业中等水平,偿债压力一般。

质押情况:2025年8月质押比例15.85%,老板还是缺钱了。

04

潜在变化:在建工程与冬虫夏草项目

主要看点在于与金日健力(漳州)生物科技有限公司合营的天水金兴生物科技有限公司,仅2025年H1就盈利2737万,对一家1年利润1亿出头的公司来说,利润率53%,还是很可观的。只能说虫草是个好东西,好概念,太极集团也在搞,雪榕生物也准备进入,还有不少公司前仆后继,到底谁才能在这个市场上杀出来,还需要拭目以待。回头找几个朋友了解一下漳州这家公司,看看其真正的技术门槛和技术实力。

05

风险点、机遇点及行业趋势

公司主要风险点

1.产品价格波动风险:这是公司面临的最核心风险。食用菌市场供需关系变化快,价格周期性明显。

2. 原材料成本波动风险:生产所需的主要原材料(如玉米芯、麦麸等)价格受大宗商品贸易影响,价格上涨会直接挤压利润。

3. 市场竞争加剧风险:工厂化食用菌行业仍存在竞争格局激烈的情况,若行业价格战重启,将对盈利能力构成压力。

潜在机遇点

1. 双孢菇产能释放与市占率优势:公司双孢菇产销量已居世界首位,且该产品价格相对金针菇更为稳定,已成为公司稳定的盈利增长点。

2. 行业整合机会:在价格低迷期,部分中小企业减产、停产或倒闭,行业集中度有望提升,龙头公司可能受益。

3. 虫草业务的落地及真正的销售放量。

06

结论与展望

众兴菌业作为国内工厂化食用菌行业的重要企业,在双孢菇领域已跻身全球龙头地位。然而,该企业业绩对食用菌市场价格的依赖程度较高,呈现出显著的周期性波动特征,致使净利润波动幅度较大。若您从事菌类种植相关行业,对价格周期较为敏感,可考虑把握菌菇价格周期的变化节点,于价格底部即将转变时买入。

虫草业务是一个颇具潜力的概念,能为企业加分。但该业务能否实现产能落地与销售增长,从而形成企业发展的第二曲线,仍有待进一步观察。目前,市场在对该公司进行估值时,已将部分虫草业务预期纳入其中。值得庆幸的是,该公司规模较小,当前市场关注度较低,甚至暂无相关研报。

总之,任何股票均存在盈利机会,然而投资模式与方法最终将决定投资的回报率。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

迎疯退三丈(yftszfs)