上半年,博隆技术的业绩可谓非常之好,数据非常亮眼。

营业收入同比增长 97.18%,利润总额同比增长 151.38%、归属于上市公司股东的净利润同比增长145.82%、归属于上市公司股东的扣除非经常性损益的净利润同比增长 210.19%。

公司在手订单转化为营业收入通常需要 2 年或更长时间。因此营业收入大幅增长主要得益于23年甚至23年之前签的大项目、大订单交付验收金额同比增加。

但是!

第一点:新签订单在大幅下降

25年上半年,虽然累计在手订单还有44.5亿,但是新签订单只有4个亿,相比于23年同期9.24亿,24年同期6.6亿,是在逐年下降的。

而且我们知道公司23年全年新签订单26.5亿,24年全年新签订单13亿,25年截至8月26号,公司新签的订单依旧不到5个亿。基本断定新签订单是在大幅下滑的。

26年确认的营收是24年新签的订单,27年确认的营收是25年新签的订单,这两年营收肯定是大幅下降的。

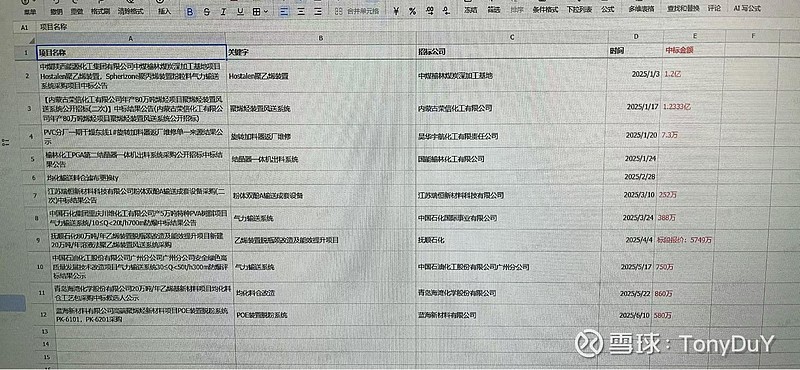

以下是博隆25年新签订单合同详情:

第二点:合同负债基本持平

25年上半年合同负债23.17亿,25年Q1是22.65亿,环比增长2.3%,24年同期23.2亿,同比基本持平,这反映出之后的3季报甚至年报,业绩应该还是不错的,当然也要看其确认营收的节奏。

第三点:经营活动现金流净额同比下降

经营活动产生的现金流量净额同比下降 47.39%,主要系两个因素共同导致:(1)2025 年上半年根据项目进度安排,采购存货的支付金额增长导致了经营活动现金流出增加;(2)与2024 年同期相比,在手订单的预收款和进度款、票据到期回款以及政府补助收到现金的减少导致经营活动现金流入下降。

综上,对于博隆的基本判断就出来了:25年应该是公司业绩释放最好、增长最快的一个年度啦。短期看,3季度和全年数据应该还是很漂亮,拉长点,26年、27年营收会大幅下降。当然,市场是短视的,又正值牛市,所以持有的筹码还是可以继续拿一拿的。

附上微信公众号文章地址:网页链接,欢迎讨论~