今晚新华保险公布了2020年的业绩报告,尽管去年保险行业受到疫情的较大冲击,但是新华在本届管理团队的带领下稳扎稳打,即使面对去年的困难局面,也交出了一份靓丽的财报。

2018年开始,保险行业的负债端增长进入瓶颈期,叠加去年的疫情冲击,行业内部的发展路线开始明显分化,平安和太保追求高质量的突破,而国寿和新华则选择量、质都要。对于新华来说,其实万峰时代也想过去追求高质量的发展,但是最终未能实现突破。本届管理团队给新华定的战略是“资产负债双轮驱动”,简单可以概括为:在保单销售中不仅要卖高质量产品,也要追求放量,投资端同样要追求好成绩,带动公司价值增长。新华的2020年,用年报中李全的话总结就是:“双轮驱动”策略初见成效,实现了资产负债双丰收。

具体看新华的2020年财报数据:

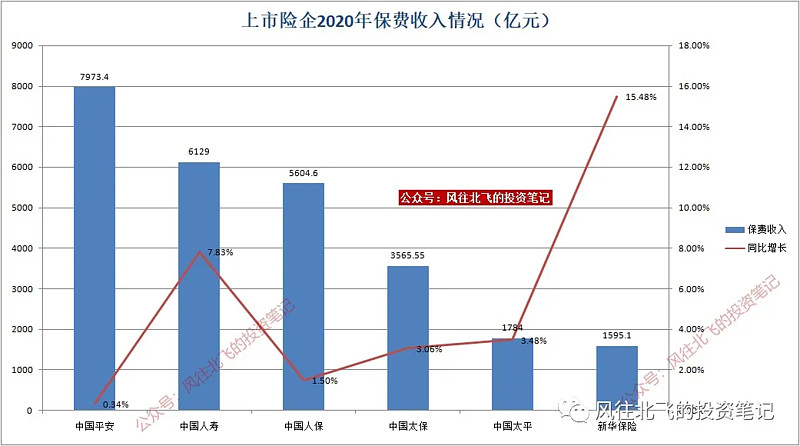

总保费增长15.5%。行业的保费收入之前各家都已经公告,新华保险在去年的疫情冲击下不仅实现了保费方面的逆市增长,保费收入增长率也在主要上市险企中取得最好成绩。2020年新华的规模人力达到60.6万人,同比增长19.5%,有利的支撑了保费增长。这些都是双轮驱动中的负债战略调整带来的成果。

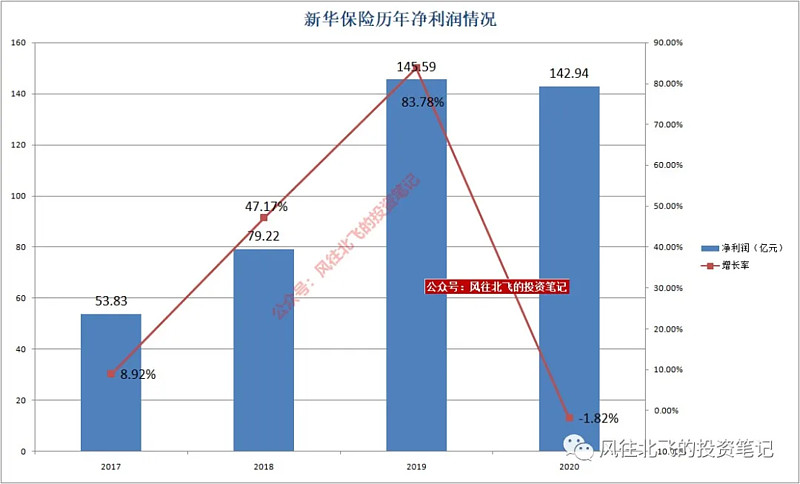

净利润142.94亿,同比下降1.82%,虽然是下降,但是去年疫情冲击下已经是已公布年报的内地险企中下降幅度最小的了。而且还是在之前两年的年报大幅增长的基础上实现的。从这一指标看,可以说是稳健而优秀。

净资产增长两成左右,同样是在去年增长接近三成的情况下实现的稳步提升。而且净资产这一项数据,新华从上市后还没有出现过负增长,在我印象中(在我主要关注的6家保险公司里)可能是唯一一家。

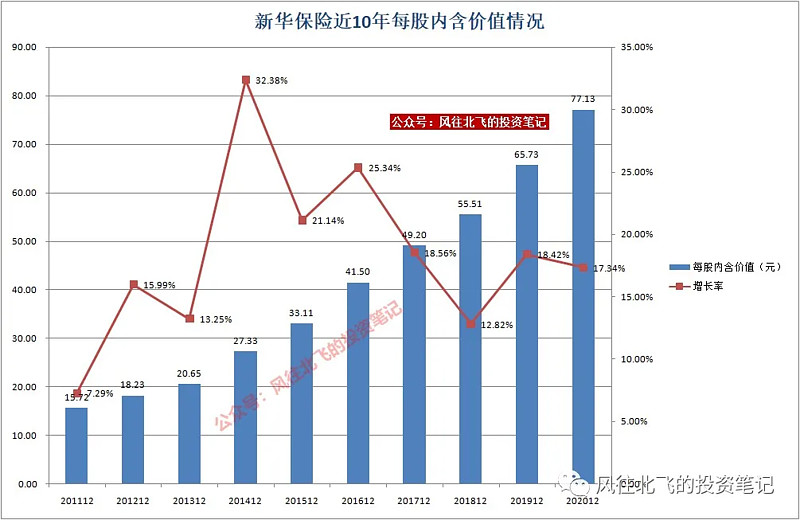

内含价值2020年同比增长17.34%,已公布的上市险企中这一数据也排在行业前列。新华的内含价值过去10年稳定增长,增长曲线非常漂亮。

不过需要注意的是,关于内含价值部分,新华年报里的风险贴现率假设从过去的11.5%调整到11%,目前和中国平安,中国太保,中国太平一样,高于人保和国寿的10%,也算合理。风险贴现率越低,会让账面有效业务价值越大。但风险贴现率的高低是自我评价假设,所以实际价值与保守程度,是由公司自我假设。

新业务价值2020半年报时同比下降11.36%,仅次于中国人寿,排名行业第二。2020年报时将增长率拉回-6.10%,是目前已经公布年报的同行中下降最小的(其他三家友邦、平安下降超过3成,太平下降16.43%)。和新华自身比较,相比2019年同比下降接近2成,今年的下降幅度已开始收窄。新业务价值率19.7%,虽然行业整体都在下降,但是目前在已公布的险企中这一数据垫底,也能看出新华为了追求量、养队伍,卖了不少低质量保单。不过可能是2019年新华变更管理层,当年部分数据就已提前行业周期见底。新管理团队在去年疫情冲击下,“先规模,后价值”的负债端策略,稳扎稳打,取得了不错的成效。

分红1.39人民币,对应今日收盘价,A股股息率接近3%,可以说很不错了。港股股息依旧是派发RMB,股息接近6%......不仅从PEV估值,从这个股息率也可以看出港股市场杀的有点离谱。

再看下投资端部分:

总投资收益率5.5%,达到历史高位,是近5年新高。权益投资占比达到历史最高。和太平一样在年末保持高仓位,不知道牛年市场风格切换后,能否维持投资端的好势头,这个我们2021半年报再看。

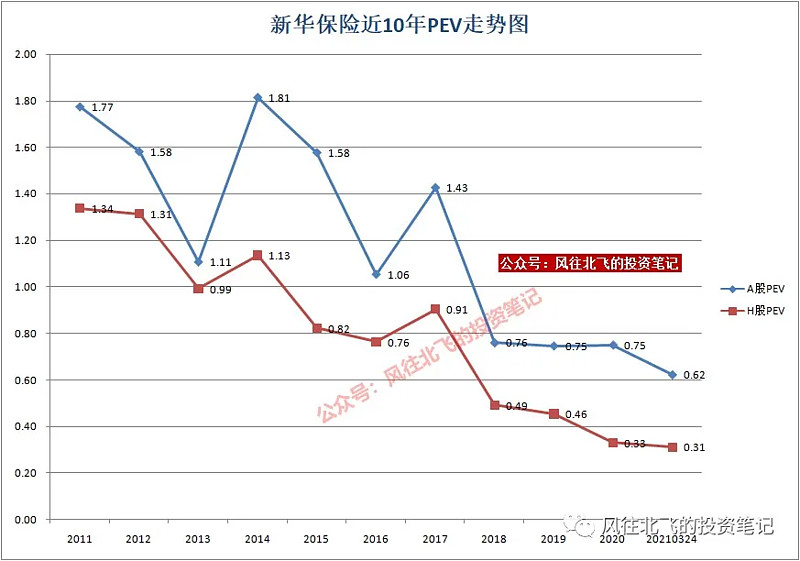

最后看下PEV估值,新华保险对应2020年报中的内含价值和今日股价,A股0.62倍PEV,H股0.31倍PEV,新华的PEV估值目前在两市应该都是垫底的。和自身相比也都在历史最低估值区间。

新华近几年稳扎稳打的战略逐渐进入收获期,而估值却和基本面出现了阶段性的背离。在去年的冲击下交出如此答卷的纯寿险公司,对应行业和自身最低估值,股价贵么?相信长线投资者会把这个答案交给时间。

本文内容仅代表个人观点,不构成任何买卖建议。