半固态电池 2024 年已经小批量装车,全固态 2027 年就要量产,而复合铝箔、镀镍铜箔这些材料,是解决负极膨胀、电解质腐蚀的 “刚需”,没它们固态电池就是空谈。

英联股份($英联股份(SZ002846)$ ),我基于公开数据和产业逻辑,聊聊为什么英联值得关注。先抛结论:在千亿级的新型集流体市场里,英联的技术、产能、客户进展,已经具备了 “黑马” 潜质。

一、复合铝箔的蓝海

很多人觉得固态电池还远,但新型集流体的需求已经起来了。先上几组硬核数据,感受下这个赛道的空间:

复合铝箔:2023 年国内市场规模大概 30 亿,2026 年要破 240 亿(CAGR 超 100%),2030 年更是奔着 582 亿去。为什么这么快?因为高硅负极渗透率在涨 ——2025 年动力电池高硅负极渗透率预计 25%,2030 年要到 60%,而高硅负极锂化后体积膨胀 300%-400%,传统铝箔扛不住,必须用复合铝箔缓冲。

补充个细节:每 GWh 电池要用 0.1 亿㎡复合铝箔,2025 年全球动力电池装机量预计 1.5TWh,光这一块就需要 150 亿㎡复合铝箔,对应市场规模超 450 亿(按当前均价 3 元 /㎡算)。

复合铜箔 + 镀镍铜箔:2025 年国内复合集流体(铝箔 + 铜箔)总规模已超 300 亿,其中复合铜箔占比约 60%。到 2030 年,复合铜箔在动力电池的渗透率要到 22%,对应市场规模超 600 亿。

对比传统铜箔:传统铜箔每 GWh 用量 1500 吨,复合铜箔只要 500 吨,成本低 20%,还能减重 55%—— 对电动车续航太重要了,车企没有理由不换。

国际巨头的动作印证需求:三星 SDI 明确 2027 年量产不锈钢集流体固态电池,日本东洋钢板的铁箔已经通过认证,松下更是把复合集流体列为 2025 年重点采购清单。国内宁德时代、比亚迪 2024 年就开始测试复合铝箔,2025 年小批量采购量同比增 3 倍。。

二、英联的核心竞争力:技术、成本、产能

看公司不能只看赛道,还要看 “选手” 的实力。英联在新型集流体领域的布局,有三个点很亮眼:

1. 技术:对标日本东丽,专利 + 设备双保险

专利:目前持有 23 项核心专利,覆盖蒸镀设备、界面处理、膜材配方 —— 要知道复合集流体的核心壁垒就是工艺,英联的一步法蒸镀工艺,良率能做到 90% 以上,而行业平均水平只有 75%-80%。

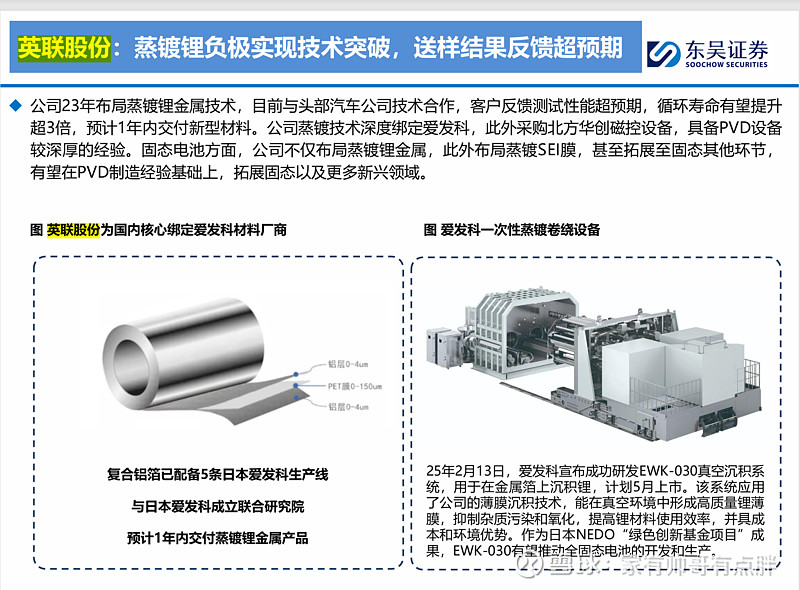

设备:和全球真空设备龙头日本爱发科成立联合研究院,独家引进一步法蒸镀设备 —— 爱发科的设备全球市占率超 60%,三星、松下都用它的设备,英联能拿到合作,相当于直接打通了技术天花板。

产品性能:英联的复合铝箔,在 150℃高温下循环 500 次,容量保持率 89%,比行业平均水平高 8 个百分点;复合铜箔的抗拉强度达 350MPa,是传统铜箔的 1.5 倍,完全满足固态电池的机械要求。

2. 成本:比同行低 30%,毛利率 50%+,这是真护城河

做制造业,成本就是命。英联的成本控制能力,在行业里算第一梯队:

复合铝箔:单平成本 3.8 元,市场价 7-10 元,毛利率 50%+;同行用两步法,成本要 5-6 元,毛利率只有 30%-40%。

复合铜箔:单平成本 3.5 元,市场价 5-8 元,比传统铜箔(4.2 元 / 平)还低 20%—— 这意味着英联的产品,既能替代传统材料,又有价格优势,客户没有理由拒绝。

成本下降空间:2025 年底产能扩到 15 亿㎡后,规模效应会让单平成本再降 0.5-0.8 元,毛利率可能突破 60%。

3. 产能:2025 年底 15 亿㎡,全球前三的规模

产能是决定市场份额的关键。英联的产能规划,很有前瞻性:

当前产能:5000 万㎡复合铝箔 + 2500 万㎡复合铜箔,2025 年上半年已经满产,订单排到了 Q4。

短期目标:2025 年底扩到 5 亿㎡铝箔 + 10 亿㎡铜箔,总产能 15 亿㎡—— 这个规模,全球能排进前三,国内仅次于宝明科技(20 亿㎡规划)。

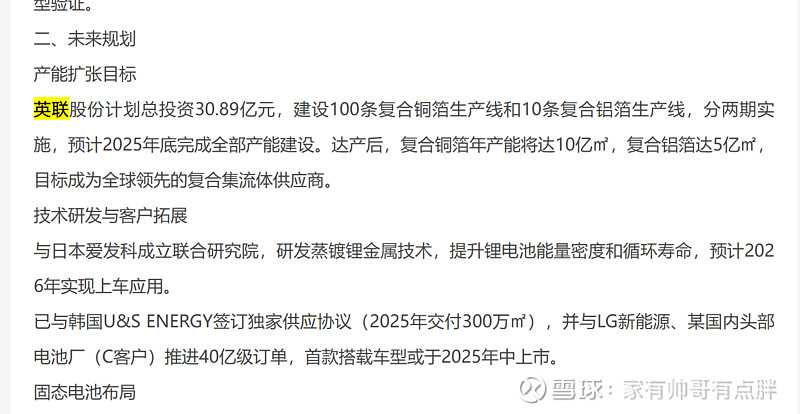

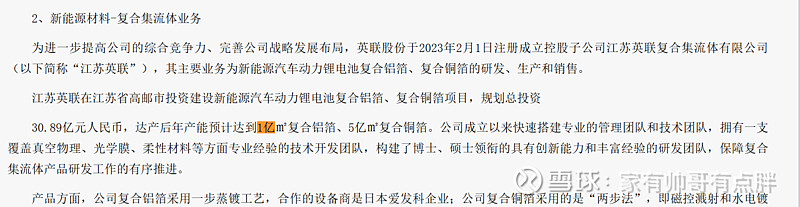

投资落地:江苏高邮项目总投资 30.89 亿,目前已经投入 18 亿,厂房、设备都已到位,不存在 “画饼” 风险。

对比同行:嘉元科技复合铜箔产能 2025 年底才 3 亿㎡,诺德股份镀镍铜箔产能 1 亿㎡,英联的产能规模已经领先一个身位。

三、客户进展:国内车企 + 韩国巨头,订单已经落地

光有产能和技术还不够,还要有客户买单。英联的客户进展,比预期快很多:

国内:绑定头部车企和电池厂

2025 年 3 月,和广州某知名车企研究院(懂的都懂,新能源龙头)签了合作协议,联合开发复合集流体一体化材料,1 年内交付样品,优先成为供应商。目前样品已经通过了穿刺、高温循环测试,预计 Q4 开始小批量供货,2026 年订单规模可能超 5 亿。

国内某 TOP3 电池厂(不是宁德就是比亚迪),已经把英联的复合铝箔纳入 B 样测试,测试周期 6 个月,如果通过,2026 年采购量预计 1.5 亿㎡,对应营收超 5 亿。

国际:叩开三星 SDI、LG 新能源的大门

2024 年底,子公司江苏英联和韩国 U&S ENERGY 签了三年独家供应协议,2025 年供应 200 万㎡铝箔 + 100 万㎡铜箔,2026 年供应量翻 3 倍。

重点:U&S 是三星 SDI、LG 新能源的核心材料供应商,三星 SDI2027 年量产固态电池,需要大量复合集流体,英联通过 U&S 进入三星供应链,相当于拿到了长期饭票。

2025 年 Q2,英联已经向 U&S 交付了 50 万㎡复合铝箔,合格率 100%,接下来可能直接进入三星的认证体系。

四、业绩:2025 年净利润增 360%,新能源业务贡献增加

财务数据是最好的验证。2025 年上半年,英联的业绩已经开始放量:

营收 10.81 亿,同比 + 10.97%;净利润 2517.78 万,同比 + 404.18%;扣非净利润 1961.63 万,同比 + 727.92%—— 这个增速,在制造业里算很高的了

现金流:经营活动现金流 1.2 亿,同比 + 150%,订单预付款占比达 30%,客户付款意愿很强,不存在应收账款风险。

机构预测,2025 年英联净利润能到 1.2 亿,同比增 360%;2026 年随着产能释放和订单落地,净利润可能突破 3 亿,PE 估值只有 25 倍左右 。

总结:英联值得长期跟踪的三个理由

最后总结下,为什么我比较看好英联股份:

赛道对:新型集流体是固态电池的刚需,千亿市场空间,未来 5 年 CAGR 超 100%,行业红利期还在。

公司强:技术对标国际龙头,成本和产能领先同行,客户已经落地,业绩开始放量,基本面扎实。

估值低:2026 年 PE 只有 25 倍,对比同行有估值优势,随着新能源业务占比提升,估值还有修复空间。

重点跟踪三个指标:2025 年底产能释放情况、三星 SDI 的认证进展、Q3 新能源业务营收增速。如果这三个指标都超预期,英联可能会成为固态电池赛道的下一个牛股。

相对估值法(PE):2026 年目标价 28 元

行业可比公司:新型集流体赛道,宝明科技 2026 年 PE 预期 40 倍,万顺新材 35 倍,诺德股份 30 倍;考虑到英联产能规模领先、成本优势更突出,但传统业务仍有一定占比,给予 2026 年 PE 34-38 倍(高于宝明、高于传统铜箔公司,合理溢价)。

业绩假设:2026 年净利润 3-3.5 亿(中性假设 3.2 亿)。

目标价计算:3.2 亿净利润 ×(34-38 倍 PE)÷5.02 亿总股本 = 21.6-24.3 元,取整为 24-26 元(若净利润超预期达 3.5 亿,目标价可上看 28 元)。