竞争格局分析

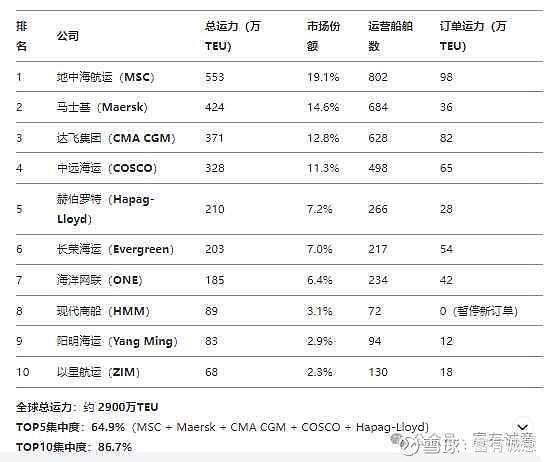

2023年,全球集装箱船队总运力为:2900万TEU;

而前五大集运公司的运力占比分别为:地中海航运(MSC,19.1%)、马士基(14.6%)、达飞(12.8%)、中远海运(含旗下东方海外国际OOCL)运营船队规模达 约328万TEU、运力占比为11.3%、赫伯罗特(7.2%)。

2024年,集运行业CR4=53.7%,可见全球集运行业已经进入寡头垄断的阶段。这一时期,行业的马太效应更加明显,中小型船公司为应对成本压力,可能被头部企业收购或退出市场,例如以星航运(ZIM)等区域性公司面临战略调整。

集运市场的市场规模分析

集运行业市场规模受全球贸易量、运价波动、船舶运力投放及环保政策等多重因素驱动,2024年行业在疫情后逐步回归理性,但仍面临运力过剩与结构转型压力。

一、全球市场规模:收入与运量

2024年全球海运集装箱量:预计达 2.15亿TEU(Alphaliner数据),同比增长3.2%,低于过去十年平均4%增速,反映欧美消费疲软及制造业区域化(近岸外包)影响。

2023年基准:全球集运行业总收入约 2100亿美元(据Drewry数据),较2022年(3300亿美元)下降36%,主因疫情后需求回落、运价暴跌(SCFI指数从2022年高点5100点跌至2023年底1200点)。

二、细分市场规模与增长点

1、船舶制造领域:2024年全球集装箱船订单总额约 420亿美元(Clarksons数据),其中LNG双燃料船占比超60%,甲醇动力船订单增长至25%;

2、绿色燃料市场:船用绿色甲醇需求达 150万吨/年(2024年),价格较传统燃油高3-4倍,市场规模约 45亿美元。

3、集装箱制造:干箱市场:全球产量约 400万TEU(2024年),收入 120亿美元,中集集团(CIMC)市占率超60%。冷藏箱市场:规模 38亿美元(2024年),年增长率6%,受食品与医药冷链驱动,CIMC、Singamas和MCI(马士基集装箱工业)合计占75%份额。

4、港口处理费:全球集装箱港口收入约 550亿美元(2024年),自动化码头(如上海洋山港、鹿特丹港)单箱成本降低30%;5、多式联运市场:规模 820亿美元(铁路+公路衔接海运),中欧班列货量2024年预计增长15%,占亚欧陆运份额12%。三、区域市场格局

亚太主导地位(占比65%)

中国:全球最大出口国(占集装箱货量30%),上海港吞吐量连续13年居全球第一(2024年预计4900万TEU)。

东南亚:越南、印度出口增长拉动区域航线需求,2024年东南亚内部集装箱量增长8%(德鲁里数据)。

欧美成熟市场(占比25%)欧洲:受红海危机冲击,绕行好望角导致亚欧航线成本上升20%,汉堡港2024年吞吐量或下降5%。

北美:美西港口拥堵缓解,但巴拿马运河干旱制约东海岸运力,2024年跨太平洋航线运量增长2%。新兴市场潜力(占比10%)

非洲:非洲自贸区(AfCFTA)推动区域内部贸易,蒙巴萨港2024年吞吐量增长12%,冷藏箱需求激增。拉美:巴西大豆、智利车厘子出口带动南美东海岸航线(如桑托斯港)增长7%。

总结

2024年全球集运市场规模在 2300-2400亿美元,呈现 “总量低速增长、结构剧烈分化” 的特征。

集运行业的产业链分析

集运(集装箱运输)行业的产业链覆盖从船舶制造、集装箱生产到全球物流服务的全链条,各环节高度协同且受全球贸易、政策和技术变革的深刻影响

产业链拆解

一、上游:船舶制造与燃料供应

造船厂:主导者为中韩企业(如中国船舶集团、韩国现代重工),2024年新船订单以LNG双燃料、甲醇动力船为主,绿色船舶占比超40%。

燃料供应商:传统燃油(VLSFO)仍占主流,但LNG、绿色甲醇、氢能等清洁能源加速渗透(如马士基与能源公司合作锁定甲醇产能)。

集装箱制造

干箱与冷藏箱:CIMC(中集集团)占据全球干箱市场60%以上份额,冷藏箱市场则由CIMC、Singamas等主导,技术迭代(如智能温控箱)推动差异化竞争。

特种集装箱:罐式集装箱(如中化国际)、折叠箱等细分市场增长较快,满足化工、电商等特殊需求。

二、中游:运输服务与网络运营

航运公司与联盟头部企业:马士基、MSC、达飞、中远海运等通过规模化船队(超400万TEU级)控制主要航线,2024年头部企业加速整合陆运、仓储资源,向“端到端”服务转型。

联盟竞争:三大联盟(2M、Ocean Alliance、THE Alliance)通过航线共享降低成本,但因地缘政治(如红海危机)面临重组压力,区域性合作加强(如亚洲-非洲航线)。

港口与码头运营枢纽港:上海港、新加坡港、鹿特丹港等超级枢纽处理全球70%以上集装箱,自动化码头(如青岛港全自动码头)提升效率,但欧美港口拥堵(如洛杉矶港劳资纠纷)仍制约周转率。

支线港口:东南亚(如越南海防港)、非洲(如蒙巴萨港)等新兴港口受益于产业转移,吞吐量快速增长。

三、下游:客户与物流服务

货主与贸易商大客户直营:苹果、特斯拉等跨国企业通过长期合约(LTC)锁定运力,并与船公司系统直连(如EDI数据交换),降低供应链风险。

中小客户依赖货代:中小型出口商通过货代公司(如DHL Global Forwarding、德迅)获取舱位,但2024年运价波动加剧其成本压力。

多式联运与最后一公里海铁联运:中欧班列、美国多式联运(如BNSF铁路)占比提升,缓解港口拥堵并降低碳排放。

末端配送:电商驱动“门到门”服务需求,航运公司与物流公司(如菜鸟网络)合作布局海外仓与配送网络。

四、支持环节:

金融、技术与政策金融服务与保险船舶融资:绿色金融崛起,欧洲银行(如ING)优先为低碳船舶提供贷款,利率挂钩ESG表现。

货运保险:战争险、延误险需求增加(如红海地区冲突推高保费),区块链技术用于理赔自动化(如劳合社数字化平台)。

数字技术赋能区块链与物联网:马士基TradeLens、IBM区块链平台实现提单电子化,IoT监控集装箱温湿度、位置。

AI与大数据:预测性调度(如Flexport的AI货代系统)、动态定价(如Xeneta运价指数)优化资源配置。

政策与环保法规国际公约:IMO 2023年碳强度指标(CII)强制生效,倒逼船队升级或降速航行。区域政策:欧盟碳关税(CBAM)覆盖海运排放,美国《海运改革法案》打击垄断行为,中国“双碳”目标推动绿色港口建设。

哪个环节在博弈中更有优势

一、上游:船舶制造与燃料供应(高壁垒,寡头垄断)

船舶制造技术壁垒与订单集中:中韩造船厂(如中国船舶集团、韩国现代重工)主导全球新船市场,绿色船舶(LNG/甲醇动力)技术要求高,头部企业掌握核心专利,新船订单长期锁定(2024年绿色船舶占比超40%),形成卖方市场。

议价能力:船厂在环保法规(IMO CII)倒逼下,可向航运公司转嫁部分成本(如高溢价绿色船舶订单)。

燃料供应清洁能源垄断:绿色甲醇、液氨等新型燃料的产能集中于少数能源巨头(如马士基与Proman、欧洲能源公司合作锁定甲醇供应),短期内供应短缺推高定价权。

传统燃料依赖:低硫燃油(VLSFO)仍占主流,但地缘冲突(如红海危机)导致区域供应波动,炼油企业借机抬价。

二、中游:头部航运公司与联盟(规模效应,全链条控制)

航运公司运力集中:TOP3(马士基、MSC、达飞)控制全球近50%运力,通过“超级大船”降低单箱成本,中小公司难以竞争。

端到端服务转型:收购货代、港口和物流企业(如马士基收购利丰物流),掌控货流全链条,提升客户黏性。

联盟与航线网络航线定价权:三大联盟(2M、Ocean Alliance、THE Alliance)通过共享舱位和港口资源,在主干航线(亚欧、跨太平洋)上形成价格协同。

抗风险能力:绕行地缘冲突区域(如红海)时,大公司可通过规模分摊额外成本,而中小公司被迫退出高风险航线。

三、支持环节:数字化技术平台(关键赋能者)

区块链与物联网数据垄断:马士基TradeLens、IBM区块链平台掌握全球货流数据,通过实时追踪和电子提单提升效率,中小货代依赖其系统。

增值服务收费:数据分析和预测性维护成为新利润点(如远程集装箱管理订阅费)。

AI与动态定价运价主导权:Xeneta等平台利用大数据生成运价指数,船公司和货主均需参考其定价,平台成为“隐形规则制定者”。

算法优化:AI调度系统(如Flexport)降低空箱调运成本,技术领先者攫取超额利润。

四、下游与弱势环节:货代与中小客户(议价能力弱)

货代公司夹缝求生:头部航运公司自建物流网络(如达飞CEVA),直接服务大客户,货代被迫转向中小客户或细分市场(如危险品、超限货物)。

运价波动风险:长期合约(LTC)比例上升,货代难以通过短期市场差价获利。

中小货主被动接受运价:缺乏直连船公司的议价能力,依赖现货市场,在运力过剩时受益有限,短缺时成本飙升。

结论:

当前博弈中的优势层级

第一梯队:上游船舶制造与清洁燃料供应商(技术垄断+政策驱动)。

第二梯队:中游头部航运公司及联盟(规模效应+全链条控制)。

第三梯队:数字化技术平台(数据与算法赋能)。

弱势方:下游货代与中小客户(高度分散,议价权低)。

集运行业的前景分析

集运行业未来五年将面临 “低碳转型、地缘重构、技术革命” 三重变革,行业格局从 “规模竞争” 转向 “效率与韧性比拼”

一、核心增长驱动力

1、全球贸易结构重塑

区域化供应链:近岸外包(如墨西哥对美出口、东欧对欧出口)推动短途航线需求,预计2030年区域航线运量占比提升至 35%(2024年约25%)。

新兴市场崛起:非洲自贸区(AfCFTA)、印度制造业扩张(“印度制造2.0”)带动区域内集装箱量年均增长 8%-10%。

2、绿色航运强制转型甲醇:短期主导(达飞、马士基锁定全球50%甲醇产能),但成本高企(1200-1500美元/吨)。氨/氢:2030年后或成主流,中远海运、川崎重工等试点项目逐步商业化。

3、政策倒逼:IMO 2030年碳排放强度需较2008年降低40%,欧盟碳关税(CBAM)覆盖海运,船公司被迫加速淘汰旧船,预计2025-2030年全球船舶拆解量超 400万TEU。燃料技术竞赛:

4、数字化与自动化渗透区块链提单:2030年电子提单覆盖率或超 80%(GSBN等平台主导),节省单证成本 30%。AI调度系统:动态路径优化(绕行冲突区、天气规避)降低燃油消耗 10%-15%。

二、区域市场分化

1、亚太主导,东南亚崛起中国:出口增速放缓至 3%-4%,但“一带一路”沿线基建(如中老铁路)提升陆海联运效率。东南亚:越南、印尼成为新制造中心,区域内航线(如雅加达-新加坡)运量增长 12%。

2、欧美存量博弈欧洲:港口自动化(鹿特丹、汉堡)降低处理成本,但劳动力罢工(如英国费利克斯托港)威胁运营稳定性。北美:美墨航线替代部分跨太平洋货量,2030年墨西哥对美集装箱出口或达 800万TEU。

3、非洲与拉美潜力释放非洲:蒙巴萨港、丹吉尔港升级为区域枢纽,西非-欧洲航线运量年均增长 9%。拉美:巴西农产品出口驱动南美东海岸航线,冷藏箱需求激增(2030年占比 25%)

三、未来竞争格局展望

1、头部企业垄断加剧TOP3控制50%+运力:MSC、马士基、达飞通过并购和订单锁定优势,2030年合计市占率或超 55%。生态闭环构建:从造船、燃料到物流的全链条控制,挤压独立运营商生存空间。

2、中小公司细分求生专业化赛道:医药冷链(如Kuehne+Nagel)、危险品运输(如Dangerous Goods Logistics)成为利润避风港。区域联盟:非洲、拉美本地航运公司(如Grimaldi、Log-In Logistica)通过政府合作巩固市场。

3、技术公司与传统船企竞合数字化平台:谷歌、亚马逊可能通过物流数据切入运价定价权(如AWS货运指数)。燃料新势力:绿氢生产商(如Plug Power)与船厂合作,颠覆传统能源供应链。