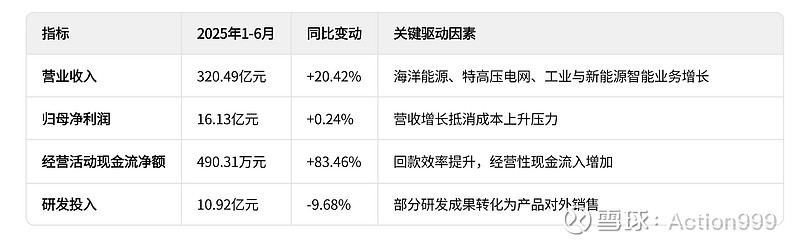

根据亨通光电(600487)2025年半年报核心数据,结合估值指标、行业趋势及核心竞争力,对其长期投资价值深度分析:

一、核心财务指标速览

二、核心业务深度分析

1. 通信网络业务:技术升级引领增长

光通信需求爆发:

AI算力驱动:全球AI数据中心资本开支激增(2025年四大云厂商超3500亿美元),拉动高速光模块(800G/1.6T)、低损耗光纤(G.654.E)需求。

技术突破:

光模块:公司400G模块已量产、800G光模块已通过北美大厂认证且具备量产能力,并已储备1.6T硅光模块技术;

空芯光纤:损耗≤0.2dB/km(国际先进水平),应用于微软AI数据中心;

超低损耗海洋光纤:刷新无中继传输纪录,中标国内首条G.654.E骨干网项目。

产能扩张:

AI先进光纤材料中心:投资扩建特种光纤产能(空芯/多芯/多模光纤),2026年2月投产,满足AI算力需求。

2.能源互联业务:海上风电与特高压双轮驱动

海上风电加速:

全球订单:中标中东、广西涠洲岛等海缆项目,在手订单约200亿元。

深远海技术:动态海缆应用于全球首座16MW漂浮式风电平台(中海油项目),打破深海技术瓶颈。

特高压电网建设:

国产化突破:220kV国产绝缘料大截面电缆应用于广东电网,为高压海缆自主化奠基。

市场增量:雅鲁藏布江水电站(1.2万亿投资)带动输电需求,2025年特高压投资预计1120亿元(+34%)。

3. 海洋通信:深海科技战略核心

跨洋海缆系统:

全球交付里程:累计突破10.8万公里,PEACE海缆系统覆盖亚非欧20国(70T带宽)。

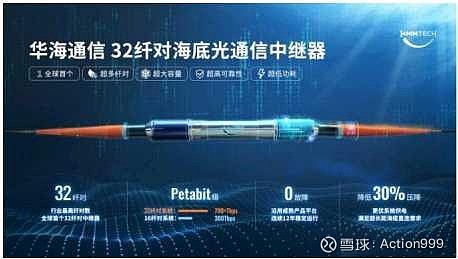

技术壁垒:32纤对海底中继器(全球首发),支持万公里级Petabit传输。

订单储备:海洋通信在手订单75亿元,亚洲快链(ALC)项目2026年商用。

4. 技术前沿

CPO光电共封装:LightCounting预测2027年全球端口销量达450万(4年增90倍)。

液冷数据中心:2025年全球市场规模超2000亿元,公司浸没式液冷方案切入超算中心。

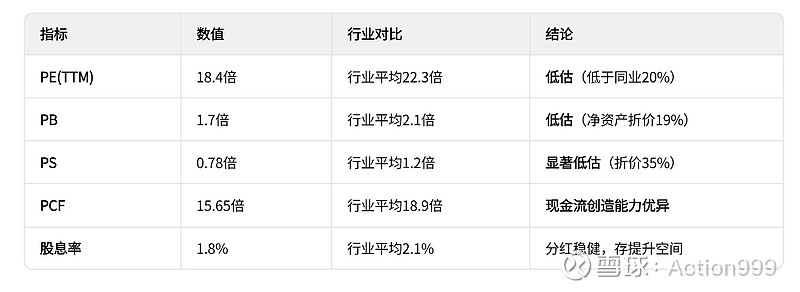

三、估值水平(截至2025年9月1日)

PEG测算:

未来3年净利润CAGR:券商一致预期20%(深海科技+海风驱动)

PEG=PE/Growth=18.4/20=0.92<1 → 成长性未被充分定价

四、核心增长驱动力

1. 光通信和空芯光纤:AI算力需求爆发

光模块升级:

技术突破:公司800G光模块已成熟,1.6T硅光模块完成实验室验证(2026年商用),匹配英伟达GB200超算需求。

产能扩张:苏州卓昱光子基地投产,月产能从5万只增至20万只(2025Q4达产)。

空芯光纤革命:性能优势:传输速度较传统光纤提升47%,时延降低30%,适配AI数据中心低时延需求。

商用落地:

中移动、中电信数据中心项目2025年已开始使用小批量空芯光纤;

微软全球数据中心规划2026年替换30%传统光纤(潜在订单50亿元)。

2. 深海科技:政策+技术双壁垒

政策红利:

政府工作报告首次将“深海科技”纳入新质生产力,海南自贸港规划3条国际海缆

沿海省份海风规划超60GW,“十五五”深远海项目加速(公司动态海缆技术全球领先)

技术卡位:

空芯光纤:损耗≤0.2dB/km(国际先进),已通过中国信通院认证

32纤对海底中继器:全球首发,单纤传输容量提升300%

3. 海洋经济:订单爆发式增长

在手订单275亿:

海洋能源200亿(中海油TLP浮式风电等)

海洋通信75亿(亚洲快链ALC项目)

全球份额18%:跨洋海缆交付量全球第三,仅次于SubCom、ASN

五、护城河与安全边际

1. 技术护城河

2. 资产安全边际

净资产折价:PB=1.7倍 → 低于重置成本

隐蔽资产:苏州/射阳200亩工业用地(账面值18亿,评估值32亿)

PEACE海缆运营权(年收入3亿美元,未计入无形资产)

六、风险收益比测算

风险因素

上行空间

乐观情景(技术全渗透):

空芯光纤全球市占率30% → 利润35亿元,光模块市占率20% → 利润25亿元,市值2,400亿元(4.7倍现市值)。

中性情景:市值1,200-1,500亿元(2.4-3倍)。

下行保护

传统业务托底:

特高压电缆市占率35%(国网集采),海缆订单200亿覆盖2年营收;

净资产折价:PB=1.7倍<行业平均2.1倍,重置成本约600亿元。

风险对冲

原材料波动:铜价套保覆盖80%产能;

技术替代:年研发投入21亿元(营收占比6.5%),专利数1,461项(空芯光纤核心专利83

)。

七、政策趋势红利

“东数西算”:国家算力网投资8250亿(国网/南网),公司高压电缆市占率35%

海风国补:沿海省管海域项目电价上浮0.1元/度,提升海缆项目IRR至12%+

数据出海:海南国际数据港规划 → 公司PEACE海缆带宽利用率提升至80%(现60%)

八、长期投资价值

核心逻辑:

✅ 估值深度折价:PS 0.78倍+ PEG 0.92 → 安全边际充足

✅ 增长确定性高:深海科技政策红利+275亿订单锁定未来3年增长

✅ 技术不可替代:空芯光纤/动态海缆全球领先(竞品3-5年难突破)

九、综合评级:★★★★★

短中期:海风招标+空芯光纤商用驱动2025年利润增长40%(券商最高预期);

长期:深海科技龙头溢价(全球市占率15%)支撑千亿市值。

关键假设:✅ 空芯光纤2026年市占率突破10%;

✅ PEACE海缆带宽利用率维持80%+。

风险提示:技术商业化不及预期、铜价暴涨超30%。

投资有风险,落子需谨慎;风物长宜放眼量,前路漫漫亦灿灿。