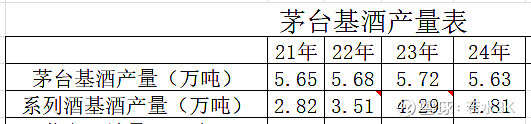

一、基酒产量

2024年,茅台基酒产量5.63万吨,同比减少1.6%,产量创四年新低;茅台系列酒产量4.81万吨,同比增加12%,产量创历史新高,详细数据见下表。

点评:尽管2024年茅台基酒产量有所下滑,但不会影响未来三年的产量,因此不必过于担心;系列酒产量距离官方通报的5万吨产能已经很接近,因此产量增长空间有限。

二、营业收入

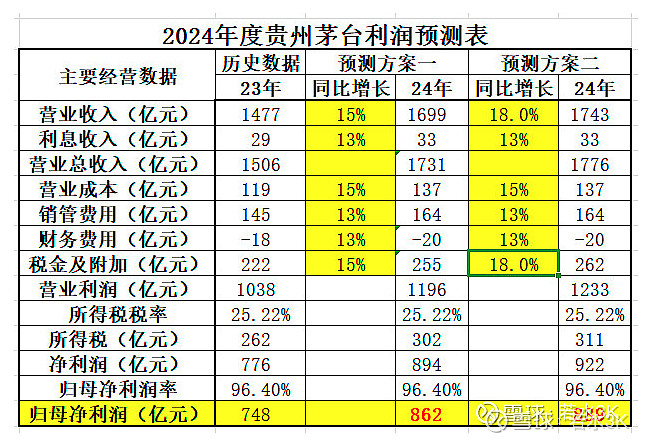

2024年,营业总收入为1738亿元,其中白酒营业收入为1704亿元,同比增长15.4%。四季度白酒营业收入为496亿元,同比增长11.7%。

2024年5月,我曾经预测营业总收入下限为1731亿元,实际1738亿元,基本符合我的预测,具体预测数据见下表。

点评:2024年四季度增速创四年来新低,这里面的原因既包括公司主动降速为渠道减负、也包括公司为2025年储备利润、还包括终端动销慢等因素。

三、归母净利润

2024年归母净利润为857亿元,同比增长14.7%,其中四季度归母净利润为249亿元,同比增长13.7%。归母净利润增速低于营收增速的原因是飞天茅台提价造成税金及附加增速超过营收增速。

2024年5月,我曾经预测茅台全年归母净利润下限为862亿元,实际为857亿元,低于我的预测下限,具体预测数据见上表,主要原因是税金及附加造成的。

点评:2024年四季度增速创四年来新低,原因同上。虽然公司业绩降速,但增速仍然保持两位数,如果公司继续保持这种增长势头,那么2025年的业绩还是不错的。

本人持有贵州茅台的股票,观点难免带有主观臆断,请球友自行决策。

本文仅用于记录个人投资历程,不做荐股。入市需谨慎,盈亏需自负。