髣髴兮若轻云之蔽月,飘飖兮若流风之回雪。你以为我会照着辞赋格局写挖矿指导嘛?不,那太晦涩(花里胡哨)了,直接开挖。

参考洛阳钼业2021年报,营收分为“矿山采掘及加工”和“矿产贸易”两项,分别为253.6亿元(占比14.59%)和1479.9亿元(占比85.12%),挖矿毛利44.27%,卖矿毛利3.39%,卖矿属于IXM的相关讨论后面吐槽,挖矿各板块的量价变化是核心要考量的因素(量价指矿企产量和资源价格)。

全球的供给与需求决定资源价格,在既定资源价格水平下,矿企的产量决定了盈利水平。量价齐升或者量与价轮流攀升,是为矿企增长的动能。资源价格的研判笔者一般放在每年初的展望中,并在出现重要事件时动态跟踪,而在商品繁荣周期矿企个体更关注产量释放的节奏。

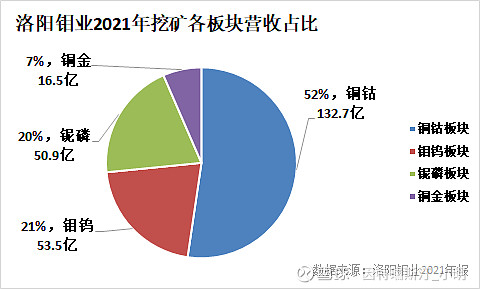

洛阳钼业的矿产资源结构相对比较简单,2021年各板块营收静态格局如图:刚果(金)TFM(和KFM)的铜钴(毛利52.96%),起家河南栾川的钼钨(毛利40.89%),巴西NML和CIL的铌磷(毛利28.92%)以及澳大利亚NPM的铜金(毛利32.78%)。2022年华越镍钴投产新增镍钴板块,未来可能还会新增锂矿和电解铝板块。

铜钴板块:质变,量增与钴王

如果为洛阳钼业的国际化找一个质变点,那绝对是入手刚果(金)的TFM和KFM,2017年4月完成TFM80%份额收购,2020年12月完成KFM95%份额收购(其中25%给了邦普绑定宁德时代),从时间轴上看这是逆周期收矿后的第一次繁荣周期,故而用过去的k线股性并不能推导未来。

TFM产能扩张分两步:①10K项目已于2021年Q4达产,新增铜产能8.85万吨,钴产能0.73万吨;②混合矿项目预计于2023年年中投产,新增铜产能20万吨,钴产能1.7万吨。

ps:给一些2022年挖矿指引的数值参考,嘉能可铜产量为111万吨,钴产量为4.5万吨,紫金矿业铜产量为86万吨。

主力矿山TFM比较清晰,而在其西南33km处,KFM随着可研呼之欲出也将拨开迷雾(可研公布后本文会进行相应更新跟踪),KFM亮点在于钴资源的品味与资源量,双矿合计控制钴资源量559万吨,超过嘉能可(466万吨)成为全球第一,占全球资源总量的22.4%。TFM协同效应考量,KFM的建设可能会非常快。

半数钴资源、七成钴产量贡献自刚果(金),钴行业呈现为典型的寡头垄断,未来增量主要看刚果(金)与印尼。

刚果(金)方面,2022年嘉能可Mutanda复产提供1.2万吨/年增量,洛阳钼业TFM扩产和KFM开发可能将在2023年提供近4万吨/年增量,Chemaf的Mutoshi项目2023年1.6万吨/年投产,还有一些零星的千吨级增量需要跟踪关注,诸如欧亚资源RTR二期0.6万吨/年爬产、中色集团Deziwa项目0.8万吨/年爬产,盛屯矿业刚果(金)CCM和卡隆威项目2023年0.3-0.5万吨/年增量,金川国际Musonoi项目0.74万吨/年增量,北方工业Kamoya二期和Pompi项目爬产0.3万吨/年增量。

印尼方面,受益于红土镍矿开支投入增加,伴生钴产品同步放量,包括华友钴业2022Q1投产的华越项目0.78万吨/年,华飞项目将在2023年中释放1.5万吨/年,力勤资源OBI一期0.45万吨/年于2021年中投产,OBI二、三期合计0.98万吨/年将于2022Q3、2023Q3投产,格林美的青美邦项目0.4万吨于2022年中投产。

从全球钴的产能扩张节奏上来看,2022年逐渐开始放量,2023年则为产能集中放量最快的一年,2023年供给端会对钴价产生较强甚至过剩的短暂压制(后续供给增量动能衰减)。与铜资源2021年、锂资源2022年南美盐湖产能集中释放的情景相似,供给扰动还需要考量项目扩产是否拖延以及刚果(金)出来的矿去南非德班港外运的物流问题,疫情、天气等原因造成了许多商品的在途积压。

至于能不能接得住供给释放,要看需求层面,钴资源的需求结构也相对好把握,2021年数据显示消费电子(42%)和动力电池(32%)占了七成。消费电子那边鬼故事很多,头显设备又开始画大饼,消费电子钴酸锂需求高基数缓增长,用“韧性”两个字来概括吧,需求增量cover不住钴供给释放。

动力电池增长随着新能源乘风破浪,但磷酸铁锂路线的装机占比和高镍“无钴”的口号,对钴需求的增长似乎并不友好。这种格局不适合刻舟求剑,动力电池装机总量增速在线,虽然磷酸铁锂路线率先在中国市场更快速的铺开,但随着欧美市场新能源渗透率提升,三元路线亦会回升,固态电池的技术路径中也依然不能无钴。而“无钴”的口号来源于无法获得钴资源供给保障的企业,但如果供给增量上来了,会不会有不一样的故事?

不妨在这里提一个猜想:2023年随着钴供给释放和欧美渗透率提升,“无钴”渐被遗忘,三元路线重回巅峰争抢市场份额,与KFM绑定的宁德时代将在钴资源的锁定上占据优势。至于随后的电池路线如何演绎,多大程度上拉动钴市场需求,目前无法有效的预判,需要随后跟踪三元电池变化趋势,来做钴价变化预期的修正。

洛阳钼业KFM的增量预计会被宁德直接打包吃掉,自身成为供给增量中最大的变量,对市场价格的影响力相应提升,与嘉能可形成钴业双寡头格局。洛阳钼业未来在钴市场达成量增,先升的价将经历下降与再平衡。

此外,钴资源的分布(集中)和总量(稀少)决定了其最终呈现出稀缺属性,与之相对应的是稀缺溢价与政治风险。欲戴王冠必承其重,一纸A4已经让中国投资者深谙行业风险,正视地缘风险做分散化处理,而不是因噎废食。航母论的古文版分三步:①虞叔有玉,虞公求旃;②匹夫无罪,怀璧其罪;③遂伐虞公。

笔者在《【2022投资展望】做一个幸福的矿工》中对铜的供需做了研判:供给层面,2021年产能放量最快,资本开支不足增量后继乏力;需求层面,传统需求匹配资本开支,新能源需求提供边际增量带来更持久的供需缺口。铜价没有大幅上升的基础,以维持高位震荡的方式消化增速下滑的供给释放。

对于铜价有两个层面的理解:①价格维持高位震荡,企业利润动能来自于扩产的量增;②刚果(金)对超过可研设定价格25%部分获得的利润征收50%税金,洛阳钼业基准线大概在LME铜1万刀的位置,铜价继续大涨则需要考虑超额利润税对利润的影响。洛阳钼业未来在铜市场达成量增,价格维持温和高位。

钼钨板块:品位下降,量价趋稳

中国为全球钼产量(43%)和储量(52%)最大的国家,稳稳的自主可控资源,钼需求主要为钢铁行业,航天军工高温合金提供增量。钨供给端海外矿山无新增产量,国内环保和矿山品味下降限制供给,汽车、机床需求保持强劲。

洛阳钼业三道庄钼钨矿中伴生钨精矿,从钼尾矿中回收白钨,同时布局上游钨精矿和中游仲钨酸铵;毗邻的上房沟钼矿缓解了三道庄品味下降的影响,伴生铁资源;新疆钼矿为储备资源尚未开发。

洛阳钼业在钼钨市场主要以降本增效为主,产量受品味下降影响稳中趋缓,资源价格在商品周期有所上升。

铌磷板块:铌稳,磷肥可期

全球铌资源储量(95%)和产量(88%)主要集中在巴西,第一大生产商CBMM产量份额为75%,铌资源的绝对垄断和CBMM的控制策略使得铌价保持稳定,产品铌铁的需求主要来源于低合金高强度结构钢。洛阳钼业NML铌矿为第二大生产商,市场份额约为10%。

巴西是全球第四大化肥消费国,境内化肥生产远远无法满足农业需求(进口占比80%),粮食危机的背景下部分国家限制磷肥出口(俄罗斯、中国),农作物价格高企支撑化肥需求,推动国际磷肥价格持续上涨,巴西支持境内企业减轻进口依赖,洛阳钼业CIL磷矿业务面向巴西国内市场销售,主要产品为磷肥、磷酸、硫酸(自用)和饲料添加剂。

此外,巴西境内还有两个储备资源尚未开发。洛阳钼业在铌市场量价贡献稳定,磷市场量稳价增。

铜金板块:品位下降,加速扩建

洛阳钼业2013年从力拓集团入手了澳洲第四大铜矿NPM铜金矿80%权益(住友金属20%),这座自1993年开采自动化程度100%的地下矿场,生产速度快、运营成本低,但矿山品位下降影响显现,2022年3月E26L1N项目提前投产,将远期铜产能提升至5万吨/年。2022年生产指引为铜2.44万吨,黄金1.88万盎司,暂无明显增量。

洛阳钼业常跟紫金矿业作对比,主要指的是中国矿企出海收矿成长为国际化综合矿商,实际主力矿山品种差异较大,紫金主要以铜金矿为主。

镍钴板块:挖矿小分队,参股印尼项目

洛阳钼业持有华越镍钴项目30%股权,该印尼红土镍矿湿法冶炼项目产能为6万吨镍金属量伴生0.78万吨金属钴,于2022年6月达产。宁德时代、华友钴业、洛阳钼业和青山集团组成挖矿小分队,镍矿开发需要跟冶炼绑定,洛阳钼业尚无单独开发的计划。

其他板块:坚定布局新能源金属

国际综合矿商在传统金属的开发中举足轻重,转身进入新能源金属领域是必然之举,因为当前的新金属将成为未来的传统金属,尤其是锂资源,紫金矿业南美3Q盐湖算是在锂企手中抢到了名花有主的末班车票。

洛阳钼业在锂矿矿端的布局退而求其次不追求绝对控股,洛阳钼业与邦普时代联合参与YLB的试点,即玻利维亚天空之境项目。再还有挖矿小分队非洲manono项目股权纷争尚未落定,这些锂资源项目开发起手拖延,投产时间会在周期的中后期,形式大于实质,可能更多意义在于布局和估值。此外,电解铝项目布局也常被提及,与镍矿开发相似要绑定冶炼,预计还是往印尼看。

IXM金属贸易:金融链与供应链,必要但黑箱

再就是营收占比85%的卖矿业务了,IXM作为嘉能可、托克之后的全球第三大金属贸易商,总部位于瑞士日内瓦,业务覆盖80+国家,主要搞定金融链(对冲、套利)和供应链(销售、物流),金融链应对大宗商品市场价格波动,供应链构建“供给挖矿→IXM→需求消费”模式。

卖矿业务进一步拆解为矿物金属贸易、精炼金属贸易和采购销售风控三部分:矿物金属贸易毛利来自于TC/RC的差价,毛利占比较大;精炼金属贸易毛利来自期现套利;采购销售风控主要保障货物、资金供应链畅通。

理论上讲,国际化资源布局后,商品价格波动和商品运输流通对于国际矿商的经营非常关键,IXM在金融链与供应链的作用起到保护与润滑的作用,但对IXM的理解仍然比较难搞,因为披露信息过于隐晦。比如与IXM相关的贸易存货,疫情、天气影响德班港运输,在途未到第三方手中不能实现销售,这里面IXM扮演的供应链角色,感觉通了,又好像没通?

笔者倾向于把它比作一个黑箱,从不信任角度考虑对投资层面并不友好,把挖出来的矿装进IXM走一遍再出来,这里面有没有隐藏起来的部分是难以判断的。

So...洛阳钼业的挖矿作业,主要盯住铜钴板块,把握TFM和KFM的建设与扩产节奏,钼钨、铌磷、铜金板块稳定贡献,并期待新能源金属板块花开。

下面重新介绍一下,世界第一钴生产商,世界top10铜生产商(中国第二),全球最大白钨生产商,全球top7钼生产商,全球第二铌生产商,巴西第二磷肥生产商,全球top3金属贸易商,传统金属与新能源金属综合国际矿商——洛阳钼业。

谱一曲洛神赋,送给洛阳阿斗,文末强行扣题:翩若惊鸿,婉若游龙。施工完毕~