一、前言

中国中车被列入159399现金流ETF中,这点一度让我颇感意外,但看完财报,公司确实有稳定的现金流与盈利基础。

2024年,公司实现营业收入2464.57亿,同比增长5.21%; 净利润123.88亿,同比增长5.77%;扣非净利润 101.43亿,同比增长11.39%。

2025年Q1,营业收入486.71亿,同比增长51.23%, 净利润30.53亿,同比增长202.88%。该季度净利情况,是近年一季度中最好。

董事长在年报致辞提及,公司荣获“最具投资价值奖”与“金信披奖”。表明公司正从“重投入,低回报”逐步转向“提升股东回报和社会价值"。

二、财务数据分析

1、经营数据情况

2024年公司营收和净利实现了“双提升”,呈现了一种增收更增利的趋势。(但其延续性有待观察)

2024年Q4单季度的营业收入同比增长2.9%,净利润同比下降7.5%;扣非净利润同比下降-0.29%,存在一定波动。

相比,四季度单季度业绩表现。2025年1季度的表现确实不错。

2、ROE结构拆解

近年来,公司ROE基本稳定在7-9%区间,整体波动不大,盈利尚可。

三个因子拆解来看:

权益乘数基本持平;

总资产周转率有缓步下降,需要关注;

营业净利率持续回落,偶有年份反弹,但不改这个趋势。

3、毛利率、净利率、费用比率分析

毛利率:2025年Q1出现了明显的环比改善,确实有待验证。

净利率:呈现“前低后高”的趋势,但2025年Q1发生了一些变化,环比高于2024年年末。

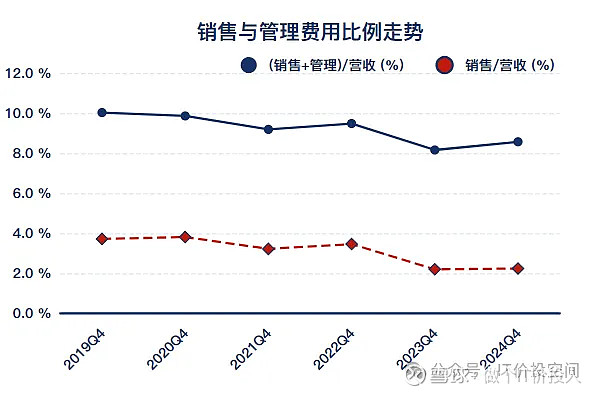

费用比率:2024年Q4,管理费用与销售费用占营收比略有提升,但依然低于往年。

管理费用:2024年Q4同比增长7.36%,2025年Q1同比增长11.91%。

销售费用:204年Q4同比增长11.62%,2025年Q1同比增长14.02%

销售费用和管理费用提高主要来自自职工薪酬。

2021-2024年销售费用下降了23.88%,管理费用同比增长了15.48%,从绝对值来看基本持平。同期营业收入增长了9.18%,净利同比增长34.88%。

从数据来看,公司的运营效率和盈利能力在提高,费用控制得不错。

这些年,公司研发上持续投入,提升主要来自职工薪酬。研发人员从2023年的19001人上升到2024年的21138,占总人数的比重也提升到了13.9%。其中,提升的人员以博士研究生居多,并且年龄结构上也优化,35岁以下占比提升。

4、现金流与债务结构

现金流方面:除去2020年, 呈持续改善趋势;2024年同比增长了约100亿。

2025年Q1同比下降了约109亿,环比下降了109亿,回落到2023年同期水平。

合同负债:2024年合同负债同比增长了21.6%;2025年Q1合同负债继续同比增长23.52%,一季度环比提升。

净现比:2021-2024年有三年净现比大于2,现金流质量较好。

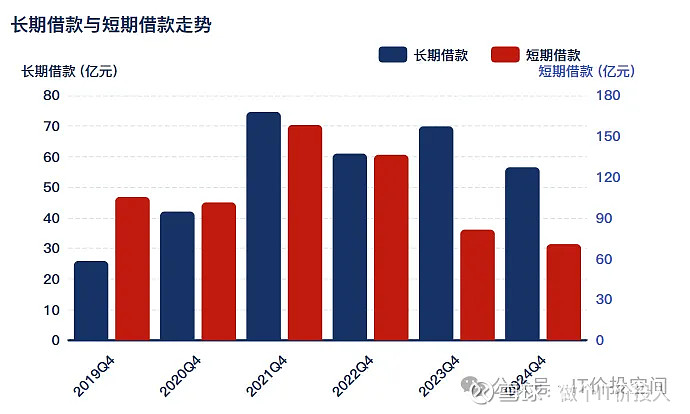

长期借款:2024年同比下降19.13%;2025Q1同比下降18.68%。

短期借款:2024年同比下降13.09%;2025Q1同比下降2.86%。

公司整体在主动降杠杆,现金流可覆盖全部债务。

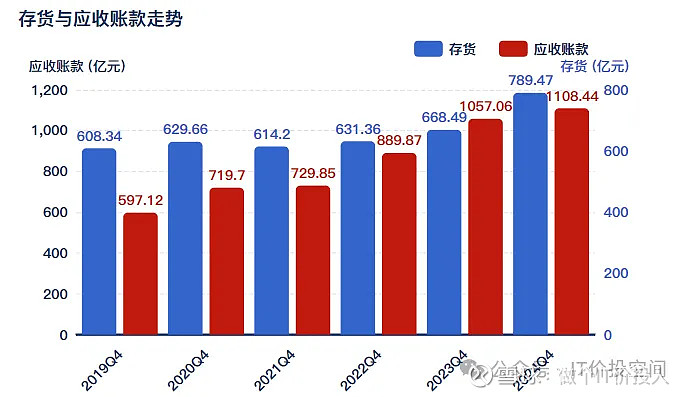

5、存货与应收款情况

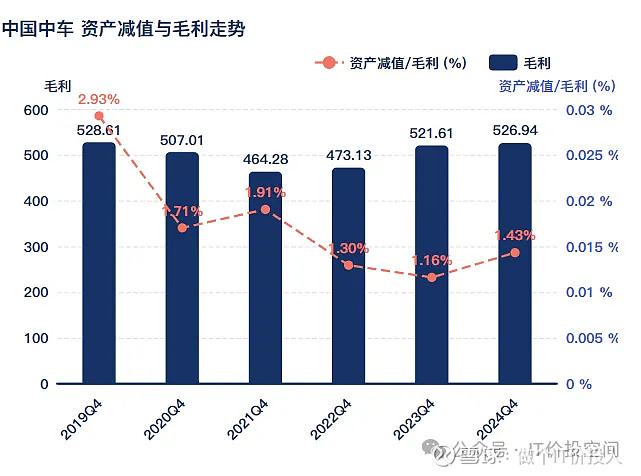

存货:2024年Q4存货同比增长了18.1%;2025年Q1同比增长了17.31%。从资产减值情况来看,逐年在下降,2024年同比略有提高。

存货分类细项来看,在产品及产成品是增加最多,结合公司的合同负债,后续存货会有所下降。

由于轨道交通设备、清洁能源设备制造单位货值较高,基本上“以销定产”,相关新增的存货都是可以处理。

应收款方面:2024年同比增长4.86%,2025年Q1继续同比增长35.37%,但环比基本持平。

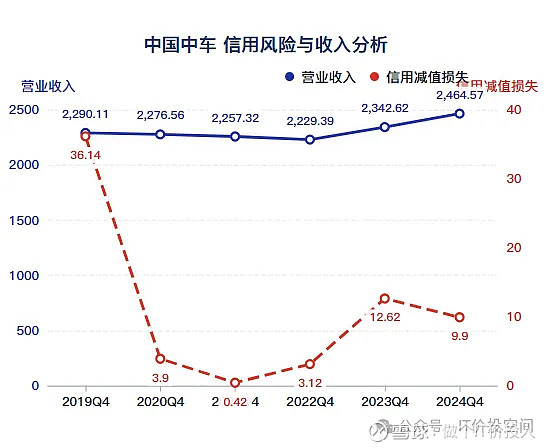

从信用风险减值来看,2023年出现了较大的反弹后,2024年出现环比下降,相比他的营收体量,这个信用减值损失并不算大。

从账龄结构来看,大多数都在一年期以内,2年以上的44亿应收款。结合公司所在的行业,2年的账龄不算久。

6、主营业务

国家铁路集团,推进“铁路高质量发展”,对于干线铁路装备的安全、舒适、绿色、智能的需求更加强烈。

铁道装备占比营收逐年在提升,中车的“复兴号高铁动卧”首次交付,坐高铁也有卧铺可用,乘坐者选择将更多。

相比城轨与城市基础设置持续环比下降(营收与毛利率都在下降)。可能受制于地方土地财政减少,投入减少有关。

新产业业务包含机电业务以及新兴产业业务。其中,新兴产业服务建设清洁能源设备产业集群,已经形成风电设备、新材料等业务。

三、总结

1、股东结构

股东数方面:相比2023年一季度,2025年Q1股东数少了约8w。

前十流通股东:除去北上资金减持外,基本维持不变。

2、关于分红能力测算

公司2015年每股分红0.15元,2024年每股派息0.21元,累计增长了40%。公司的营收同比增长9.18%,净利润同比增长20.24%。公司的股利支付率是48.65%。对于一个制造企业,这个支付率不算低。

3、公司这些年业绩稳定,杠杆率下降,现金流持续转好。按照目前的经营情况,ROE维持在8%上下,略跑赢GDP,给予股东相对稳定的回报,也是不错。如果出现出现,大幅回撤,倒是个机会。