一、前言

粤高速A,2024年的年报发布挺早的。

我先看了下他们2024年的分红情况。2024年的分红方案略低于2023年,是每股派息0.523元,而2023年是每股派息0.547元。

二 、财务数据分析

1、经营数据分析

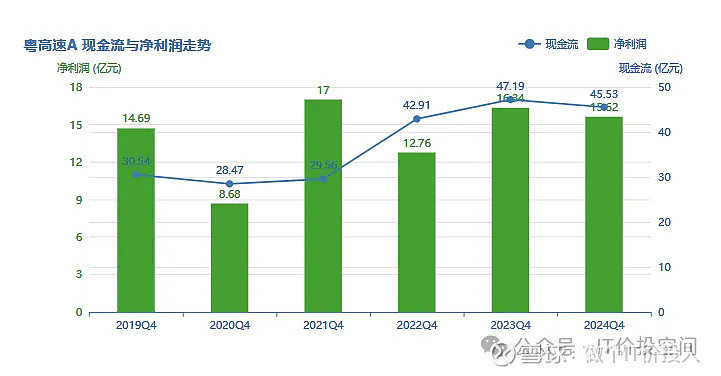

公司2024年营收45.7亿,同比下降6.34%;净利15.62亿,同比下降4.39%。2024年四季度单季度营收和净利同比分别下降了10.33%,25.9%。2023年同期四季度单季度是同比增长35.19%,227.06%,2023年增速主要是由2022年低基数导致。

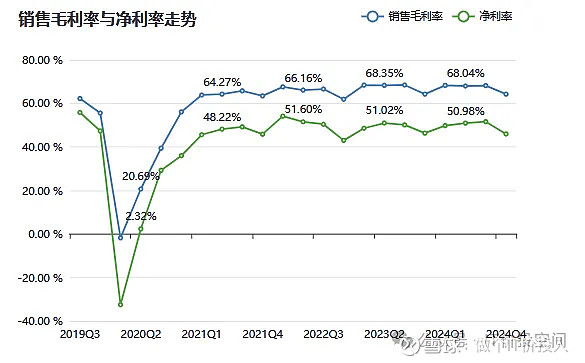

2、毛利率、净利率、费用率

分析:公司的毛利率和净利率最近三年一直呈现两边低中间高,Q4的毛利率和净利率一般都是全年四个季度最弱的,与同期相比基本持平,相当稳定。

2024年管理费用同期增长了7.03%,低于2021年水平,但却是最近三年最高的。其中,主要增长来自职工薪酬。

2023年公司员工3006人,2024年员工人数2994人,人数下降了,薪酬增加了,主要是技术人员增加了16人,裁撤了生产人员31人。人员结构来看,研究生学历和本科学历人数下降,但大、中专学历是增加。

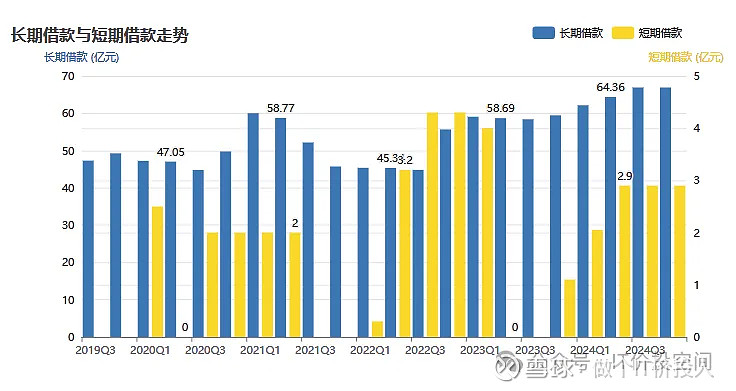

3、现金流与长短期借款

分析:长短期借款同比分别增长6.79%,下降74.42%。

公司目前的账面货币资金有47.19亿,同比增长9.97%。最近3年货币资金增加还是比较明显。

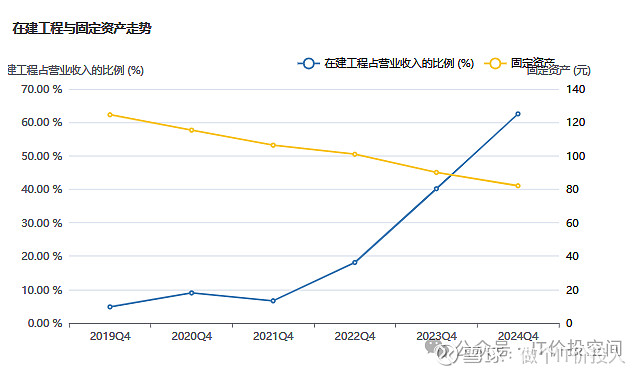

与之对应,公司在2021年在建工程投入明显加大,公司提高长期借款,也是可以理解。这里主要是在建工程项目是广澳高速公路南沙至珠海段改扩建,有21.24亿。

四、营收结构分解

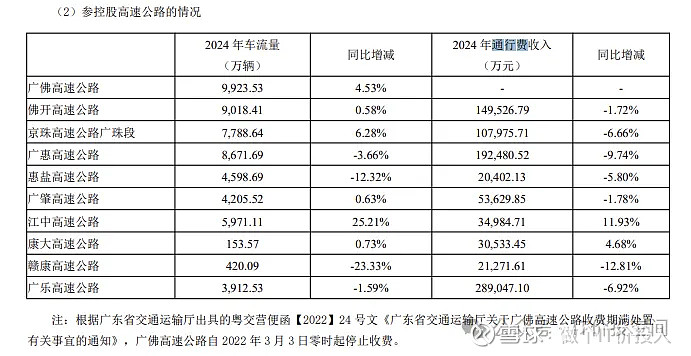

1、公司主要的收入来源是通行费收入。

2、只有江中高速公路,同期出现了明显的增长,除去康大高速公路,其他高速公路都有不同程度的同比下降。

财报中提到,江中扩道,提高了车流量,但一定程度影响到京珠高速。由于扩建/施工影响,惠盐、广乐高速路通行费受到影响。

从目前来看,赣康、广惠、京珠三个高速路段受其他通行道路开通,通行收入影响到。其中,赣康影响较大些。

几个通行费较多的高速路段,通行费收入下降拖累整体的营收,后期逐步会恢复。

三、总结

1、在做半年报和三季报阅读时,我做了一个预测,2024年公司的分红大体在每股0.5元以上,最终每股分红略低于2024年。

2、虽然因为施工等各种原因,影响到了通行费收入,但公司整体的通行费收入还是比较稳定。除去最大的在建工程广澳高速、佛开高速扩建,公司其他资本开支不大。

3、前十股东中新进了3家,保险养老基金增持,北上和一家主动性基金减持。在持续5个季度,股东数增加的情况下,2025年2月底,公司股东数出现了下降。

4、粤高速A与长江电力类似逻辑,出现了明显的调整,是可以介入观察。

上述个股分析,不构成买卖推荐。