一、前言

晨光股份的半年报没来得及看,这一次就跟三季报一起解读。

最近,谷子经济,盲盒概念,晨光股份都有涉及。

二、财务数据分析

1、经营情况

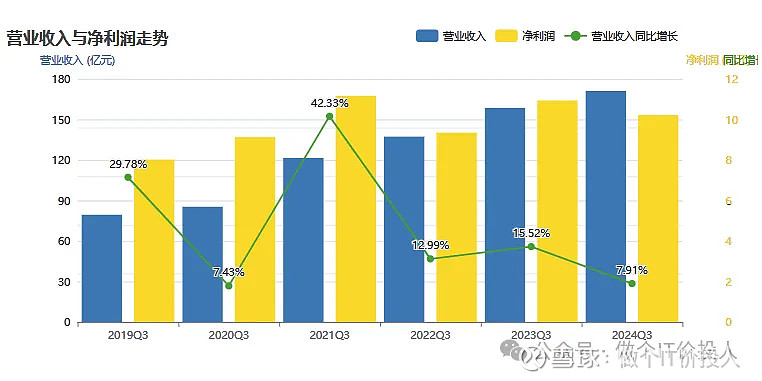

分析:三季度营收171.14亿,同比增长7.91%,三季度单季度同比增长2.78%。净利10.22亿,同比下降6.58%,三季度单季度同比下降20.61%。连续2个单季度净利同比下降。

连续2个单季度,增收不增利。

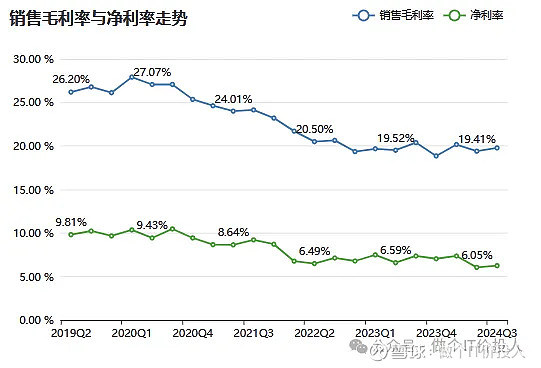

毛利率和净利率分析:从毛利率和净利率一直呈现缓步下降的趋势,这一点,晨光一直没有解决好。2024Q3,无论毛利率和净利率都有企稳的迹象,但持续力多久,还要看后面几个季度。

2、成本及费用比率分析

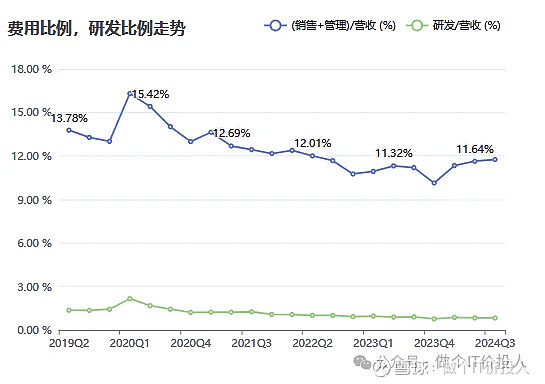

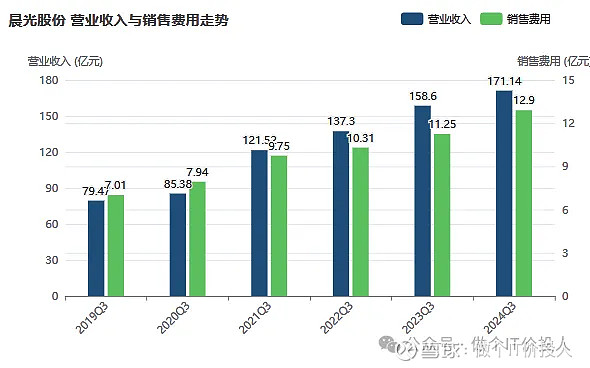

分析:2024Q3营业成本,管理费用、销售费用分别同比增长8.74%,10.74%,14.67%,高于营收增速。

这些都是毛利率和净利率持续下滑的重要原因。

最近几年三季度的销售费用随着营收同步增长。最近三年,销售费用投入带来的营收效果相对较好。如果能带来更好的营收,销售费用增长也是没有问题。

2024Q3的信用减值损失同比增长76.55%,最近2年信用减值损失有抬升的趋势。(信用减值损失绝对值并不大,但这种趋势值得关注)

这些年公司的其他收益一直在提升。2020Q3是2569万元,2024Q3已经达到1.23亿,占营业利润的9%。财报中提到这一块费用增长主要是与经营相关的政府补助金额。

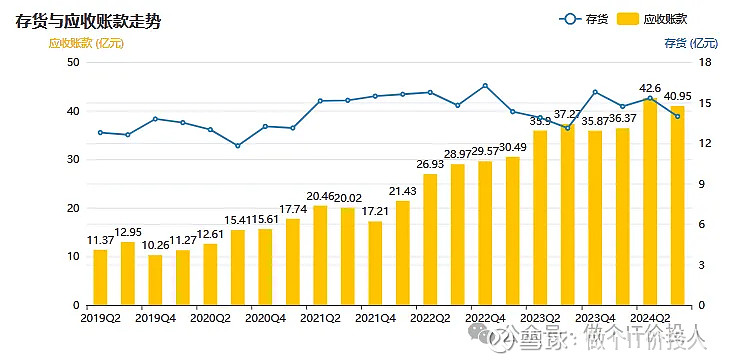

3、应收账款及存货分析

分析:2024Q3,应收款和存货分别增长9.87%,6.64%。其中,应收款的增速高于营收。不过,好在两者环比都有下降,这一点是好事。后续季度需要观察持续力,特别是应收款。

观察公司的存货分类,与期初相比,增长的大头主要在库存商品。

对比半年报,公司的应收账款的账龄结构,大部分都是一年内,少量在1-2年内。至于大于2年,总共也就1700w左右,金额不大。公司的账龄机构还是健康的。

4、债务结构

分析:长短期借款同比增长了44.33%,87.5%。长期借款绝对值较低可以忽略不计,大头借款来自短期借款。

2022年Q4新增短期借款,2023年进一步推高了短期借款。这个变化,我想主要还是受到应收账款持续走高缘故。

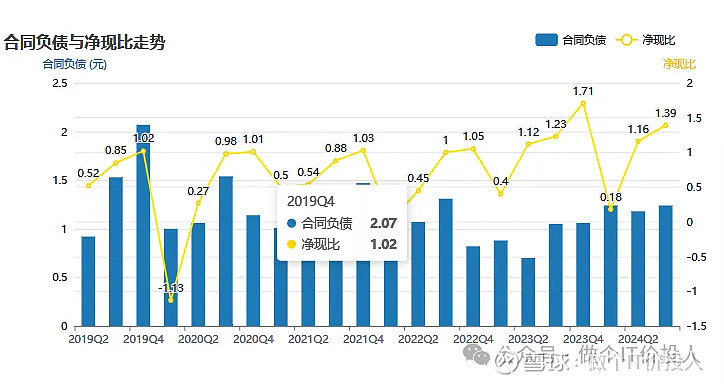

5、现金流与合同负

债

分析:合同负债同比增长了18.1%,货币资金和交易性金融资产同比增了9.33%,34.37%。从绝对值来看,同比增长了9亿多。

2024Q2,Q3净现比略好于同期。2023-2024年公司的净现比好于往年,后续要观察应收账款是否能持续回落。

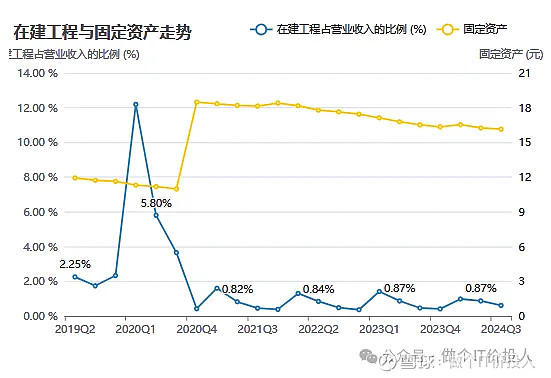

6、在建工程情况

分析:从在建工程的走势来看,2020年有一波扩张后,后续基本保持不怎么扩张。

7、产品和业务结构分析

分析:公司聚焦传统核心业务,关注大众产品、精品文创、儿童美术、办公产品等赛道。

另外,积极提升零售服务能力,主要是通过九木杂物社和晨光生活馆。

其中,晨光生活馆(含九木杂物社)收入7.28亿,同比增长20%,九牧杂物社实现营收6.9亿,同比增长22%。

公司营收大头的办公直销也在稳步增长。晨光科力普营收61.2亿,同比增长11%。办公直销的毛利率是7.13%,与2023年期末相比微幅下降。这一块何时企稳,毛利率抬头,晨光的业绩会得到不小的改善。

三、总结

1、股东数变化不大,三季度前十股东中北上、科威特、中欧养老进行了增持,其他保持不变。

2、公司的现金流是得到明显的改善,是有能力提高分红。2023年的分红是历年最高的。这一点还是值得肯定的。再加上,公司本身没有太多在建工程,基本上消耗资金。

3、毛利率和净利率有企稳的迹象,但不确定是否有持续力,有待 继续观察。

《2021年晨光文具业绩快报解读》

《晨光文具2021年三季报数据解读-持续力?》

《2021年半年报晨光文具解读-细分行业龙头》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。