光启技术多维度深度分析

一、箱体运行时间周期与未来走势研判

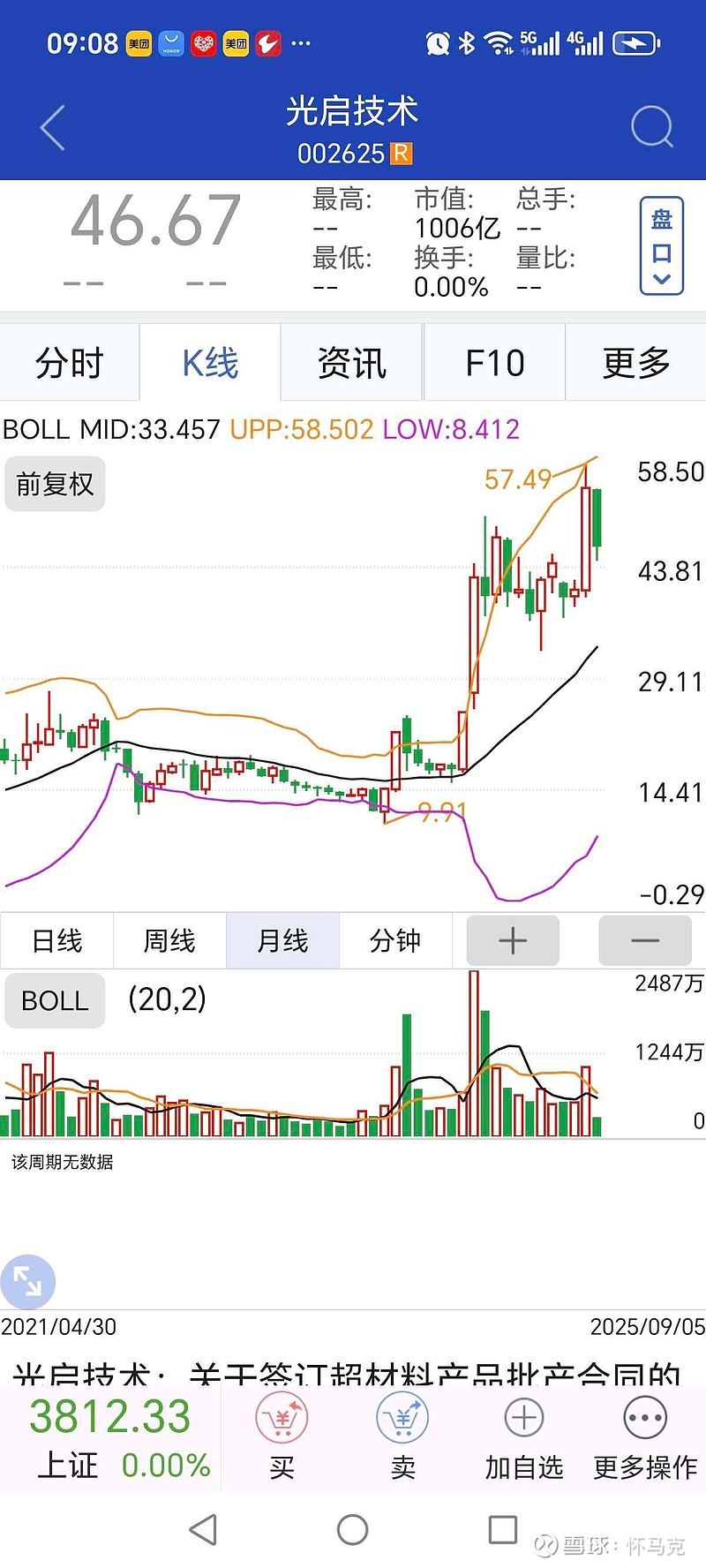

箱体运行时间:从周K线看,光启技术在36 - 57元左右的箱体区间运行时长约1年(2024年中至2025年中)。期间股价多次在该区间内上下震荡,形成较为明显的箱体整理形态。

未来走势研判:长期来看,若公司基本面持续向好,如超材料业务订单稳定增长、技术持续突破等,箱体整理后有望向上突破;若基本面出现不及预期情况,可能继续在箱体内震荡或向下寻求支撑。短期需结合资金、消息等因素,目前股价处于箱体下沿附近,有一定反弹需求,但需关注突破力度。

二、近期(上周五及近一段时期)走势分析

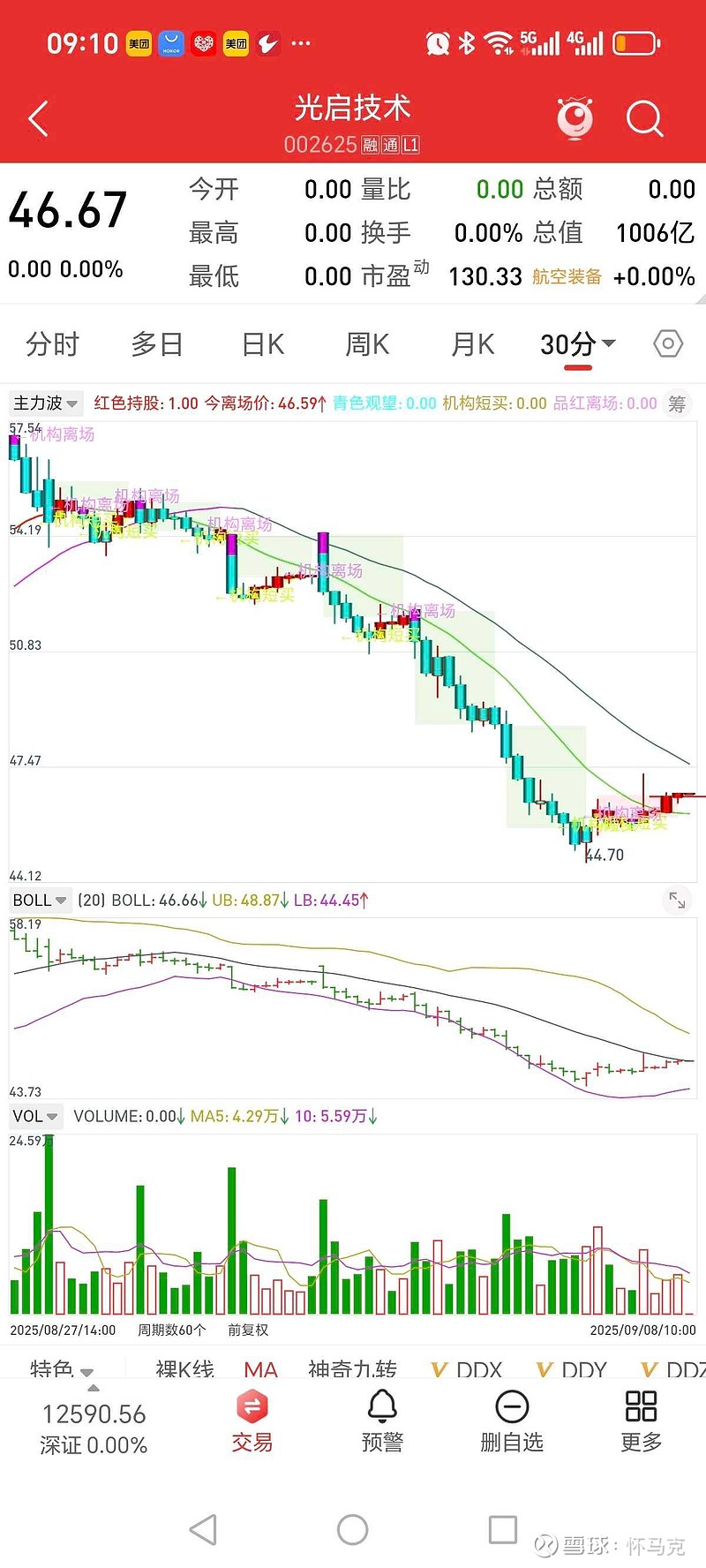

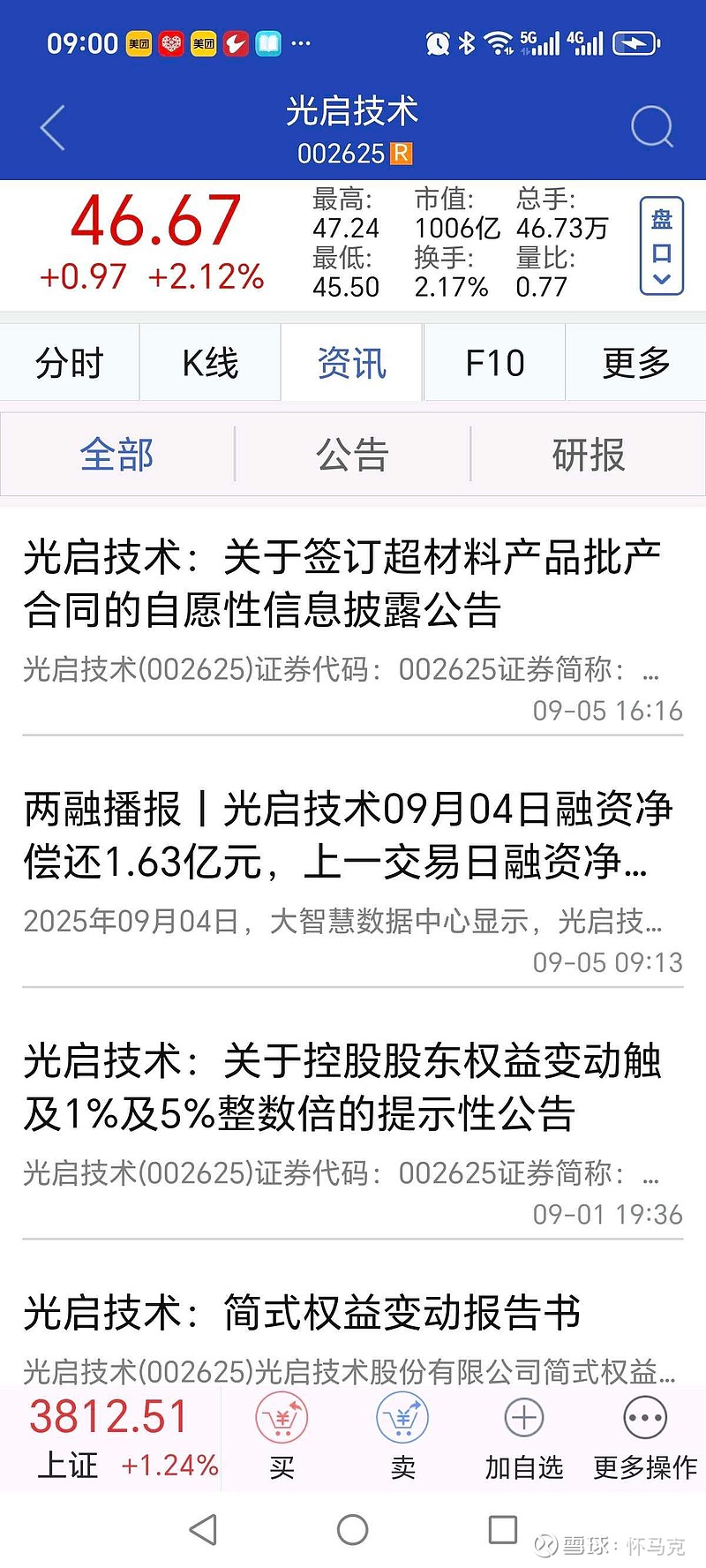

上周五走势:股价收于46.67元,上涨2.12%,成交量21.60亿,较前几日有一定放大,显示有资金逢低介入迹象。

近一段时期走势:股价从前期高点57.49元回落至箱体下沿附近后,出现止跌企稳迹象,呈现震荡反弹态势,但整体仍受箱体区间制约,尚未形成有效突破。

三、资金面与主力动态

资金面:近期资金呈现小幅净流入状态,尤其是在上周五,大单资金有明显的买入迹象,可能是主力资金在箱体下沿进行低吸操作。

主力动态:从筹码分布来看,主力在箱体区间内有较为明显的吸筹动作,筹码集中度有所提升,但尚未达到高度控盘的程度,后续需关注主力是否有进一步拉升或洗盘的动作。

四、支撑位与压力位

支撑位:箱体下沿附近的45元左右是较强支撑位,此外,5周均线(前复权下约43.69元)也形成一定支撑。

压力位:箱体上沿57元左右是重要压力位,若股价能有效突破该位置,上方空间有望打开;否则,可能继续在箱体内震荡。

五、基本面分析

(一)行业地位

光启技术是国内超材料领域的领军企业,在超材料的研发、生产和应用方面具有领先优势,尤其是在航空航天、国防等高端领域,其超材料产品具有不可替代的地位。

(二)财报亮点与风险项

亮点:

属于中证A500成分股,具备一定市场代表性。

净利率较高,体现产品高附加值与盈利水平。

多位牛散持股,显示市场对公司的关注与认可。

牛散持股细节

牛散石庭波及其一致行动人石丽云较为关注光启技术 。石庭波1972年出生于江苏徐州,毕业于上海财经大学,网传曾先后在国泰基金和华夏基金工作,并在国海富兰克林基金公司担任首席投资官。

投资历程:石庭波于2015年二季度开始关注光启技术,起初持股400万股,到2020年一季度持股数量增至921万股,但此次投资退出时亏损达2.7亿。不过他对光启技术信心不减,2020年三季度再次重仓近3000万股,重回前十大流通股东行列,此后持续增持。截至2025年5月12日 ,石庭波持有7133.5461万股,占总股本的3.31%,成为光启技术主要股东之一。随着光启技术股价上涨,他预估盈利达20.32亿元(2024年三季度报显示他减持8.32万股,套现约151.89万元)。

- 关联人物持股:石丽云与石庭波历史协同交易达22次,其中19次协同买入,3次同时卖出。2024年三季度,石丽云持有光启技术1923万股,较上期增持了73.6万股,截至2025年5月12日,石丽云持股数量为2058.9611万股 ,持股比例0.96%,预估盈利5.39亿(收益率为125.73%)。

基金持股细节

前十大机构投资者情况:截至2025年8月18日,共有43个机构投资者披露持有光启技术A股股份,合计持股量达9.23亿股,占总股本的42.83% 。前十大机构投资者合计持股比例达42.62%,相较于上一季度,前十大机构持股比例合计下跌了0.55个百分点。前十大机构投资者包含西藏映邦实业发展有限公司、深圳光启空间技术有限公司、香港中央结算有限公司等,也有国泰中证军工ETF、广发中证军工ETF等基金产品 。

部分基金重仓情况:

国泰中证军工ETF(512660):基金经理为艾小军,2025年二季度增持275.41万股,持有股数1749.56万股,占流通股的比例为0.81% ,占基金净值比例为4.48%,是该基金第三大重仓股。

国泰国证航天军工指数(LOF)A(501019):基金经理同样是艾小军,持有132.5659万股,占流通股比例0.0615% ,较之前有少量减持(减持24200股 )。

此外,中国农业银行股份有限公司 - 中证500交易型开放式指数证券投资基金持有1934.5001万股,占总股本一定比例;中国建设银行股份有限公司 - 国泰中证军工交易型开放式指数证券投资基金持股1474.1497万股 。这些基金的持仓使得光启技术在机构持股层面受到较多关注。

营收多年连增,业务规模持续扩大。

利润多年连增,盈利能力稳定。

处于高质量发展阶段,技术与业务具备成长潜力。

基金扎堆,机构资金认可其投资价值。

风险项:

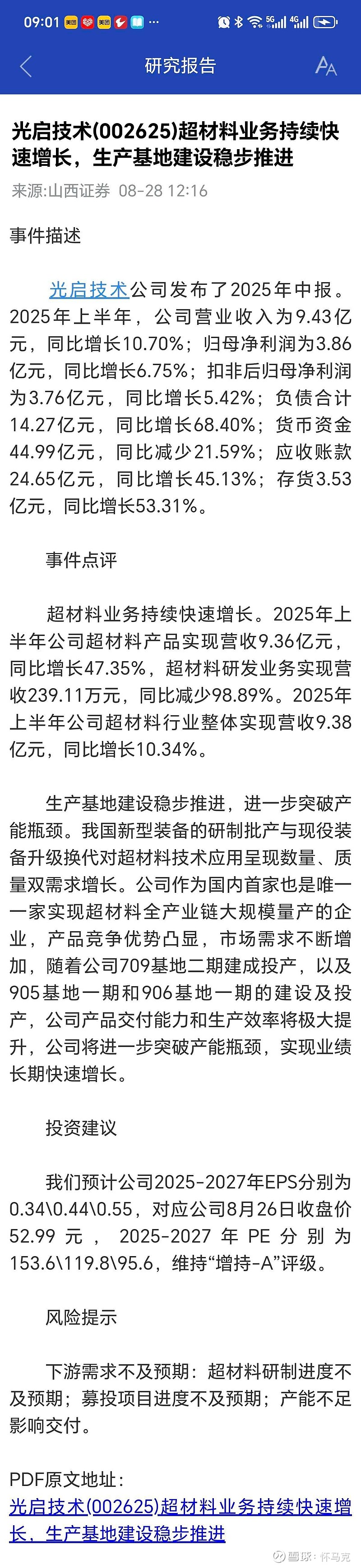

应收账款占收入比例过高:截至2025 - 06 - 30,营业收入(TTM)大于5亿,应收账款占收入比例达149.46%,存在账款回收及现金流压力风险。

应收款增加,低现金流:2025年6月30日,应收账款增速45.13%,净利润增速6.75%,经营活动现金流(16121.39万元)小于净利润(38575.59万元),盈利质量受影响。

累计经营现金流偏少:近3年每年扣非利润和净利润均为正,但经营性现金流净额合计小于1亿,长期现金流支撑能力不足。

高市销率:最新年报净利润为正,但TTM市销率超25,估值相对较高。

控股股东高质押:大股东质押比例超80%,股权质押风险较高,若股价大幅波动,可能面临平仓风险。

市值偏离利润增长:最近4个报告期,市值增长130.43%,利润仅增长4.97%,市值增长未与利润增长同步,存在估值回调压力。

(三)盈利能力、偿债能力与财务生存能力

盈利能力:毛利率处于较高水平,体现超材料产品技术壁垒与高附加值,但净利润增速受应收账款、费用等因素影响,存在一定波动。

偿债能力:资产负债率处于合理区间,流动比率、速动比率等指标良好,公司偿债能力较强,财务风险较低。

财务生存能力:经营性现金流虽有不足,但整体稳定,公司自身“造血”能力较强,能保障日常经营和业务拓展的资金需求,但需改善现金流状况以增强长期生存能力。

六、技术面分析

周K线:股价在箱体内运行,KDJ指标处于超买超卖区间震荡,目前K值66.96、D值66.23、J值68.43,有拐头向下迹象,短期或有调整需求,但整体仍在上升趋势中。

均线系统:5周、10周、20周均线多头排列,对股价形成支撑,显示中期趋势向好。

七、消息面与公告解读

消息面:关注超材料在国防、航空航天等领域的应用进展,以及公司与下游客户的合作动态等。若有新的订单签订或技术突破等利好消息,可能推动股价突破箱体。

公告解读:需重点关注公司超材料产品的订单公告、产能扩张公告、研发成果公告等,这些公告直接影响公司的业绩和未来发展预期。

八、主力持仓与游资龙虎榜

主力持仓:机构持仓比例相对稳定,社保、公募等机构对公司长期发展较为看好,持仓较为坚定。

游资龙虎榜:偶尔会有游资参与炒作,尤其是在股价出现异动时,但游资操作往往具有短期性和投机性,对股价短期波动影响较大。

九、历轮行情表现与主力炒作逻辑

历轮行情表现:在超材料概念受市场关注时,股价往往会出现一波较为强劲的上涨行情,如之前因军工领域超材料应用预期,股价有过大幅拉升。

主力炒作逻辑:主要围绕超材料的技术先进性、稀缺性以及在高端领域的应用前景展开,炒作其未来业绩增长的预期。

十、散户应对策略

短期策略:若股价在支撑位获得有效支撑,可轻仓参与反弹,但若反弹至压力位附近且力度不足,应及时止盈或止损。

长期策略:对于看好超材料行业和公司长期发展的散户,可逢低布局,长期持有,分享公司成长红利,但需密切关注公司基本面变化(如应收账款回收、现金流改善、控股股东质押风险等)和行业动态。

十一、定性定量研判后市

定性:公司所处超材料行业具有良好发展前景,自身技术优势明显,长期发展值得期待,但短期面临应收账款高、现金流不足、控股股东高质押、市值与利润增长偏离等风险,同时受箱体震荡和资金面等因素影响,走势存在一定不确定性。

定量:结合估值和业绩预期,若公司未来能改善现金流、控制应收账款规模、缓解控股股东质押压力,且业绩保持稳定增长,股价有望突破箱体,打开上升空间;若这些风险因素持续存在或业绩不及预期,可能维持箱体震荡或下跌。总体而言,长期向好,但短期需谨慎操作。