一、公司简介&发展历史

1、公司简介

中国高精密自动化集团有限公司是中国自动化仪表业市场领先企业之一,以本集团自营的上润品牌,从事两种既独特但互补的业务线,包括产销面向工业自动化仪表中高端市场的高精密工业自动化仪表及技术产品;该分部产品包括智能数字显示控制器、流量积算仪、压力变送器及多路巡检仪。及钟表仪表,即多功能全塑石英表机芯。本集团竞争所处高精密工业自动化仪表市场的差压变送器分部及石英表机芯市场均属寡头垄断市场。

中国高精密自动化集团有限公司对产品的研究发展高度重视,作为一家高新技术企业和博士后科研基地,集团拥有由计算机技术、信息技术、通讯技术、无线电技术、电子电路技术、自动控制技术、检测技术、机械技术、材料技术、精密制造技术等多学科高素质人才组成的研发队伍,同时与天津大学、华南理工大学、上海工业自动化研究所、福建省微电子集成电路重点实验室等国内知名的大學和研究机构建立深层次的技术协作关系,形成强大的新产品开发和技术创新能力。

生产设施,本集团在中华人民共和国(“中国”)福州马尾科技园区快安大道15号地块及福州经济技术开发区快安科技园龙门村拥有大型生产设施,总占地面积约为47665平方米。

1.1公司主营业务与核心产品

福建上润的核心业务围绕工业过程自动化仪表与系统展开,产品覆盖“感知层(传感器)—传输层(通信模块)—控制层(智能仪表)—应用层(系统集成)”全产业链,主要产品包括:

压力测量仪表:高精度压力变送器(如扩散硅、电容式、单晶硅压力变送器)、压力传感器;

流量测量仪表:电磁流量计、涡街流量计、质量流量计等;

温度与液位仪表:智能温度变送器、雷达液位计、超声波液位计;

系统集成解决方案:工业过程监控系统、物联网(IoT)数据采集平台、智慧工厂仪表集成方案等。

产品广泛应用于石油、化工、电力、冶金、环保、水利、制药、食品等领域,尤其在石化、核电等对仪表精度和可靠性要求较高的场景中占据一定市场份额。

1.2公司主营业务营收

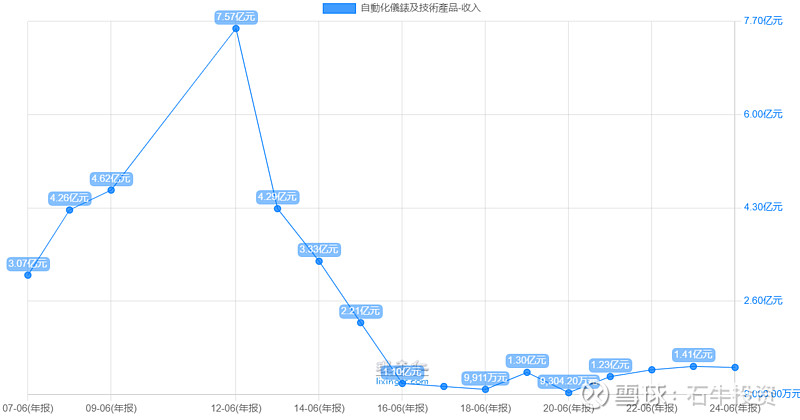

自动化仪表业务:经营过程波折巨大,目前处于一个困境反转的可能阶段。

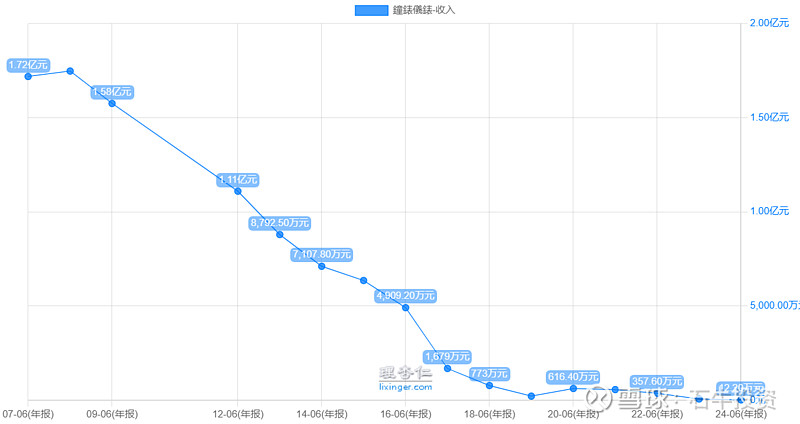

手表机芯业务营收:2007年1.72亿营收,到2024年H1,营收为0。

福建上润是我国工业仪表领域的头部企业之一,尤其在高端压力变送器市场(如单晶硅材质)与进口品牌(如艾默生、横河)形成竞争。在中高端仪表领域(如精度0.075级以上的压力变送器)逐步替代进口,性价比优势显著;客户包括中国石油、中国石化、国家电网、中海油、万华化学、恒力石化等大型央企及龙头企业;在全国设有多个办事处及服务中心,海外市场拓展至东南亚、中东、非洲等地区。

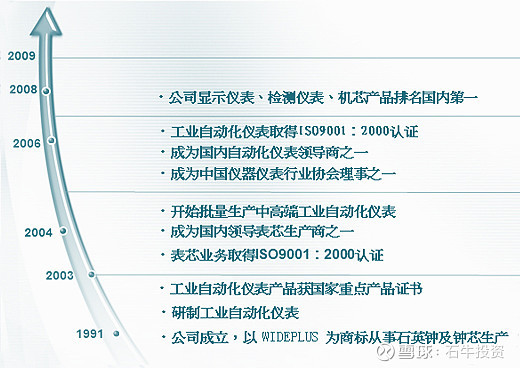

2、 发展历程

福建上润精密仪器有限公司是中国高精密自动化集团有限公司100%拥有的核心业务公司。是集研发、生产智能工业自动化仪表及系统为一体的高科技企业,是中国工业自动化仪表领域的知名企业,专注于高端精密测量与控制仪器研发、生产及销售,尤其在压力、流量、温度等过程控制仪表领域具有较强技术积累和市场影响力。

公司创建于1991年,公司早期以代理国外工业仪表起家,逐步转型为自主研发型企业,现为国家级高新技术企业、国家技术创新示范企业,也是福建省重点支持的装备制造企业之一。

2003年落户马尾高新科技园区,注册资本为8.13亿元人民币,总投资额为9.2亿元人民币。公司凭借传感技术、自动化控制技术、精密加工技术等,以及电子、通信、软件、机械、模具、数控、电气、自动化、光电等多学科技术技能型人才,形成了以光机电一体化技术为主的核心技术体系和技术创新团队。

公司被认定为“高新技术企业”、“福建省创新型企业”“福州市十佳民营企业”、“福州市文明单位”、“福州市和谐企业”、“福州市知识产权示范单位”、“福建省博士后创新实践基地”、“福州市诚信用工企业”、“国家级技能大师工作室”、“福建省技能大师工作室”、“福州市技能大师工作室”。

3、行业简介

精密计量以及精密仪器这个行业,非标品,定向定制开发是客户核心需求,主要下游是军工,精密化工等;技术壁垒很高,是一个很不错的小众行业。

公司设备主要采自瑞士和德国日本,拥有一流的顶尖设备和沉淀了几十年的技术人才,这是公司的核心资产。同行业公司能做到20%的净利润率。

从相关行业从业者的调研了解,精密测量,精密计量这个行业国产产品和发达国家的差距还比较大,需求的潜力还比较大。国外的高精度的产品在国内卖的很贵,或者有一些就不能出口给我们,我们的需求缺口还是比较大的(泛工业,不是特定的行业)。天津大学精仪系是国内非常厉害的测量相关的领军专业。

4、资本运作

中国高精密自动化集团有限公司(股票代码:00591.HK,简称“中国高精密”)于2009年12月18日在香港联合交易所主板上市。根据其招股书及相关公开信息,该公司此次全球发售约2.875亿股新股(占扩大后总股本的25%),每股发行价为4港元, 募集资金总额约为10.43亿港元 (未扣除发行费用)。

上市前三年公司业务运作正常,还派发了股息。

自2012年8月22日起被香港证券及期货事务监察委员会(SFC)指令停牌,原因是其拒绝向审计师提供支持文件,并援引“国家机密”法律作为理由。2012-2023年,公司因承接长征运载火箭项目涉及国家机密致此部分财报无法详细提供。被停牌超11年。

福建上润产品广泛应用在长征火箭、神舟飞船、中国空间站、贵州天眼等项目。能与国家航天科技集团合作,国家对供应商的选择是非常严格的,其实国家已经给我们把关了。

后经过审核后复牌,这说明公司不是老千,是因为政策原因(不可抗力)导致的。

2023年4月26日在香港证监会的审核复牌,复牌后公司业绩亏损,没有股权回报,股价跌跌不休,主因是市场认为其账上现金超14亿人民币,但利息仅几百万元,怀疑其财报的真实性。

目前公司市值3.58亿。股价0.34元,较IPO价格已经跌了90%,较高点7元,已经跌95%。PB=0.2。

二、财务、经营数据分析

1、资产负债表

公司账上有现金14.2亿,有息负债为0,经营负债0.9亿,固定资产、存货都很少。资产负债表非常干净。

2、股东回报

上市后连续三年盈利,连续三年分红,后面停牌11年,公司一直亏损,无分红。无回购,无增发。

2.1分红情况:

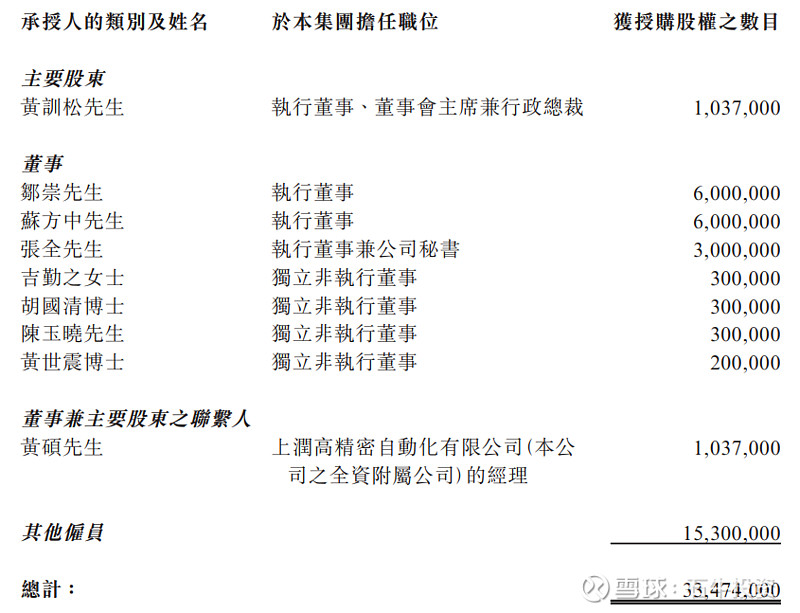

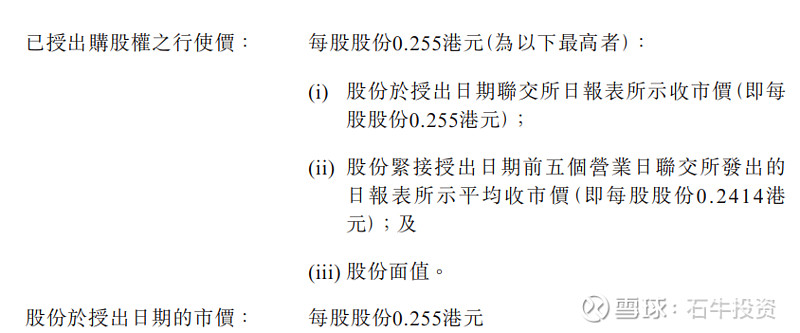

2.2增发:以每股0.255元发期权。

本公司于2025年6月20日(“授出日期”)根据其于2025年2月13日采纳的购股权计划(“购股权计划”)向合资格参与者(“承授人”)授出33,474,000份购股权(“购股权”),以认购本公司股本中每股面值0.10港元的普通股(“股份”),惟须视乎承授人是否接纳而定。购股权(获悉数行使后)相当于本公告日期已发行股份总数之约3.23%。

主要是管理层及核心骨干。

过去10多年,公司股本一直没有增加,为10.38亿股。对于一个停牌多年,没有资本动作的公司,这个股权激励是一个正向的变化。

3、 经营数据

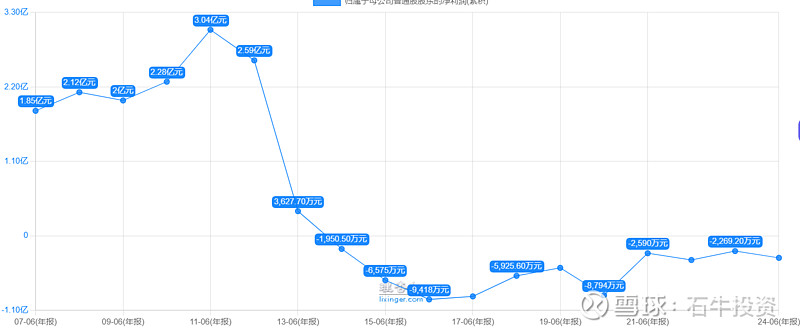

公司2009年-2023年,营收48亿,累积净利润2.7亿。盈利年份主要是2009-2012年,累积盈利8.28亿;2013-2024年,连续11年亏损累计亏损约5.81亿元,平均每年亏损0.53亿元。主要亏损是折旧,经营亏损非常少。

所以账上的现金也是对得上的。IPO前公司有2.3亿,盈利2.7亿,IPO募集约9.5亿,共计现金约14.5亿。

2024财年开始有正向的变化,2024H1,营收1.16亿,同比增长60%,净利润0.16亿元,由亏转盈。净利润率有13%。

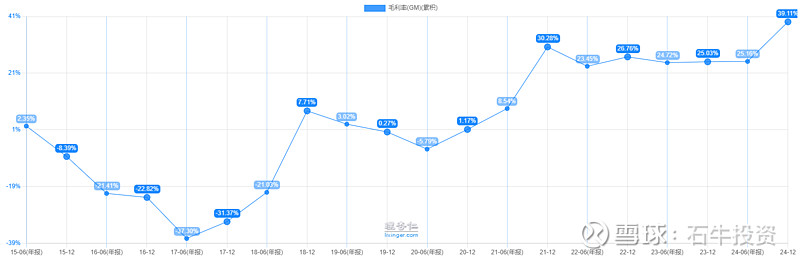

毛利率也有巨大提升,2024H1达到39.11%。

4、估值

PB=0.2,公司净资产16.9亿,净现金14.2亿。每股含净现金1.36元。

催化剂:24年报因为盈利可能会分红。另外规模不少的股权激励,目的还是让跟着老板多年的管理层,核心员工获益。

如果公司业务能困境反转,可能是个10倍股。本文仅为公司粗略分析,以上观点,不构成投资建议。