二年前简要看过中烟香港的财务数据,觉得公司毛利率、净利率都非常一般,不是好生意,当时估值确实不高,PE10多倍,觉得估值仅仅是合理。我当时初入港股关注重点在小市值、低估值、高成长的公司上,觉得比中烟更好的公司大把。二年后我来看,对好生意的定义,定性往往比定量更重要,因为好的生意模式可以保证公司未来的盈利能不断增长。而那些当下高成长的公司,因为生意模式差,没有垄断性,未来的成长就非常难以判断,手艺好可能能赚上一波钱,但无法长期持有赚取5倍、10倍的盈利。

中烟香港财务简析:

1、简化资产负债表

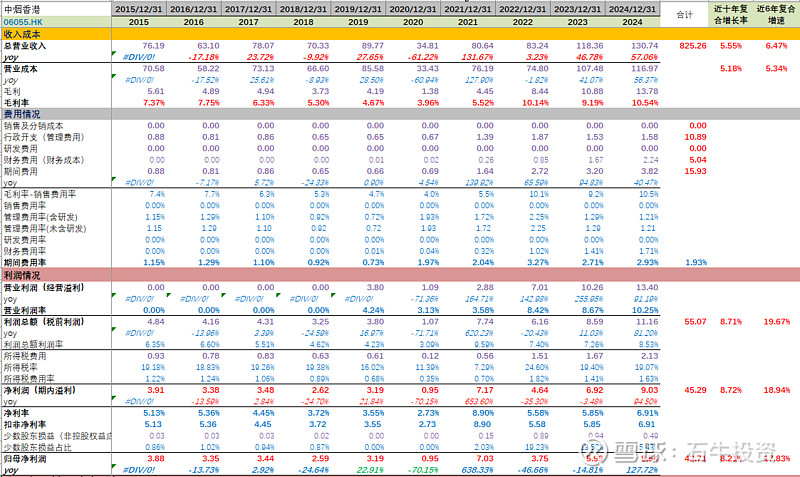

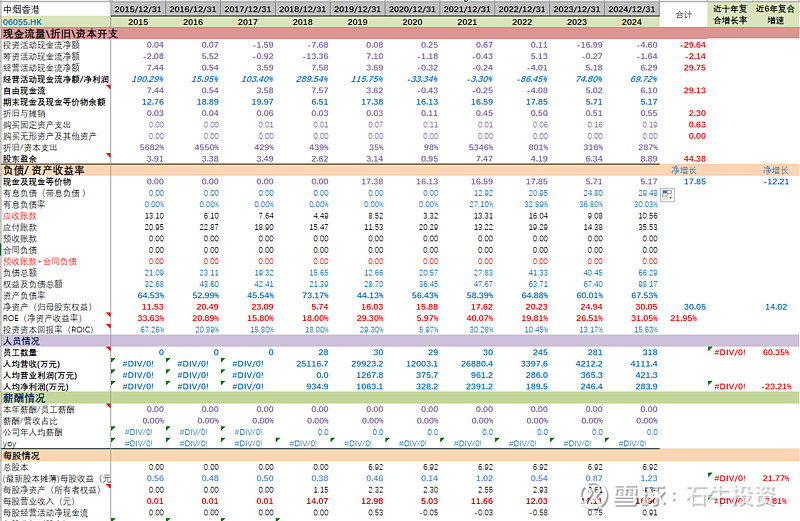

公司固定资产几乎为零,经营性负债较高,应付账款33亿,说明中国烟草对其支持还是非常大。总资产90亿,存货占了50亿,有息负债27.6亿,类现金26.5亿。公司为轻资产经营模式。(资产负债表单位人民币,以下均为港币)

2、营收&净利润

2015-2024年十年营收年化增长5.55%;净利润年化增速8.21%,净利润增速超过营收增长,趋势挺好。

2019-2024年营收年化增长6.47%;净利润年化增速17.83%,利润增速远超营收增速,但盈利不太稳定,2020年盈利一下不足1亿,查看了一下是疫情原因,进口受限,导致产品交付晚了。(按道理2021年营收应该有一个大的爆增,结果也没有,有点意思。)

3、毛利率&净利润率

过去10年毛利率持续提升,毛利率从2015年的7.37%,提升到了2024年的10.54%。

净利润率从5.13%,提升到了6.91%。

经营期间费用率不到3%。虽然是一个贸易为主营业务的公司,但净利润率不错。

4、负债率:

负债率越来越高,2024年高达67%。10年平均负债率接近59%。有息负债近30亿,主要是巴西业务负债。下表中现金类资料数据有误,根据2024年报,公司在手现金约28.57亿。基本上可与负债打平。

公司应付账款较多,也说明公司在产业链上有一定的话语权。

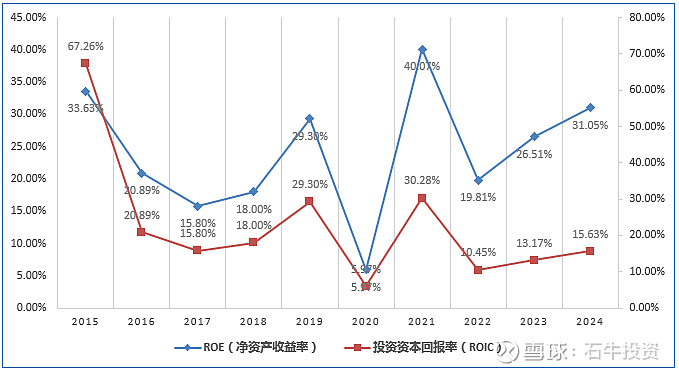

5、ROE

公司净资产过去10年,年化增长约13.39%。2024年公司净资产约30亿,是一家轻资产生意模式的公司。

ROE过去10年平均为24%,最近五年平均ROE为25.45%,2024年为30.69%,是比较优秀。

6、人均营收

2023、2024年人均营收4100万港元。2024年人均净利润超过283万港元。

这个人效水平确实是非常好,不是垄断,哪来这么高的人效?

小结:

1、公司具有好的生意模式。有比较高的垄断性,主要体现在烟叶进出品、卷烟出口上,海外市场则没有垄断性,但竞争也相对有限,因为全球烟草基本上都是专营。体现在财务指标上是ROE、人效都非常优秀。

2、中烟香港当下市值215亿港币,静态PE=25,毛估2025年动态PE约20倍左右。估值不贵也不便宜。2023年在10倍PE确实是一个非常不错的机会,当时是好价格。

3、最近二年,中烟上半年的盈利都是占大头,并且增速比较高,加上2021年业绩也没有爆增,而是平稳,说明公司对经营业绩有一定的平衡控制性。

总之,中烟值得持续研究,关注,对2025年的盈利我仍无法做出具体的预测。以上观点,不构成投资建议。