文| 保哥,公众号【i保不保】

好医保长期医疗,在百万医疗险里,是一个“标志性”的产品。

保证6年续保、6年累计1万免赔额;健康告知超级宽松,只有3条,很多在其他产品里都拒保的病症,在这里都能轻松通过;费率便宜,尤其是0-4岁费率优势极大。

单从产品功能、承保条件、费率上看,这个产品具有极大的优势,而且有着人保健康这个“国字号”招牌的加持,自上线以来就毫无悬念的占据着百万医疗险的C位。

但是,现实中就从来不存在百分百完美的产品,好医保也没有改变这个“定律”,“宽进严出”的理赔,成为其广受诟病的一个“软肋”。

前几日,有一位读者朋友私信保哥,发来一个好医保的拒赔通知,来咨询我合不合理。

先说结论:

这个案例是典型的滥用“既往症免责条款”拒赔案。在证据不足的情况下就做“有罪推定”,把并不专属于本次重疾的一个既往症状,牵强的认定为既往症,从而拒赔。

今天保哥就为大家“复盘”一下这个刚刚发生的拒赔案例。

病情的经过

(应当事人要求,隐去所有个人信息)

儿子在2019年2月11日作为投保人,为母亲投保了一份【支付宝好医保长期医疗】,保单是自2月12日零时开始生效,等待期30天。

从6月中下旬开始,这位母亲经常腹痛,排便后稍有缓和,遂到当地一所小医院就诊,经药物治疗后有所改善。

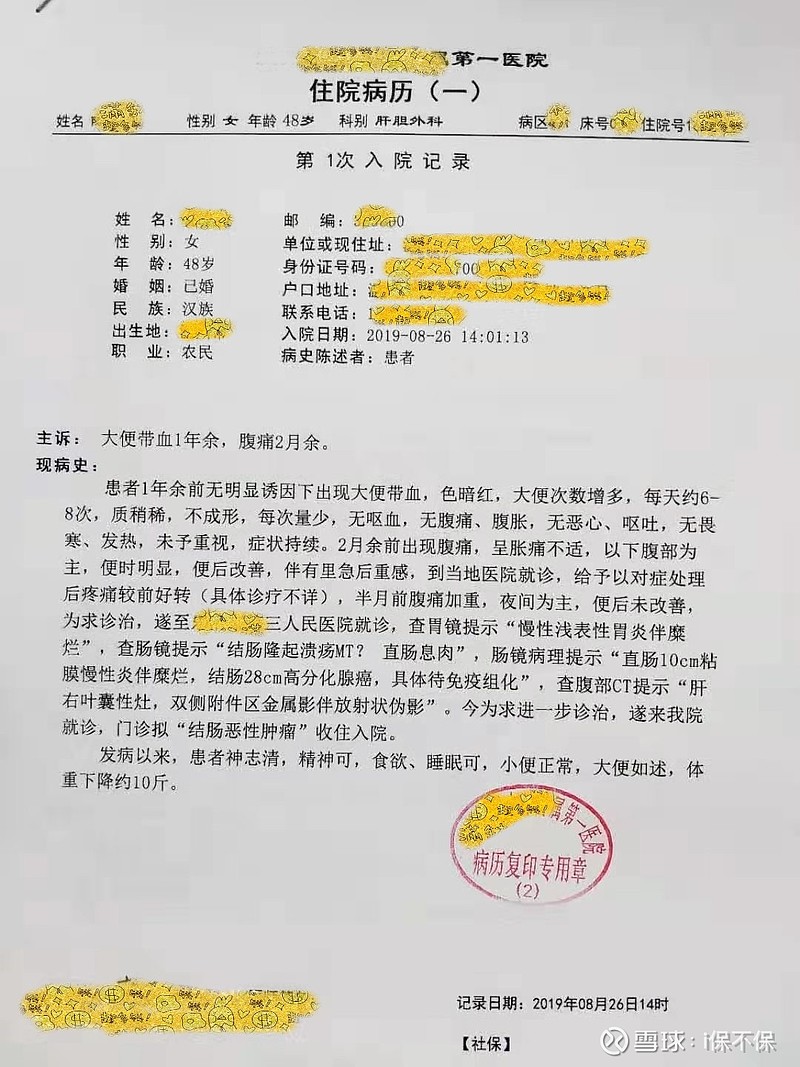

到8月初,母亲腹痛又加剧,经常半夜疼痛,这次是排便后也无改善,于是8月19日又去了当地第三人民医院就诊,检查了胃镜、肠镜和CT。

2019/8/19【胃镜提示】:慢性浅表性胃炎,伴糜烂【肠镜提示】:结肠隆起溃疡,直肠息肉【肠镜病理】:直肠10cm粘膜慢性炎伴糜烂, 结肠28cm高分化腺癌,具体待免疫组化【腹部CT提示】:肝右叶囊性灶,双侧附件区金属影伴放射状伪影

肠镜病理报告显示【高分化腺癌】,患者8月26日又到当地更具权威的第一人民医院复诊,以【结肠恶性肿瘤】被收治住院,准备进行手术。

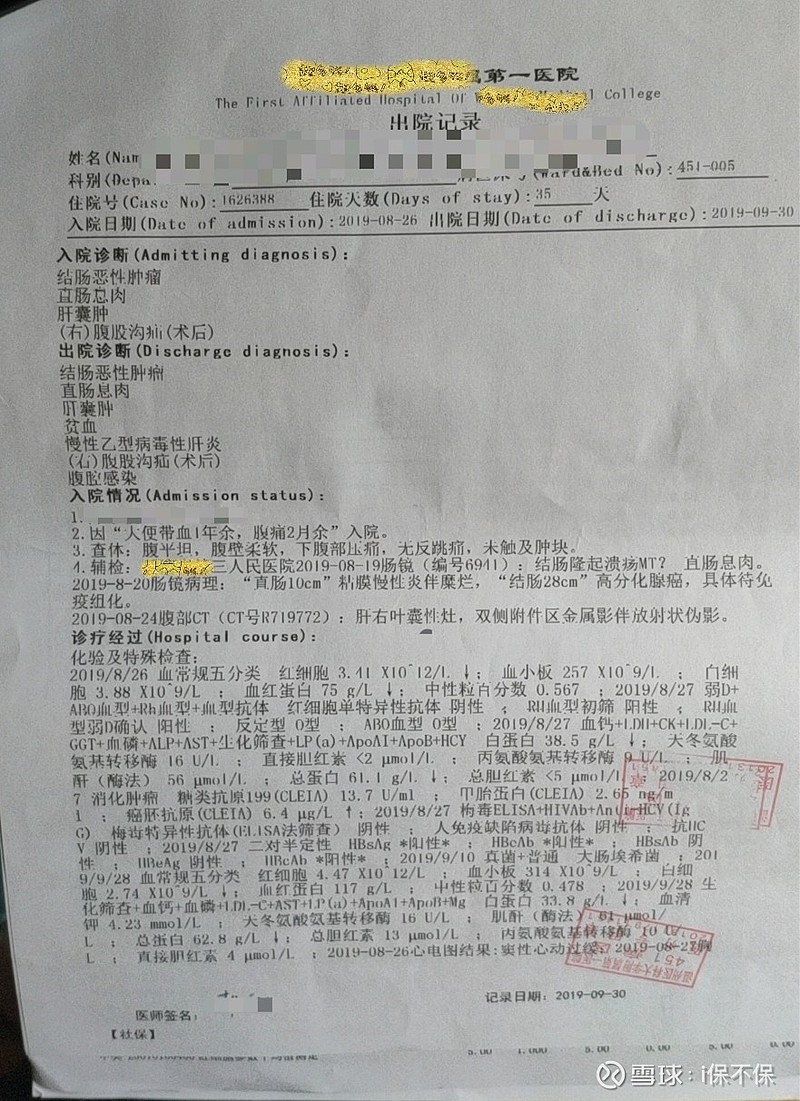

经过手术治疗,病人在住院35天之后,与9月30日出院,出院记录上记录有多项诊断:

结肠恶性肿瘤直肠息肉肝囊肿贫血慢性乙型病毒性肝炎(右)腹股沟疝(术后)

理赔经过

出院后,儿子整理了一周的材料,与10月7日晚22:57分,通过支付宝上传了理赔申请和相关出院记录、病历材料。

期间,好医保理赔回复需要补充材料,儿子又根据要求补充了两次资料,然后就等待着好医保的理赔结果。

10月24日,却收到了正式的拒赔通知。

理赔结果分析

一、“便血1年余”是结肠癌的既往症吗?

好医保的拒赔理由是病历材料中有一条“便血1年余”,便被认定为属于结肠癌的既往症,给出了拒赔的结论。

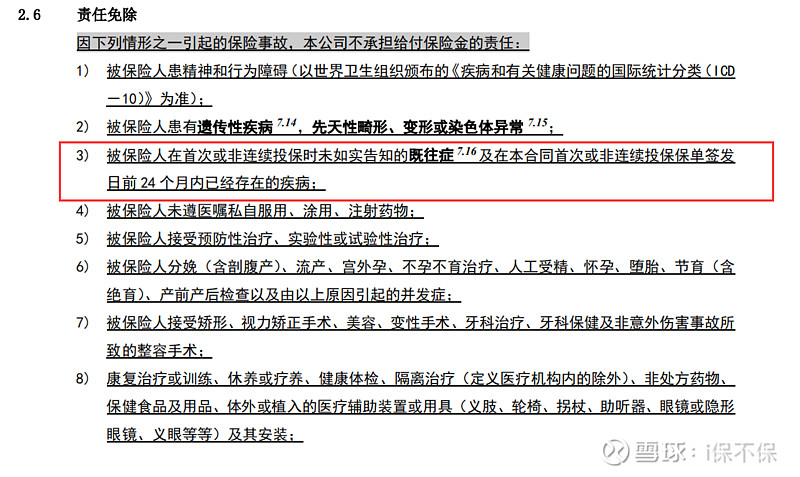

我们先看看好医保长期医疗的《责任免除》条款里对于既往症的约定:

责任免除

3)被保险人在首次或非连续投保时未如实告知的既往症及在本合同首次或非连续投保保单签发日前24个月已经存在的疾病。

既往症(释义): 指投保前已患的、被保险人已知或应该知道的有关疾病或症状。

也就是说,支付宝好医保把“便血1年余”作为结肠癌的既往症,认为结肠癌是被保险人在投保前24个月内就存在了的!

保哥的分析:

1、【便血】和【结肠癌】之间有必然的关联吗?便血的原因有很多,便秘、痔疮都可以引起便血,凭什么就认定为是结肠癌的既往症?

2、这个“便血1年余”只是医生在住院前例行的病史询问,是根据患者自述的记录,并没有相关的诊断依据。支付宝好医保在没有调查到患者既往医院诊断证据的前提下,就妄下既往症断论,依据何在?

二、投保前存在未如实告知吗?

被保险人在病历中体现的病症是比较多,我特意询问了投保人,在投保之前,是否已知存在这些病症?

结肠恶性肿瘤直肠息肉肝囊肿贫血慢性乙型病毒性肝炎(右)腹股沟疝(术后)

投保人说:母亲生活在农村,除了10几年前母亲做过腹股沟疝手术,其他的病症在这次住院之前从未发现,因为在农村也没做过体检,所以一直不知道有这些毛病。

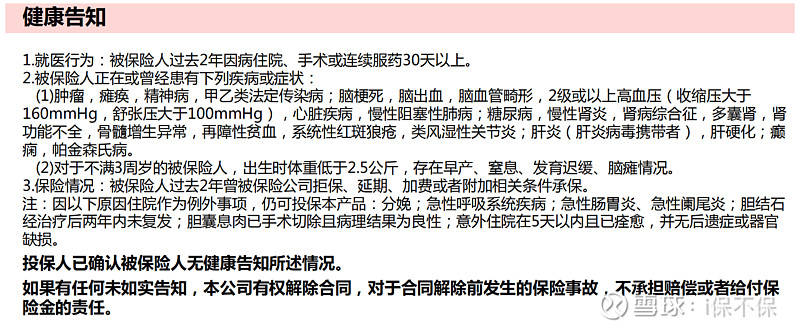

我又对照着好医保长期医疗的健康告知,看看是否违反告知规定。

直肠息肉、肝囊肿、贫血、慢性乙型病毒性肝炎,右腹股沟疝(术后)

前三种是健康告知里没有问询的;

慢性乙肝是健康告知里有问询,但被保险人是投保后,本次住院才查出的;

腹股沟疝手术是10几年前的事情,健康告知里只问的过去2年内的住院情况;

所以,根据以上分析,保哥认为,投保人既不存在投保前未如实告知的情况,也不存在投保前就有“结肠癌”相关既往症的情况。

因此,支付宝好医保的这次拒赔是错误的!

支付宝好医保健康告知的“原罪”

在百万医疗险里,好医保的健康告知是最简单的,没有之一。其他百万医疗险保不了的“非标体”人群,基本上在好医保都可以顺利投保,

但是,这么简单的健康告知,理赔时却配合以最严格的既往症标准,难免给好医保落下“宽进严出”口碑。

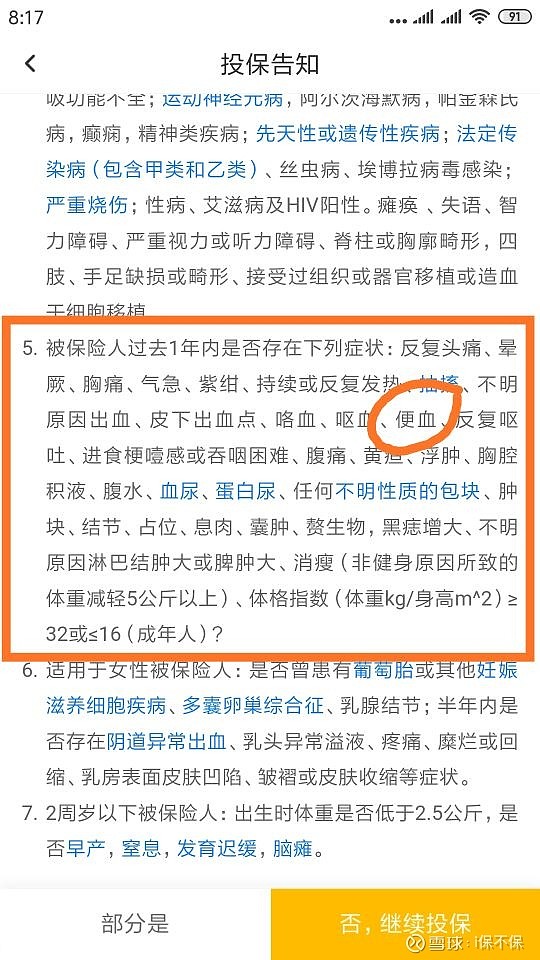

我们还以本次这个案例来分析,下图是众安尊享一生2019版的健康告知,询问了被保险人过去1年内存在的一些症状,其中就有“便血”。

如果在投保之前,投保人知道有这个询问,针对“便血”情况申请核保,把问题搞清楚了再投保,把“风险”前置处理,是不是就会避免在理赔时发生这种纠纷了?

而支付宝好医保,超级简单的健康告知,在扩大承保人群范围,快速积累客户的同时,也为理赔纠纷埋下了更多的“隐患”。

总结

这次的拒赔,保哥认为是支付宝好医保长期医疗“宽进严出”的一次典型案例,非常具有参考价值,所以在征得投保人的同意后,写出来分享给大家。

既往症免责,属于保险中“可保风险”定义中的“偶然性”原则,就是说,风险的发生必须具有不确定性。

既往症属于已经确定发生的风险,所以作为健康险的责任免除,无可厚非,但是无端的扩大“既往症”定义范围,以及“牵强附会”扩大既往症的外延,也是对消费者的极大的不公平。

具体到这个案例中,在没有相关既往调查病历佐证的情况下,就把被保险人自述的一句“便血1年余”作为【结肠恶性肿瘤】的既往症来拒赔,是严重错误的!

至于这位投保人,我已建议他走法律诉讼程序,来维护自己的权益。

有保险问题,找保哥,我会尽我所能,帮你维权!

本文由公众号【i保不保】同步首发,禁止转载