为深入探究机器人“电机+减速器”领域的产业全貌,避免陷入“一叶障目,不见泰山”的研究局限,在前期研究绿的谐波的基础上,笔者将研究视野进一步拓展至双环传动,着重对其机器人业务展开系统性剖析,并尝试构建科学合理的估值测算模型。

一、双环传动的各类业务规模

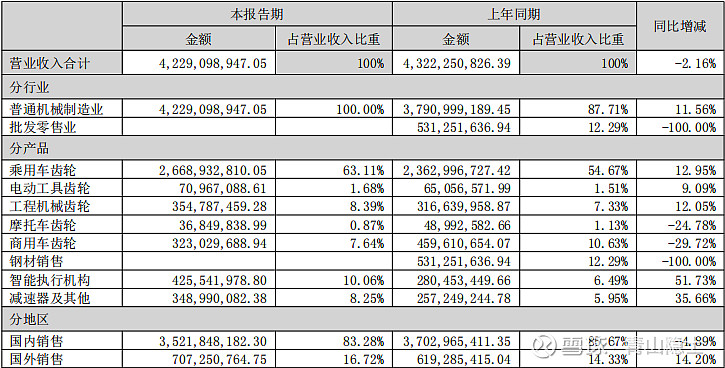

根据双环传动2025年中报,其核心业务可以分为三大类(如下表)。

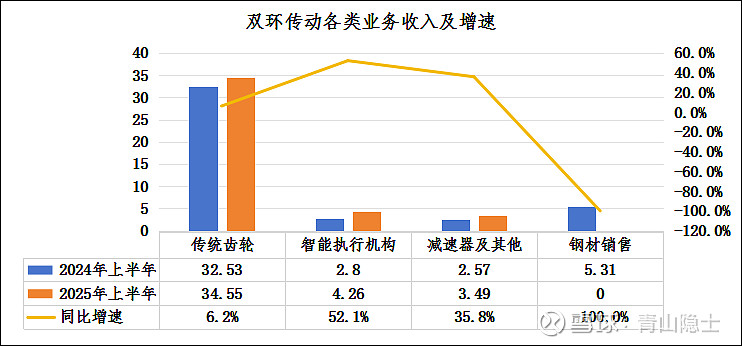

一是乘用车齿轮、电动工具齿轮、工程机械齿轮、摩托车齿轮、商用车齿轮等传统齿轮业务。2025年上半年,传统齿轮业务收入为34.55亿元,同比增加6.2%。

二是非金属及复合材料智能执行机构。根据中报披露的资料,双环传动以控股子公司“环驱科技”(持股比例55%)为依托,凭借钢制齿轮技术积累向塑料齿轮领域拓展,围绕智能家居、智能办公等板块研发精密传动组件。截至2025年6月底,双环传动已成为国内智能扫地机头部品牌核心供应商,并为国内Ebike(电动自行车)头部厂商稳定供货。2025年上半年,双环传动的非金属及复合材料智能执行机构业务收入为4.26亿元,同比增加51.73%。

三是工业机器人减速器及其他产品。2025年上半年,双环传动的工业机器人减速器及其他产品收入为3.49亿元,同比增加35.8%。

此外,双环传动全面撤出钢材销售业务领域,相关业务收入现已归零。

二、双环传动的估值测算

(一)机器人零部件业务

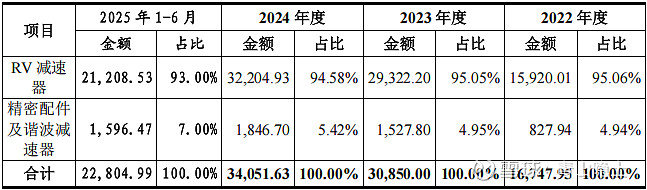

双环传动9月10日在投资者互动平台表示,双环传动的子公司“环动科技”从事机器人关节高精密减速器的研发、设计、生产和销售,产品包括RV减速器、精密配件及谐波减速器,RV减速器为子公司主要产品,2025年上半年,环动科技RV减速器产品收入占比为93%,广泛应用于机器人、工业自动化等高端制造领域。

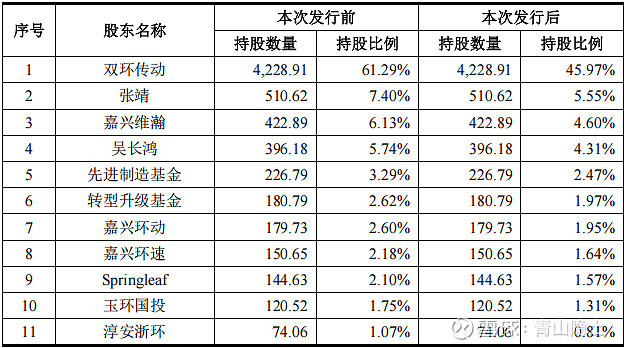

环动科技启动分拆上市流程。在IPO前,双环传动持有环动科技61.29%的股份;待IPO完成后,双环传动持有环动科技45.97%的股份。

本次发行前,环动科技总股本为6,900万股,IPO拟增发不超过2300万股,占发行后公司总股本比例不低于25%,拟募资金额为14.08亿元。这说明,IPO上市后的环动科技估值不低于56.32亿元。

2025年上半年,环动科技的收入为2.28亿元,销售毛利率为37.22%。同期,绿的谐波的收入为2.514亿元,销售毛利率为34.77%。从收入角度计算环动科技估值,环动科技2025年上半年收入约为绿的谐波的90.7%,因此,环动科技的估值约为257亿元(计算公式:283.4亿元×90.7%);如果从毛利润角度计算环动科技估值,环动科技2025年上半年“毛利润”约为绿的谐波的97.1%,因此,环动科技的估值约为275亿元(计算公式:283.4亿元×97.1%)。因此,环动科技的估值介于257亿元至275亿元之间。

因此,环动科技IPO上市后,双环传动持有环动科技45.97%的股份价值118亿元至126亿元之间(中值为122亿元)。

(二)齿轮业务估值

如果把工业机器人减速器及其他产品收入从双环传动中剔除,双环传动剩下两类业务可以概括为“传统+新兴”齿轮业务(以下简称“齿轮业务”)。

2025年前三季度,双环传动的归母净利润增速为21.73%,按照PEG=1的原则给估值,双环传动的齿轮业务市盈率可以给21.73倍。粗略估计,2025年双环传动的齿轮业务归母净利润约为12.47亿元,因此,双环传动的齿轮业务估值约为271亿元。

综上所述,双环传动的估值合计393亿元,略高于当前市值351.9亿元。

三、小结

通过拆解双环传动的业务,我们可以看出来,双环传动的估值中,大概1/3为机器人业务,2/3为齿轮业务。假设机器人业务增速为60%,齿轮业务增速只有机器人业务增速的一半,即30%,那么,双环传动的业务(加权)平均增速为40%,对应股价涨幅40%。由于绿的谐波的业务收入全部(100%)来自机器人业务,那么,绿的谐波的业务增速就是60%,对应股价涨幅60%。双环传动的波动率(预期收益率)大约是绿的谐波的2/3。

为了验证以上假设正确与否,我把过去一年双环传动和绿的谐波两家公司股价的每日涨跌幅整理出来,双环传动的日平均波动为3.06%,绿的谐波的日平均波动为2.14%,基本吻合波动率之比2/3的理论值。

说实话,机器人业务什么时候才能实现从“0-1”向“1-100”迈进,谁也说不准。在这种不确定性面前,双环传动的“汽车+机器人”业务的搭配,为大家提供了一种“进可攻、退可守”的投资标的。如上图所示,如果机器人业务不达预期(极端情况下,增速从60%跌至0%),如果汽车零部件业务依然可以保持30%,双环传动依然可以保持20%的业绩增速、20%的股价年涨幅——这对于投资者来说,也还马马虎虎、差强人意,毕竟谁也不希望一年辛辛苦苦、年底“颗粒无收”。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。