今天又把浪潮信息2024年的年报翻了一下,然后把浪潮信息2023年、2022年的年报找来对比了一下。通过比较,可以发现无论是客户还是供应商,TOP5的销售额、采购额占比都进一步提高了。

本文将对浪潮信息2024年客户和供应商进一步研究。

一、客户情况

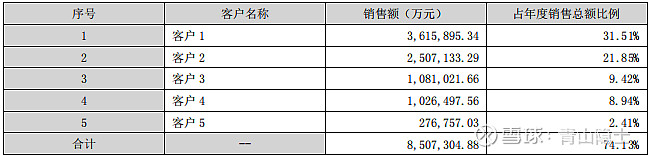

2024年,浪潮信息的第一大客户的销售额约为361.6亿元,占年度销售额的比重约为31.51%,虽然浪潮信息没有披露“客户1”的名称,但是“客户1”对浪潮信息的业绩影响完全配得上“举足轻重”。

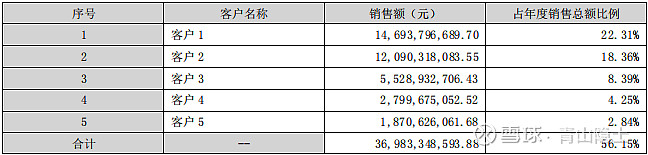

浪潮信息的第二大客户的销售额约为250.7亿元,占年度销售额的比重约为21.85%,虽然和“客户1”比起来稍微差一点,只有“客户1”销售额的2/3;但是从绝对值上看,250.7亿元的年销售额依然很夸张。要知道,2023年,浪潮信息的第一大客户的销售额也只有146.9亿元。

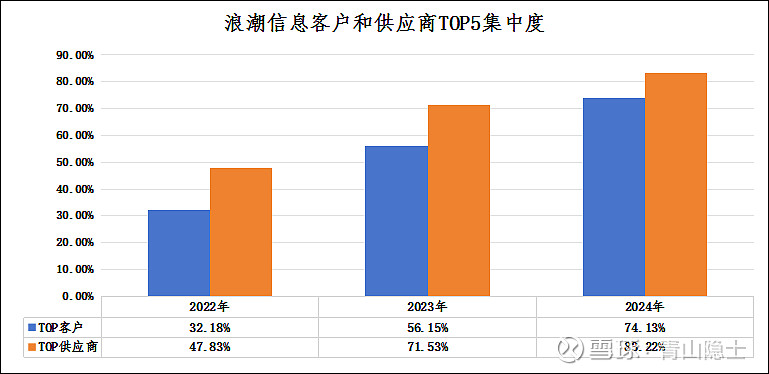

2023年,浪潮信息TOP5的销售额占比仅有56.15%。到了2024年,浪潮信息TOP5的销售额占比上涨至74.13%,涨了18个百分点。这说明,浪潮信息对大客户的依赖加深了。

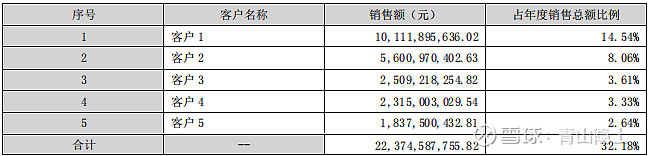

2022年,浪潮信息TOP5的销售额占比仅有32.18%。换言之,从2022年至2024年,浪潮信息的经营策略出现重大调整,从之前客户群体分散转变为客户群体集中的经营模式。

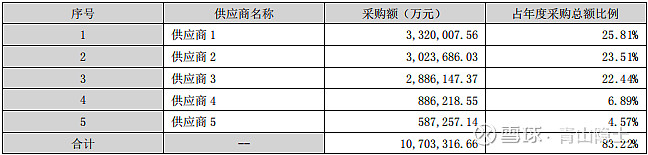

二、供应商情况

2024年,浪潮信息TOP5的供应商采购额占比约为83.22%;2023年,浪潮信息TOP5的供应商采购额占比约为71.53%。而且比较客户和供应商的销售额和采购额,我们可以发现,2024年,第一大客户的销售额为361.6亿元,第一供应商的采购额为332亿元,这两个数字很接近,有没有那么一种可能,第一大客户也是第一大供应商?刚好361.6/332-1等于8.9%,和浪潮信息2024的销售毛利率很接近。

从2022年至2024年,客户集中度和供应商集中度同时上涨,确实有一点“客户即供应商”的既视感。

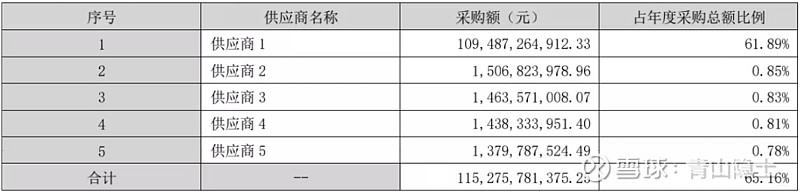

这种情况在哪里也同样出现过,我们打开立讯精密2023年年报,就可以找到相似点。

2023年,立讯精密的客户1的销售额占比约为75.24%,供应商1的采购额占比约为61.89%。

换言之,浪潮信息现在出现了和立讯精密同样的“客户即供应商”的情况,也就是浪潮信息的经营模式在过去几年间出现了重大调整。如果之前的浪潮信息可以归类为品牌制造商,那么,现在的浪潮信息不得不适应“新形势”。

按照新浪财经刊发的《浪潮的生死困局:制裁、低毛利与AI狂潮》一文,“在下游,以阿里云为代表的‘去品牌化’政策借助集中采购压价。阿里云2024年启动‘白牌服务器’计划,要求浪潮去除LOGO、使用统一BIOS,将其彻底降级为代工厂”,说实话,对于现在的浪潮信息而言,采购英伟达等美国芯片受限的情况下,替阿里等互联网大厂代工这件事,并不是坏事。毕竟AI大模型只有字节、阿里等少数几家互联网大厂才能玩得起,通过代工捆绑大客户,也不失为争取客户的方式,等市场占有率有了以后,再考虑毛利率、净利率的问题。

三、小结

如果AI大模型引发几家互联网大厂加码算力,预计未来几年,浪潮信息的TOP5客户销售额占比将持续维持在高位,TOP5供应商采购额占比也会维持在高位,以市场现在对于浪潮信息只有0.6倍的市销率来看,我觉得,就算浪潮信息是一家代工厂,我觉得,这个价格也很划算。

立讯精密就是苹果的代工厂,这一轮关税战大跌后,依然有0.86倍的市销率,浪潮信息所在的服务器行业景气度显然高于手机行业,所以,浪潮信息的投资价值是显而易见。

免责声明:本文不构成投资建议,文中观点,仅代表个人操作,不具有任何指导作用。