中证A50指数自发布以来就颇受市场关注,其实市场上同类的龙头指数也并非没有,但是各自都存在一些明显的问题:MSCI A50指数的运营不够透明;国证A50指数和恒生A股行业龙头指数缺乏场内ETF跟踪;上证50指数存在市场单一&行业偏科的天然劣势;还一个问题就是——以上指数都缺乏低费率的ETF跟踪。

不过随着中证A50指数的诞生,以上问题就都迎刃而解了,中证A50指数作为中证指数公司发布的指数,其详细的编制方案、估值、样本&行业构成数据都透明公开,更值得庆幸的是,作为一线大厂&费率杀手的易方达也快速跟进,易方达20BP费率的中证A50ETF易方达(563080)将会在明天(3月18日)正式上市,不过在此之前,我们还是先来详细的了解下这只由中证指数公司编制的行业龙头指数——中证A50指数。

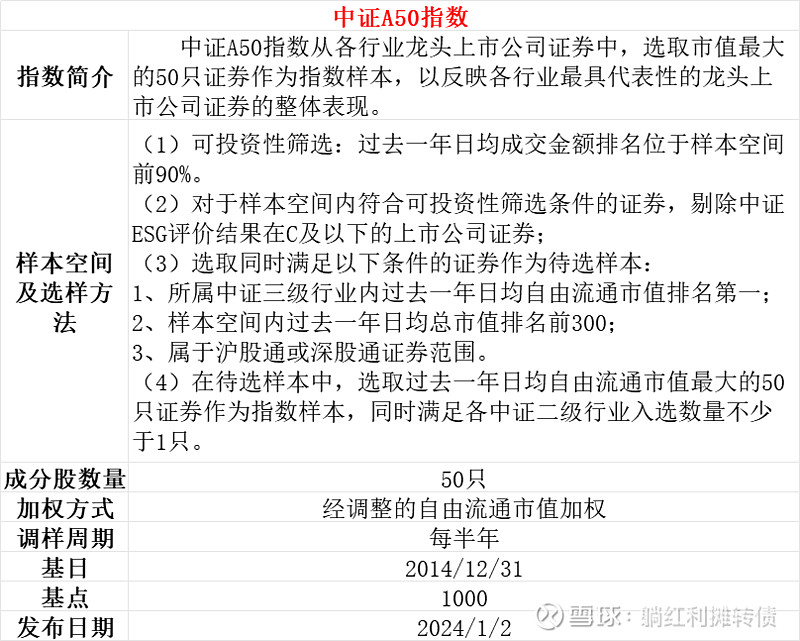

一、编制方案

简单的理解就是中证A50在保证覆盖30个二级行业的基础上选取50只三级行业的龙头以流通市值加权的方式构成指数,市场上与之类似行业龙头类指数还有三只:

1、MSCI中国A50互联互通指数:十一个一级行业中选择龙一+龙二,剩下28只样本选择其余流通市值最大样本;

2、恒生A股龙头指数:十一个一级行业中按照总市值、净利、营收因子得分选择前5龙头作为样本;

3、国证A50指数:根据沪深市场各行业的数量和市值分布情况分配指数各行业样本股数量,从各行业内选取总市值排名靠前的50只样本。

从选样的角度来看,中证A50更加侧重细分领域(三级行业)的龙一,MSCI A50侧重于一级行业的龙一+龙二,恒生A股龙头指数更侧重于打包一级行业的前五,国证A50指数侧重于从总市值出发选择龙头样本。中证A50指数选择细分行业龙头的优势在于有助于提前布局潜力龙头,享受产业前期红利,同时能降低高位纳入个股概率,避免拖累指数,毕竟相比于在三级行业龙头时纳入,在涨成一级行业龙头时纳入可就有高位接盘的嫌疑了。

关于头部规模指数的接盘行为,这里还有一组有意思的数据:中证A50指数于2020年6月纳入宁德时代、2020年12月纳入迈瑞医疗,之后两家公司于2021年12月纳入沪深300指数,在纳入中证A50之后、纳入沪深300之前,两只成份股的最大涨幅分别高达313.48%、40.75%。

二、样本&行业权重

1、样本权重:

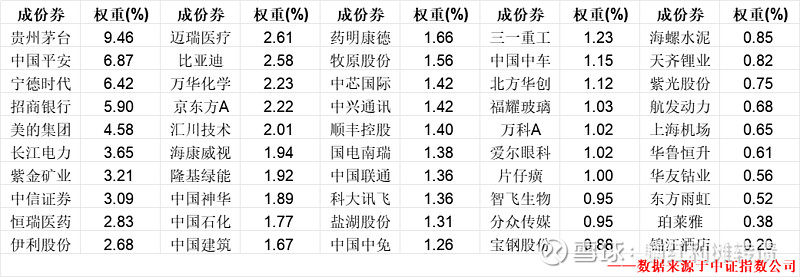

样本基本都是A股的核心资产,并且得益于10%的最大样本权重限制以及30个二级行业的全覆盖,中证A50指数在样本构成上表现出了相当的分散性,买入中证A50指数既相当于一键打包核心资产。

释疑:招商银行OR工商银行?中国石化OR中国海油?中国联通OR中国移动?

在中证A50指数样本信息公布之初,很多人都疑惑为什么入选的是招商银行、中国石化和中国联通而不是明显更大更强的工商银行、中国海油和中国移动。其实这和指数的编制有很大关系,指数选样的标准是“所属中证三级行业内过去一年日均自由流通市值排名第一”,注意是流通市值而不是总市值,像海油总市值1.36万亿但是流通市值只有812.49亿、移动总市值2.20万亿但是流通市值只有779.56亿,所以他们就暂时无法被选入了。

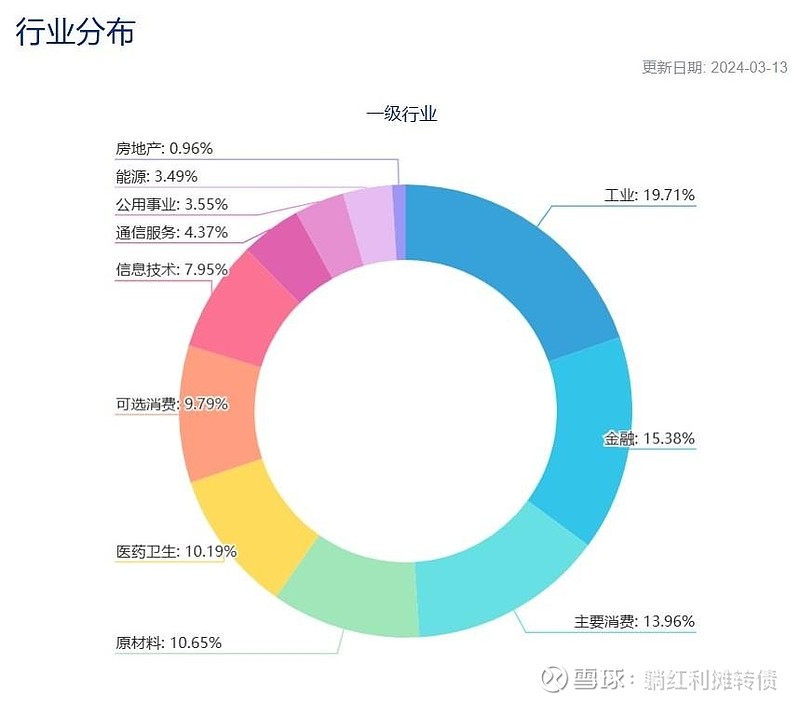

2、行业权重:

从行业分布来看,中证A50指数的最大行业权重仅为19.71%,有6个行业的权重超过了10%,有8个行业的权重在8%以上,对投资者而言,指数足够宽泛的行业构成更加适合风格快速转换的A股。

另外,值得一提的是,金融行业在A50中的权重只有15%,作为对比,上证50的金融含量为28%、沪深300的金融含量为23%,相对传统的50、300指数,A50在权重分布上更加倾向消费、医药和科技,更符合当前中国产业升级的大背景。

三、历史收益&走势

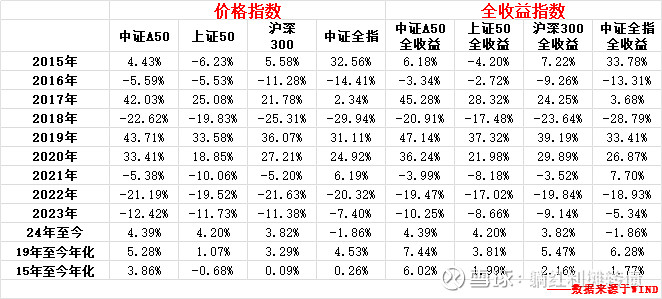

1、历史收益数据对比:

从发布以来的收益看,中证A50指数的长期历史收益相对50、300、全指还是有显著超额收益的,这说明龙头因子在A股也是长期有效的。

PS:不明白中证指数公司为何把基点放在了14年年末大蓝筹牛市的顶点位置,往前移一年指数的历史收益不就高起来了么~

2、历史走势对比:

2015年指数基日至2024年2月8日,中证A50指数涨幅为35%,高于MSCI中国A50互联互通的20%、富时A50的0.5%和沪深300的-4.8%,相比其他龙头指数有不小的优势。

四、一些值得关注的细节

1、更高的分红率

中证A50指数自基日以来的分红率一直稳定在30%以上,近几年更是稳定在40%以上,分红率在各类宽基中名列前茅,而其成份股连续3年、5年派息的成份股数量占比分别高达88%、82%,远远高于沪深300指数的80%、64.67%。

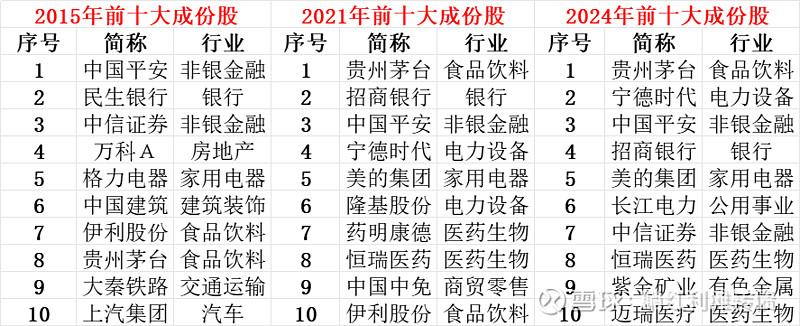

2、跟随时代发展的样本&行业演变

从指数十大权重的演化可以看到,指数的权重从地产基建龙头,到经典的茅资产、宁组合,再到近期的红利龙头,始终都将每个时代的核心资产囊括在内。

自2015年至今,食品饮料、电力设备、医药生物、电子等“新经济” 产业的行业权重不断上升,而银行、非银金融、地产建筑等传统行业占比不断降低。

指数样本&行业的历史演变反映了指数也是与中国经济发展与时俱进的,行业会枯萎,但是宽基指数永不凋零,这大概就是大家投资指数时的信心来源吧~

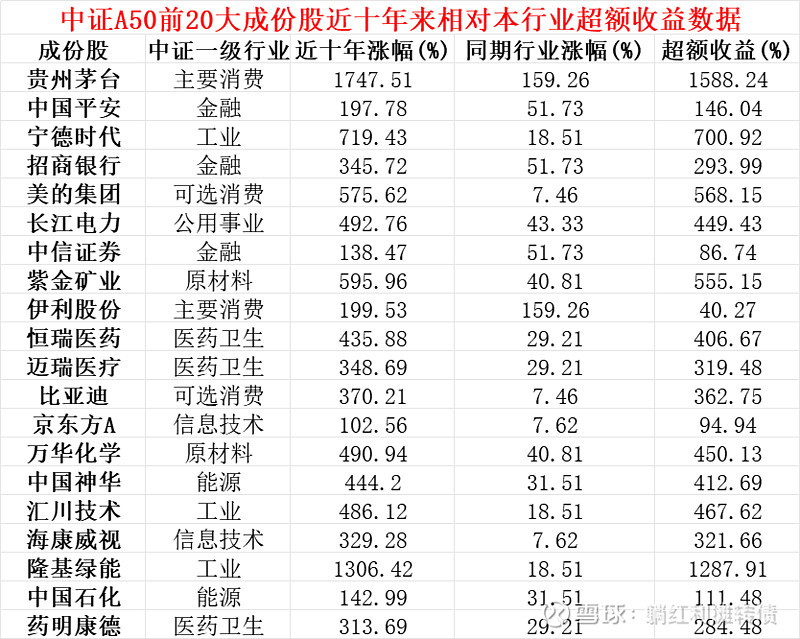

3、龙头的优势

近些年来,随着全球经济增速中枢的不断下行,A股及海外行业均体现出净利润向龙头集中的趋势,愈加呈现出强者恒强的特点。行业龙头的优势主要表现为相对同行更高的利润增速和利润率,从这个角度上看,汇集各细分行业龙头成份股的中证A50指数相对同类宽基会有更加显著的优势,下图是16年来几只宽基指数利润增速的数据:

4、估值数据

和其他几只龙头类指数相比,中证A50指数表现出了更高的ROE和分红率,当然估值也要相对更高一些。那么当前中证A50指数的历史估值水平如何呢?我们可以看到这张图:

可以看到,过去三年随着核心资产的连续下跌,代表核心资产包的中证A50指数的绝对估值又到了一个历史的低点;另一方面,中证A50指数当前2.78%的股息率相对十年期国债2.35%的收益率也有很大的优势。所以无论是考虑历史绝对估值还是股债相对估值,中证A50指数都有显著的投资性价比。

PS:考虑到中证A50指数的历史估值数据比较难找,大家可以参考MSCI A50、国证A50或者沪深300指数的估值数据来判断中证A50指数的估值。

大盘宽基是躺师傅一直以来的主要投资方向之一,易方达的一些低费率大宽基如300ETF易方达(510310)和MSCIA股ETF易方达(512090)都是个人长期资产配置的重要工具,明天(3月18日)易方达的中证A50ETF易方达(563080)将会上市,对躺师傅而言,这意味着工具库里又会增加一件趁手的好工具。

风险提示:基金有风险,投资须谨慎。基金及所跟踪指数的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金产品存在收益波动风险,管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。请投资者认真阅读基金的《基金合同》、《招募说明书》等文件,根据自身风险承受能力购买产品。$中证A50ETF易方达(SH563080)$ $中证A50(CSI930050)$ $沪深300ETF易方达(SH510310)$ @易方达指数通 @雪球创作者中心 @今日话题