1. 公司简介及主营业务介绍

江苏今世缘酒业股份有限公司(股票代码:603369)成立于1997年,是江苏省涟水县人民政府控股的国有白酒企业。公司以浓香型白酒为核心,拥有三大品牌矩阵:

国缘:定位高端商务(500元以上价格带),占营收80%,系全国化核心单品;

今世缘:主打婚宴场景(100-300元),以“中国人的喜酒”为品牌标签;

高沟:中华老字号,覆盖大众消费市场(100元以下)。

公司构建“研发+生产+销售”一体化链条,建成智能化酿造车间,获“中国白酒智能化酿造示范车间”认证。2024年产能达2万吨浓香型基酒,2025年新增2万吨清雅酱香产能投产。

2. 所在行业现状及发展趋势

行业现状:

产量持续收缩:2025年1-4月白酒产量130.8万千升,同比下滑7.8%,延续“少喝酒、喝好酒”趋势;

结构升级显著:行业销售收入逆势增长,2024年达7,963.8亿元,高端酒(单价800元以上)占比提升至40%。

发展趋势:

高端化与分化加剧:预计2025年高端白酒市场规模突破3,000亿元,CR3(茅台、五粮液、泸州老窖)市占率94%;

中度白酒崛起:42度中度白酒增速领先,2023年销售额410亿元,今世缘旗下国缘四开占500元价格带49%份额。

3. 2025.Q1估值分析

结论:当前估值处历史低位,DCF隐含74%上行空间。

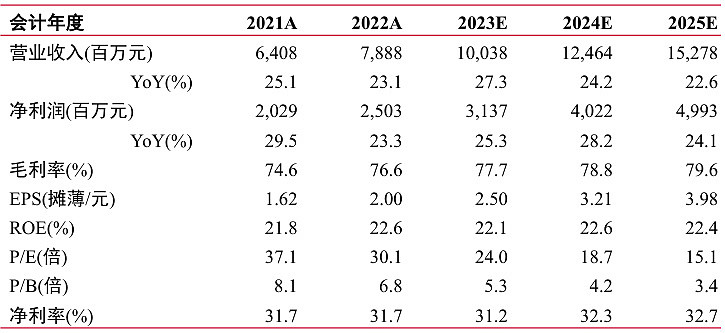

4. 过去5年核心财务指标分析

关键指标对比(2020-2025.Q1):

趋势解读:ROE连续5年超20%,毛利率提升6.25pct,盈利稳定性优于区域酒企(如金种子酒净利率仅1%)。

5. 2025.Q1财务健康度诊断

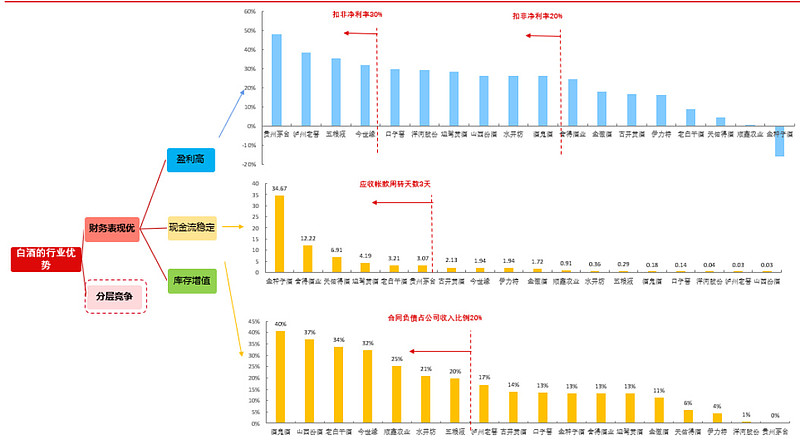

6. 盈利能力分析(2020-2025.Q1)

核心亮点:

毛利率韧性:73.63%(2025.Q1),虽同比微降0.81pct,仍处行业前10;

费用优化:三费占比14.86%,同比降4.69pct,销售费用率13.29%创5年新低[[用户数据]];

净利率对比:32.24%显著高于山西汾酒(25.31%)、泸州老窖(28.92%)。

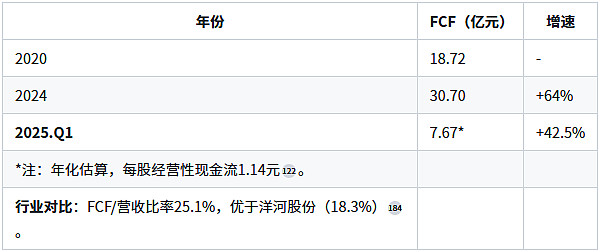

7. 现金流量分析(2020-2025.Q1)

自由现金流(FCF)趋势:

8. 成长性评估

三大驱动力:

产品升级:V系列(千元以上)及国缘2049(1599元)填补高端空白;

区域扩张:省外收入增速36.39%(2024H1),南京/淮安大区贡献54%基本盘;

产能支撑:2025年新增2万吨酱酒产能,保障高端化战略。

预期增速:机构预测2025年净利润37.5亿元(CAGR 19.6%)。

9. 研发与战略布局

研发投入:2024年研发费用4,878万元(+13.56%),资本化率0%;

技术合作:与江南大学共建发酵工程实验室,专利覆盖酿造工艺数字化;

战略重点:

▶ 智能化生产:溯源系统提升品控;

▶ 高端化布局:国缘2049锚定“新派高端浓香”。

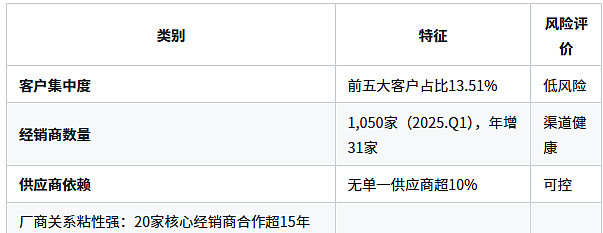

10. 主要客户与供应商结构

11. 竞争对手分析

2025.Q1头部酒企对比:

12. 产业政策及市场环境

政策利好:中国酒业“十四五”规划目标2025年白酒销售收入9,500亿元(CAGR 10.2%);

消费税风险:高端酒潜在加税压力,但今世缘主力价位敏感度较低;

消费分级:江苏人均GDP居全国前三,次高端扩容空间显著。

13. 技术面与市场情绪

技术指标:

▶ MACD金叉形成,短期买盘增强;

▶ KDJ低位回升(K值<20),超卖信号显现;

资金动向:

▶ Q1北向资金增持1.2pct;

▶ 基金持仓:招商中证白酒指数持仓占比3.1%。

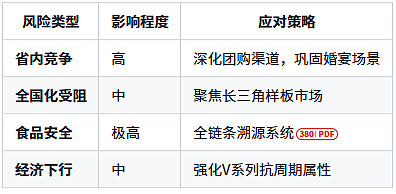

14. 风险评估

15. 综合投资建议

核心逻辑:

短期(6-12个月):估值修复驱动,目标价54.91元(市盈率25x);

中长期(3年+):高端化+省外扩张双轮驱动,DCF目标76.81元。

操作策略:

激进型:现价布局,止损位40元;

稳健型:分步建仓,关注55元压力位。

仓位建议:不超过组合10%,逢低配置优质消费龙头。

投资参考免责声明

本报告基于公开信息整理,不构成任何投资建议。投资者应独立判断并承担风险。白酒行业受政策、消费偏好及宏观经济影响较大,历史表现不代表未来收益。报告发布日今世缘股价43.92元,请关注财报更新及市场波动风险。本文作者与所提及证券无利益冲突。