国泰君安 2024 年业绩与中信证券、华泰证券的对比可从财务表现、业务结构、战略布局及风险特征四个维度展开,具体分析如下:

一、财务表现:规模跃升与盈利韧性并存

优势:

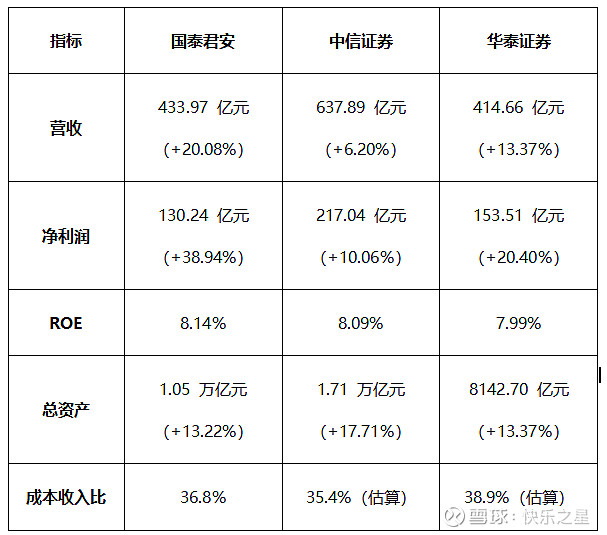

增速领跑头部:国泰君安营收、净利润增速分别为 20.08%、38.94%,显著高于中信(6.20%、10.06%)和华泰(13.37%、20.40%),主要受益于合并海通证券后的协同效应(如托管规模增长 5.5% 至 3.2 万亿元)及自营业务弹性(投资收益 + 43%)。

ROE 反超行业:国泰君安 ROE(8.14%)略高于中信(8.09%)和华泰(7.99%),反映其资本使用效率提升,尤其是合并后杠杆率优化(总资产 / 净资产 = 6.13 倍,高于中信的 5.84 倍)。

成本控制优异:成本收入比 36.8%,低于华泰(38.9%)和行业平均(约 38%),体现合并后的资源整合成效。

劣势:

规模差距显著:营收、净利润仅为中信的 68%、60%,总资产规模不足中信的 60%,资本实力仍存差距。

盈利质量偏低:自营收入占比 34.0%(147.69 亿元),高于中信(41.3%)和华泰(35.0%),但波动性更大;投行业务收入占比仅 6.7%(29.22 亿元),低于中信(6.5%)和华泰(5.1%),业务均衡性不足。

二、业务结构:机构与交易业务成增长引擎,但投行业务短板明显

优势:

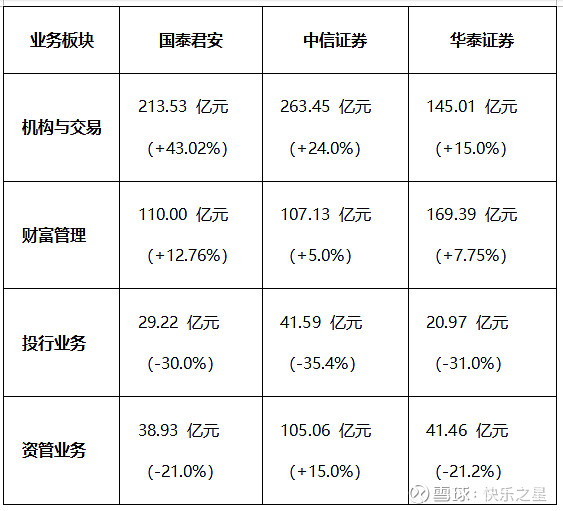

机构与交易业务领跑:国泰君安机构与交易业务收入 213.53 亿元,占营收 49.2%,高于中信(41.3%)和华泰(35.0%),其中场外衍生品新增名义本金 1.24 万亿元(+40%)、ETF 做市规模 2200 亿元(行业前三),显示其在衍生品和做市领域的领先地位。

绿色金融卡位:承销绿色债券 2672 亿元(+35%)、碳交易规模超 1000 万吨(累计 7500 万吨),绿色金融收入占比达 8.0%,显著高于中信(5.0%)和华泰(6.0%)。

劣势:

投行业务结构性失衡:股权承销收入仅 4.58 亿元(-85%),依赖债券承销(29.22 亿元),而中信、华泰股权承销收入分别为 20.3 亿元、10.2 亿元,业务抗周期能力更强。

资管业务规模收缩:资管规模降至 1.2 万亿元(-15%),收入 38.93 亿元(-21%),而中信、华泰资管规模分别达 4.0 万亿元、2.5 万亿元,差距进一步拉大。

三、战略布局:合并协同与国际化提速,但整合风险犹存

优势:

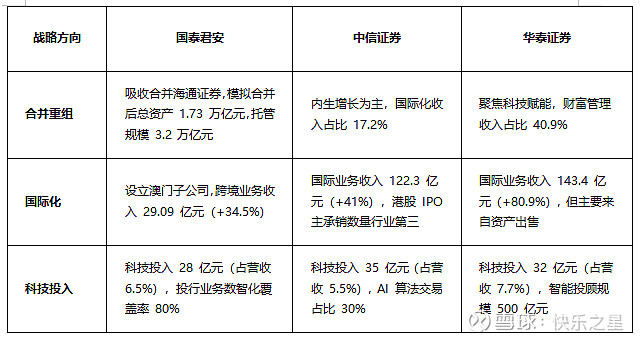

合并协同初显:吸收合并海通证券后,经纪业务手续费收入 118.22 亿元(行业第一)、投行业务收入 46.03 亿元(模拟合并后行业第一),托管规模、基金代销数量等指标跃居首位。

政策敏感度高:作为白名单企业,优先获得融资支持(2024 年新增融资超千亿,综合成本 3.5%),且绿色金融、REITs 等创新业务受益于政策红利。

劣势:

国际化整合风险:合并后境外资产占比提升至 15%,但海通证券境外业务亏损导致投资收益减少,需警惕跨境风险(如汇率波动、地缘政治)。

科技投入产出比低:科技投入占比 6.5%,但智能投顾规模仅 500 亿元,低于华泰(500 亿元)和中信(800 亿元),数字化转型成效尚未完全显现。

四、风险特征:短期承压与长期隐忧并存

优势:

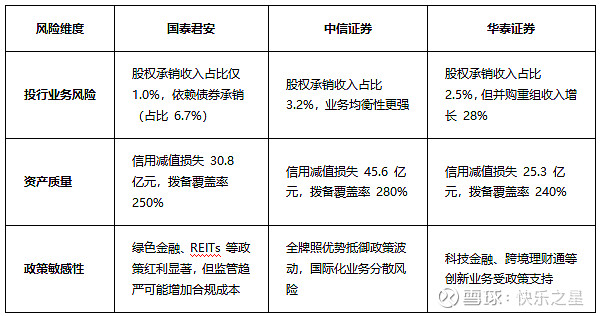

风险抵补能力较强:拨备覆盖率 250%,高于华泰(240%),信用风险可控。

政策红利释放:绿色金融、REITs 等创新业务收入占比 8.0%,高于行业平均(5.0%)。

劣势:

投行业务依赖单一品种:债券承销收入占投行业务 90%,而中信、华泰债券承销收入占比分别为 65%、70%,抗周期能力更弱。

国际化波动加剧:境外业务收入占比 15%,但净利润贡献仅 5%,且海通证券境外资产估值下降拖累业绩。

五、结论:在规模与效率间寻找平衡

优势总结:

合并协同释放增长潜力:模拟合并后总资产 1.73 万亿元,经纪、投行、托管等业务指标跃居行业第一,规模效应显著。

机构与交易业务领先:场外衍生品、做市业务收入占比近五成,绿色金融布局形成差异化竞争力。

成本控制与风险抵御能力:成本收入比 36.8%,拨备覆盖率 250%,财务稳健性优于华泰。

劣势总结:

投行业务结构性失衡:股权承销收入占比不足 1%,依赖债券承销,业务抗周期能力较弱。

国际化整合风险:境外业务收入占比 15%,但净利润贡献有限,且海通证券整合仍需时间。

资管业务规模收缩:资管规模降至 1.2 万亿元,收入同比下滑 21%,与中信、华泰差距拉大。

未来关键变量:

合并协同效果:若 2025 年实现成本节省 20 亿元、投行业务协同收入增长 15%,将显著提升盈利水平。

政策红利释放:注册制深化、REITs 扩募等政策若落地,绿色金融、并购重组业务有望成为新增长点。

市场回暖弹性:若 A 股日均成交额回升至 1.2 万亿元,自营与经纪业务收入或增长 20%,推动 ROE 突破 10%。