前言

如今,许多买卖指数基金的平台都会提供指数估值数据。“低估买入,高估卖出”这种说法简单易懂,深入人心,许多购买指数基金的用户也倾向于通过估值数据来作为决策依据。然而,指数的类型和种类繁多,这种估值方法是否适用于所有指数呢?一些投资者发现,即使根据估值数据进行买入,从低估持有到高估时,所持有的指数基金仍然出现亏损,这就让人感到很困惑。

本文将围绕这一问题,探讨在利用指数估值进行投资决策时,哪些情况下会导致估值数据失效。通过深入了解这些问题,我们可以更好地规避估值失效的风险,从而做出更明智的投资决策。

哪些情况下估值会失效

1.成立时间较短

有些指数成立时间较短,像中证A50指数(代码:930050.csi),发布时间是2024年1月2日,以2024年10月11日为截止日期,该指数的PE-TTM历史百分位97.83%,PB历史百分位97.83%,看估值数据是处于高估了,但是由于发布时间较短,这个估值百分位数据其实意义不大。

对于指数来说,成立的时间越久,经历的牛熊周期越多,包含的历史极端数据越丰富,该指数的历史百分位的估值可靠性也就越高,比如像沪深300这种大盘指数,发布于2005年4月8日,经历了多轮A股的牛熊周期,所以沪深300的估值百分位的可信度就更高。

2.统计周期较短

估值百分位是一种基于时间分布的统计方法,统计周期的长短是决定估值数据质量的关键因素之一。类似于指数成立时间较短的情况,许多平台上的估值百分位仅统计了5年或10年的数据。这种方式可能会忽略历史上的一些极端值,从而导致估值百分位失真。因此,我们在统计指数周期时,应尽量采用全历史周期的估值数据。例如,天戈每周发布的指数估值表就采用了全历史周期的方法,以确保估值数据的准确性和可靠性。

3.行业利润大幅波动

市盈率 = 每股市价 ÷ 每股收益,对于行业指数来说,成份股都属于同一个行业,盈利水平容易出现同涨同跌的趋势。

以消费类行业为例,其利润相对稳定可持续。但如果出现重大的市场变化,如消费者需求急剧下降、行业竞争加剧等情况,也会导致利润波动,进而影响估值。当利润下降时,市盈率升高,估值可能会显得偏高;反之,当利润上升时,市盈率降低,估值可能会显得偏低。

再比如强周期行业如煤炭、金属、银行、保险、证券、地产等,利润波动更为剧烈。这些行业受宏观经济环境、政策等因素影响较大。以煤炭行业为例,在经济上行周期,能源需求旺盛,煤炭价格上涨,企业利润大幅增加,指数估值可能会迅速下降;而在经济下行周期,需求减少,价格下跌,利润大幅下滑,估值会大幅上升。

宽基指数一般覆盖了多个行业,多个行业的盈利一般不会出现剧烈波动,但是并不是说行业利润的波动对宽基指数没有影响。

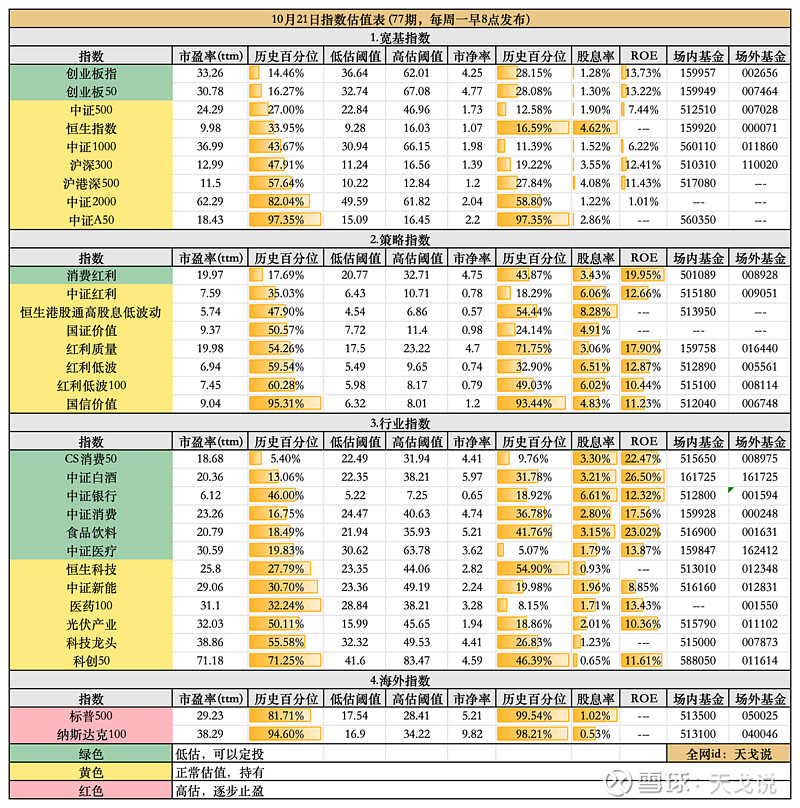

这里以中证500指数为例,图1显示了中证500指数的申万一级行业的占比情况。我们可以看到,该指数中有41%的成分股属于周期性行业,如化工、有色金属、钢铁、建筑装饰、机械设备、国防军工、公用事业、汽车、房地产、交通运输等。

周期性行业的特征前面行业指数部分已经提到过,其盈利能力会随着行业周期的变化而波动,因此其市盈率也会随之变化。因此,我们在判断中证500指数的估值是高还是低时也要结合行业的周期性和盈利能力来进行综合分析。

(图1 - 中证500行业分布 数据来源:理杏仁)

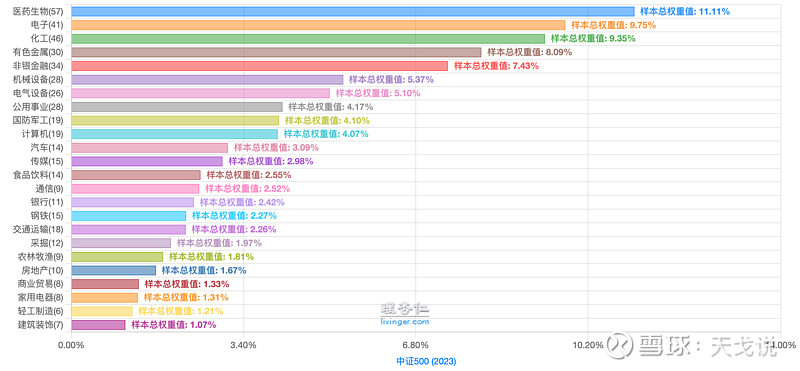

下面,我们再看个具体的例子,有色金属和化工这两个占比较大的周期性行业对中证500指数的影响。

(图2 - 有色金属PE-TTM 数据来源:理杏仁)

图2中红框部分是有色金属行业的PE-TTM,从2021-02-19到2022-12-16期间,有色金属行业的利润有显著的增长,PE-TTM从2021-02-19的196.47一直跌到2022-12-16的15.49,历史百分位从77.55%骤降到2.56%。

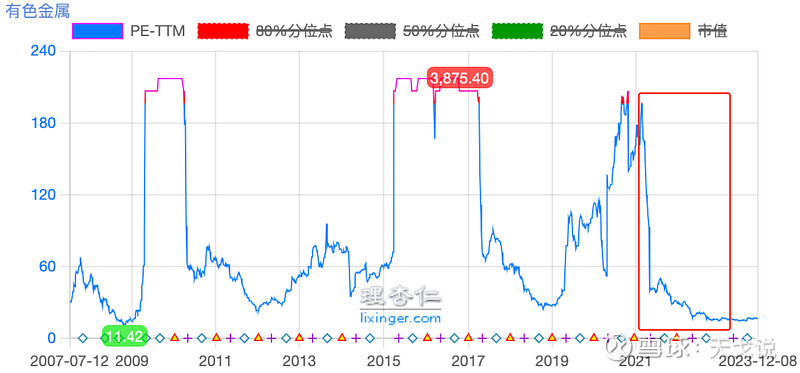

(图3 - 化工行业PE-TTM 数据来源:理杏仁)

图3红框部分化工行业在2021-02-16到2022-04-29期间随着利润的增长,PE-TTM从2021-02-16的35.81一直跌到2022-04-29的14.96,历史百分位也从65.27%大幅降到6.85%。

(图4 - 中证500PE-TTM和收盘点位关系图 数据来源:理杏仁)

从图4中观察,从2021-03-10到2021-09-13,中证500指数的点位和动态市盈率呈现出反向的走势,即指数上涨,而市盈率下降。这种现象的原因,与周期股的表现有密切的关系。

如图2、图3所示,中证500指数中占比最大的两个周期性行业,即化工和有色金属,在这段时间内,市盈率都出现了大幅的下滑,从而拖累了中证500指数的市盈率。因此,如果我们仅仅用市盈率来评估中证500指数的价值,可能会产生错误的判断。

4.指数成分股变动

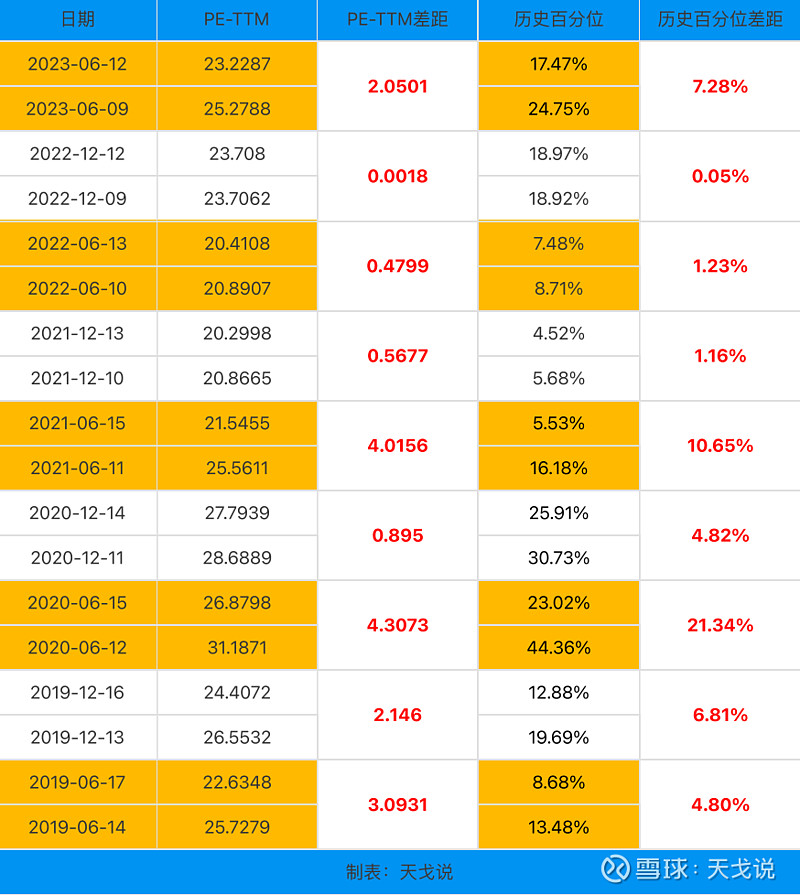

(图5 - 中证500样本变更 数据来源:理杏仁)

这里还是以中证500指数为例,为了更清楚地看到中证500指数成分股的调整对PE-TTM和历史百分位的影响,我们在图5中统计了2019年6月到2023年6月期间指数成分股调整对PE-TTM及其百分位的影响变化。从图中可以发现,2020-06-15和2021-06-15这两个日期是成分股调整的时间点,分别对应着PE-TTM的历史百分位的大幅下降,分别下降了21.34%和10.65%。这说明在这两次调整中,中证500指数的成分股发生了较大的变化,导致了PE-TTM的基准值的降低。

另外,我们还可以注意到,每次成分股的调整都涉及到50只股票,占到了中证500指数成分股的10%。那么,我们可以初步推断,这两次成分股的调整中,一些市盈率较高的股票被剔除出了中证500指数,而一些市盈率较低的股票被纳入了中证500指数。因此,在这里我们不能认为PE-TTM的下降是由于每股价格或者盈利的下降造成的,而是要考虑到成分股的变化的影响。

写在最后

利用估值及其百分位数据来衡量指数的低估或高估,是许多平台指导投资者进行买卖的重要依据。这种方法简单易行,但许多投资者发现,单纯依靠这种方法进行买卖并未能实现盈利。除了上述提到的估值失效因素外,一个重要原因是:投资并不是仅凭几个简单的数据就能在股市中轻松获利的事情,也不要幻想一个指标就可以预测市场。如果抱着这种心态,从一开始就在战略上低估了市场的复杂性,结果很可能还未正式入市就已经处于劣势。

此外,某些数据的有效性是有前提条件的,我们不能生搬硬套地将一种投资方法应用于所有投资品种。这样做往往难以取得理想的效果。

相反,我们在做出投资决策时,不仅要考虑估值数据,还需要综合多方面的信息,对各种数据进行交叉验证。针对不同的投资标的,应因地制宜,选择最适合的方法来辅助决策。决策依据的数据(信息)越全面,投资策略越有效,成功的概率也会更高。

============================

拓展阅读:《天戈投资体系文章目录》

$纳斯达克100指数(.NDX)$ $标普500指数(.INX)$$沪深300(SH000300)$

风险提示:投资有风险。以上内容均为个人观点,仅供参考和交流,不构成任何投资建议