提示:点击上方"兴业电子谢恒团队"↑免费订阅本刊

提示:点击上方"兴业电子谢恒团队"↑免费订阅本刊

投资要点

前言:2016年之后,以深南电路、沪电股份、生益电子为代表的通信板龙头业绩持续爆发,利润释放节奏与4G基站建设高峰期(14-16)错位的原因是什么?同时,今年5G基站建设已经拉开序幕,通信板公司未来业绩的持续性又将如何?本文将一一解答。

【1】通信板行业规模大,高频、高速板占比高,技术壁垒深厚

通信板市场规模约115亿美金,是未来PCB行业的主要增长动力。其中高频、高速板占比较大,技术壁更高、盈利空间更大,尤其是高速多层板。通信板整体格局较为分散,未来集中度有望提升。

【2】回顾4G产业周期,格局优化造就通信板龙头高速成长

4G建设前期,深南、沪电、生益电子收入和利润表现较为平稳,随着下游华为、中兴两大国产通信设备厂市占率提升,以及公司在海内外客户份额的上升,4G建设中后期业绩迎来爆发。目前,深南、沪电、生益电子已经跻身通信板第一梯队。

【3】5G基建、云计算、高速化相继发力,持续增长动能充足

据我们测算,5G有望带动约750、280亿的PCB、高频高速CCL市场规模,建设高峰期分别能达到182亿、66亿,是4G时期的3、5倍。长期来看,数据量爆发拉动的云计算需求不可逆,数据中心资本开支有望恢复,拉动网络设备出货量增长,同时以交换机为代表的设备呈现高速化趋势,高速板的价值量和壁垒持续提升。

【4】投资建议

受益5G基站建设和云计算拉动,高频高速PCB、CCL需求大幅增长,继续推荐通信板龙头深南电路、沪电股份,以及通信板、CCL双料龙头生益科技。由于5G PCB订单的溢出效应,建议关注第二梯队厂商崇达技术、景旺电子和奥士康,覆铜板方面,建议关注华正新材。

风险提示:5G基站建设进度低于预期,行业格局恶化,产品价格快速下滑。

报告正文

1、通信板行业规模大,高频、高速板占比高,技术壁垒深厚

1.1、通信板市场规模大,是PCB的主要增长动力

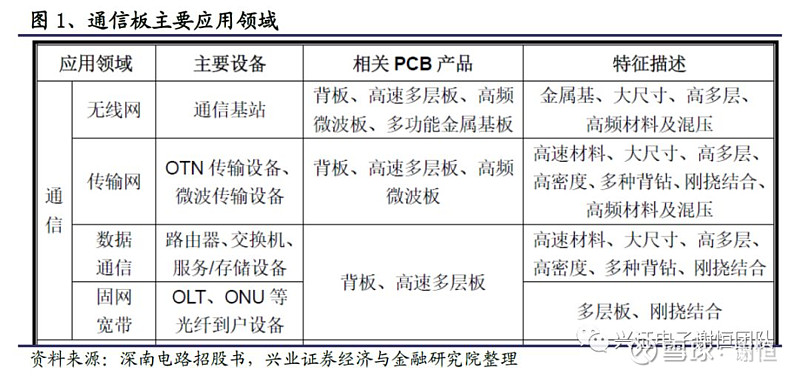

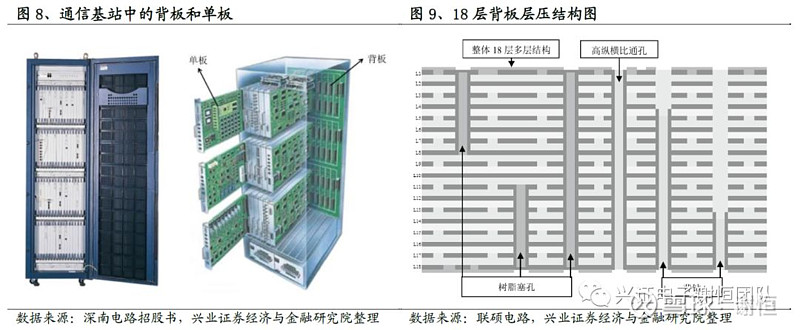

通信板属于PCB的一种,主要用于无线网、传输网、数据通信和固网宽带领域,制造基站设备、OTN传输设备、路由器、交换机、服务器和OLT、ONU等设备,产品以背板、高速多层板、高频微波板等为主。

根据Prismark数据,2018年全球PCB产值规模624亿美元,同比增长6%,其中服务器/数据存储、有线基础设施、无线基础设施属于通信类,合计产值规模115亿美元,同比增长13.4%,占PCB整体产值比重约为18.5%。预计到2023年通信板产值150亿美元左右,2018-2023年复合增速为5.5%,高于PCB行业整体的3.7%,比重提升至20.1%。

1.2、高频、高速板占比高,技术壁垒深厚,盈利空间大

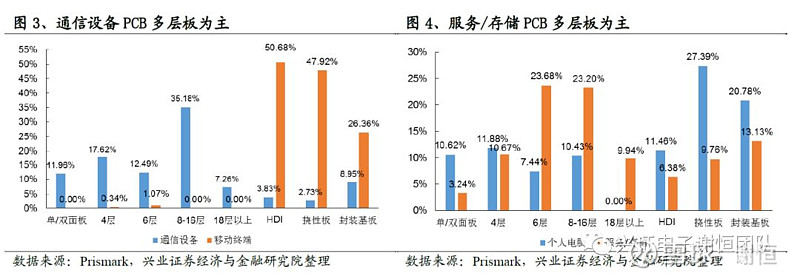

相比于大部分PCB,通信板中高速板和高频板居多。由于对容量和速度有很高的要求,在服务/存储领域,8层以上占比高达33%,通信设备领域,8层以上占比超过42%,都远高于其他细分领域。除了高速板,通信基站设备,以天线板和功放板为例,需要处理射频信号,大量使用高频板。

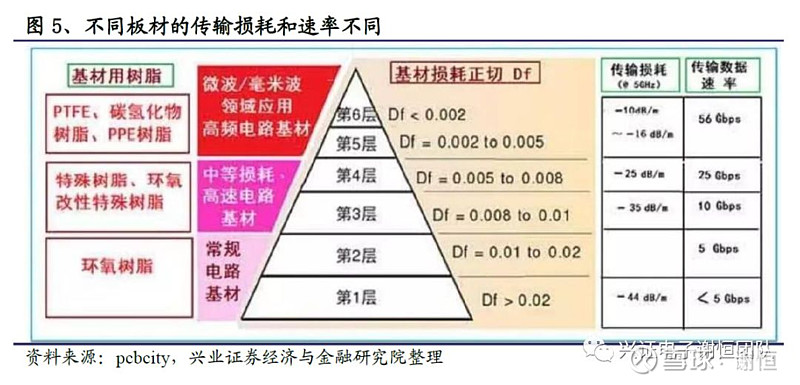

高频板和高速多层板的制造难度要大于普通的PCB,有较高的技术壁垒。高频PCB的主要难点在于板材,由于频率变高后会增加损耗,需要选取低介质损耗Df的高频板材,为了保证较快的传输速度,介电常数Dk也要相对较小,常用板材主要有复合型高Tg材料、碳氢、PTFE等,目前国外的Rogers、Taconic、Isola是主要的供应商,国内的生益科技份额也在持续提升。

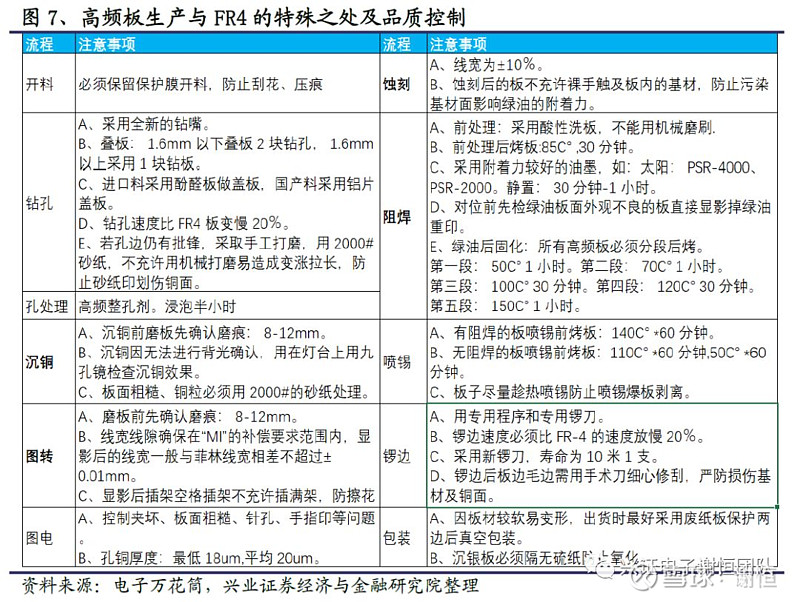

同时,高频板材也增加了PCB加工的难度,主要体现在四个方面:

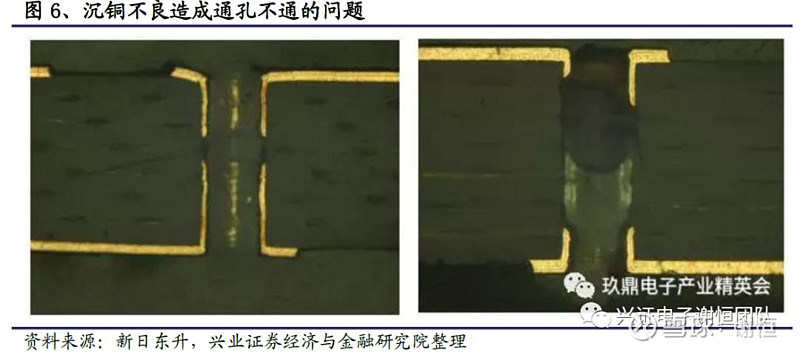

1)沉铜:高频板因其材料的特性,孔壁不易上铜,沉铜工序特别难以控制,经常出现沉不上铜、沉铜空洞等不良问题。

2)图转、蚀刻、线宽的线路缺口、沙孔的控制。

3)绿油工序:绿油附着力、绿油起泡的控制。

4)高频材料材质较软,各工序严格控制板面刮伤、凹点凹痕等不良

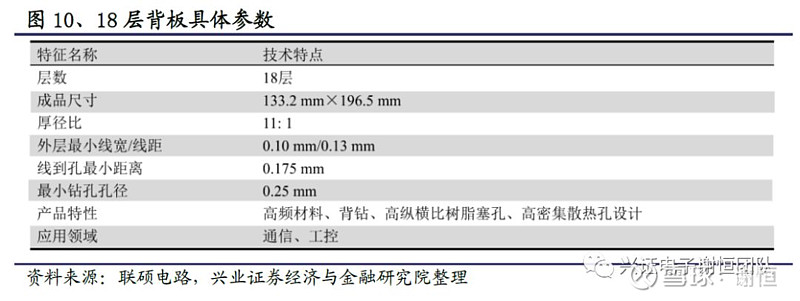

高速多层板使用高速板材,日本的松下、美国的Isola、Park、台湾的联茂、台光、台耀和国内的生益科技都能够供应,板材并不是难点。由于高层线路板具有板件更厚、层数更多、线路和过孔更密集、单元尺寸更大、介质层更薄等特性,制造工艺难度非常大,基站BBU的通信板一般在20层以上,5G的OTN传输网单板在20层以上、背板在40层以上。高速多层板的生产,对于内层空间、层间对准度、阻抗控制以及可靠性要求更为严格。

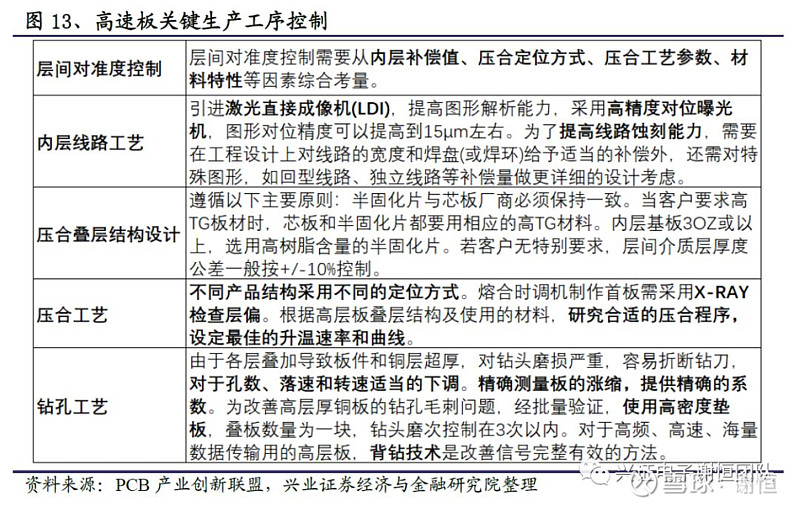

1)层间对准度难点

由于高层板层数多,客户设计端对PCB各层的对准度要求越来越严格,通常层间对位公差控制±75μm,考虑高层板单元尺寸设计较大、图形转移车间环境温湿度,以及不同芯板层涨缩不一致性带来的错位叠加、层间定位方式等因素,使得高层板的层间对准度控制难度更大。

2)内层线路制作难点

高层板采用高TG、高速、高频、厚铜、薄介质层等特殊材料,对内层线路制作及图形尺寸控制提出高要求,如阻抗信号传输的完整性,增加了内层线路制作难度。线宽线距小,开短路增多,微短增多,合格率低;细密线路信号层较多,内层AOI漏检的几率加大;内层芯板厚度较薄,容易褶皱导致曝光不良,蚀刻过机时容易卷板;高层板大多数为系统板,单元尺寸较大,在成品报废的代价相对高。

3)压合制作难点

多张内层芯板和半固化片叠加,压合生产时容易产生滑板、分层、树脂空洞和气泡残留等缺陷。在设计叠层结构时,需充分考虑材料的耐热性、耐电压、填胶量以及介质厚度,并设定合理的高层板压合程式。层数多,涨缩量控制及尺寸系数补偿量无法保持一致性;层间绝缘层薄,容易导致层间可靠性测试失效问题。

4)钻孔制作难点

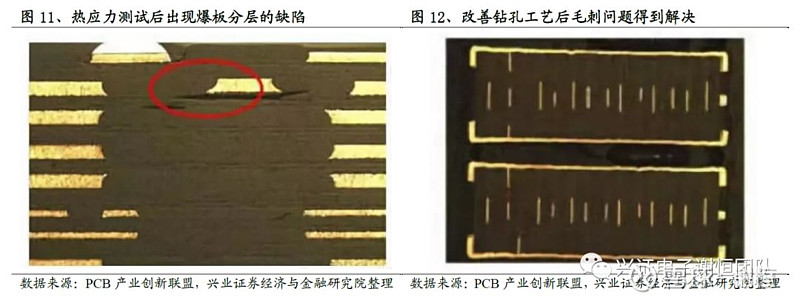

采用高TG、高速、高频、厚铜类特殊板材,增加了钻孔粗糙度、钻孔毛刺和去钻污的难度。层数多,累计总铜厚和板厚,钻孔易断刀;密集BGA多,窄孔壁间距导致CAF失效问题;因板厚容易导致斜钻问题。

针对层间对准度控制,需要通过一定的时间在生产中所收集的数据与历史数据经验,对高层板的各层图形尺寸进行精确补偿,确保各层芯板涨缩一致性;制作内层线路时,选取高解析能力的LDI和高精度对位曝光机;设计合理的叠层结构、研究合适的压合程序,防止后续分层;钻孔时,对于孔数、落速和转速适当下调,适当配合背钻技术,可以改善毛刺。

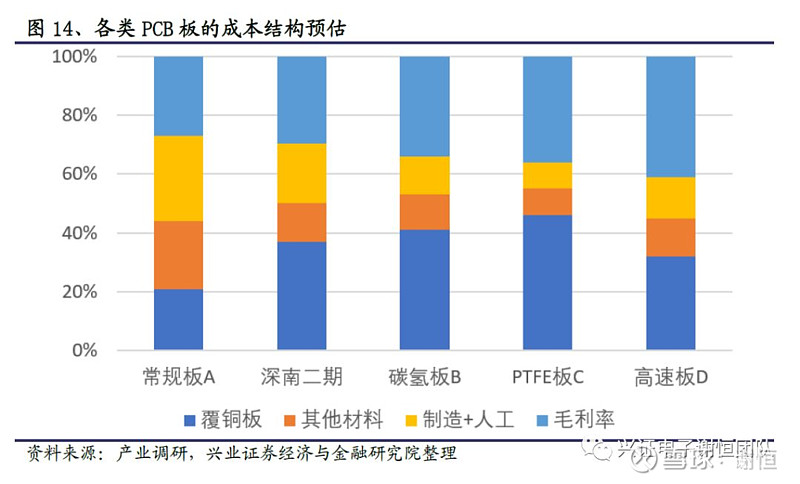

因此,相对于普通的PCB,高频板和高速多层板都有较高的技术壁垒,除了高精密的设备外,大批量生产需要长时间Know-How的积累,也具有更大的盈利空间。而高频板和高速多层板两者之间,高频板的主要难点在于高频板材,高速多层板的主要难点在于制造工艺。根据产业调研,常规PCB的覆铜板占销售比重的20%左右,使用PTFE的高频板板材占销售比重的40%以上,高速多层板板材占销售比重30%左右,在相同开工率和良率情况下,高速多层板的加工附加值更高,利润空间也更大,部分高速板毛利率可以高达40%以上。

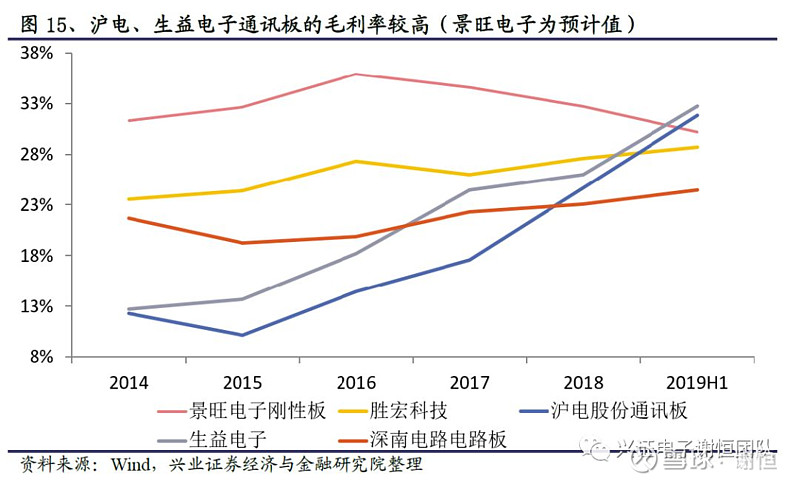

今年半年报中,沪电股份通讯板、生益电子的毛利率分别为31.85%、32.73%,居于行业前列,沪电股份产品良率预计94%-95%,产品结构比较均匀的景旺电子和胜宏科技毛利率分别为30%(刚性板,预估值)、28.7%,景旺的良率在98%以上。

1.3、行业格局较为分散,未来集中度有望提升

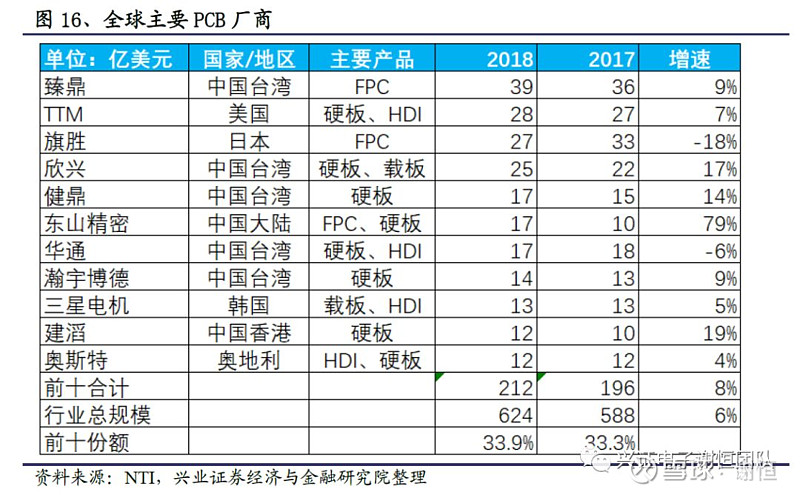

整体PCB行业格局较为分散,根据NTI数据,全球前十大PCB厂商2018年营收合计212亿美元,份额34%,相比2017年略有提升,以台湾厂商为主,大陆的东山精密通过收购multek后进入前十阵列。产品类型上,前十大厂商主要分布在下游较为集中的FPC、载板和HDI领域。

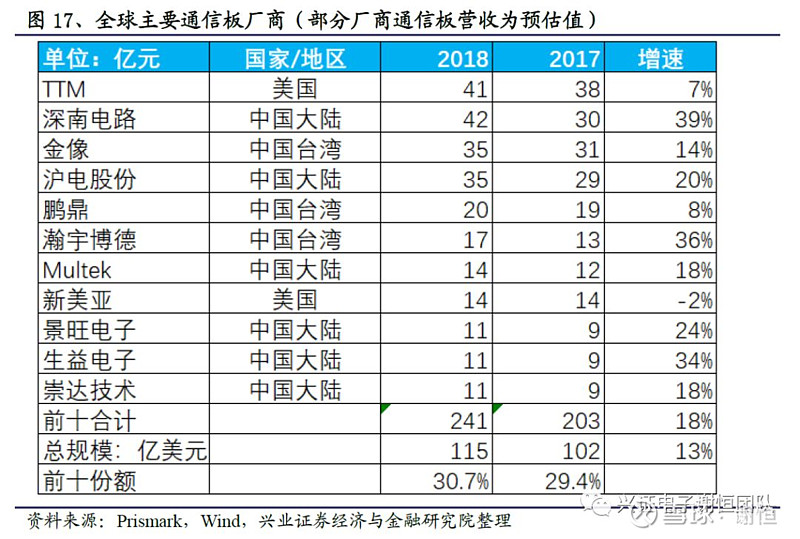

根据我们整理,全球前十大通信板厂商2018年通信板营收241亿元,同比增长18%,高于行业13%的增速,合计份额30.7%,同比提升1.3个百分点。

通信板的市场格局也比较分散,因为非高频、非高速多层通信板仍然占大部分,不过从前十大厂商增速明显快于行业增速可以看出,龙头集中度得到提升。随着未来5G基站、数据中心建设,高频、高速多层板需求更为旺盛,行业集中度有望持续提升。

同时,前十大通信板厂商中大陆厂商有5个,其余是台湾和美国厂商。深南电路和沪电股份,无论在技术还是规模上,都已经跻身全球第一梯队,生益电子规模相对较小,技术也属于第一梯队。崇达技术、景旺电子、奥士康、方正科技等也已经进入第二梯队。

2、回顾4G产业周期,格局优化造就通信板龙头高速成长

2.1、4G基站建设进度

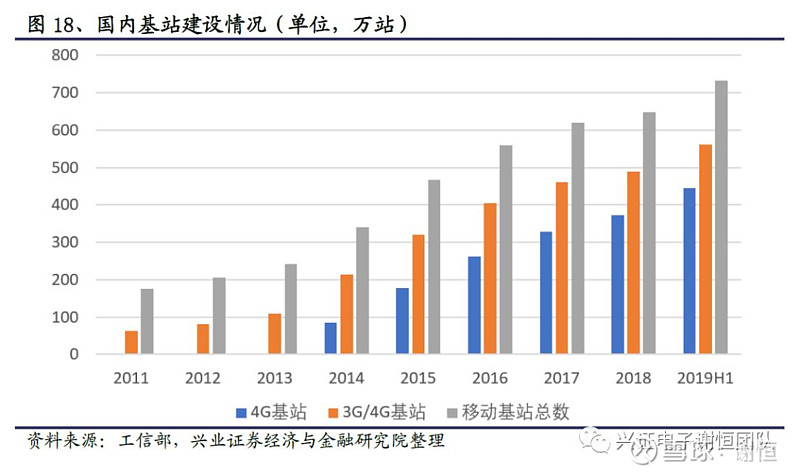

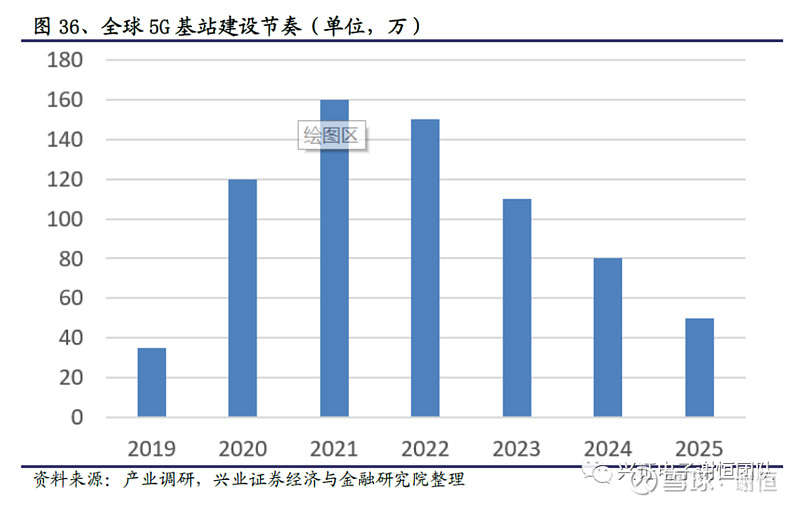

通信基站建设是通信板的主要拉动力量之一,根据工信部数据,国内2014年开始大规模建设4G基站,2014-2016年为4G基站建设高峰期,2017、2018年建设量快速下滑,今年因为移动网络扩容升级,6月底4G基站数目达到445万个,比2018年末大幅增长。5G基站上半年开始建设,今年国内预估建设量15万站左右。

2.2、国内通信板龙头近年来发展情况

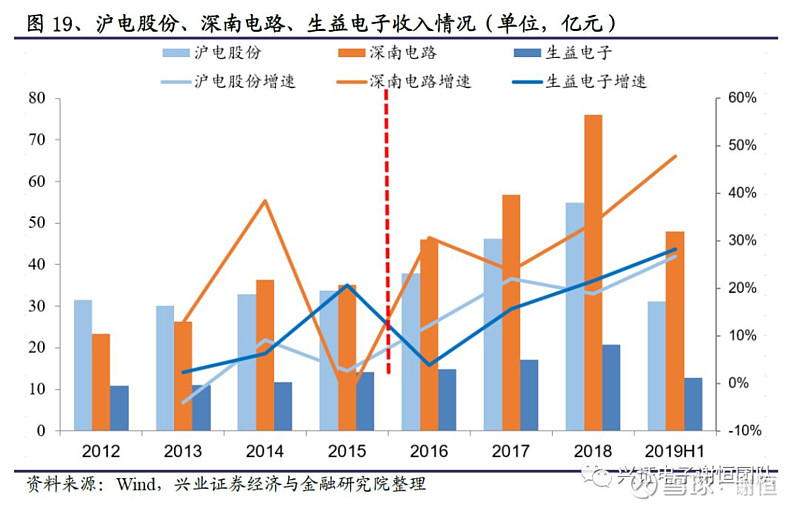

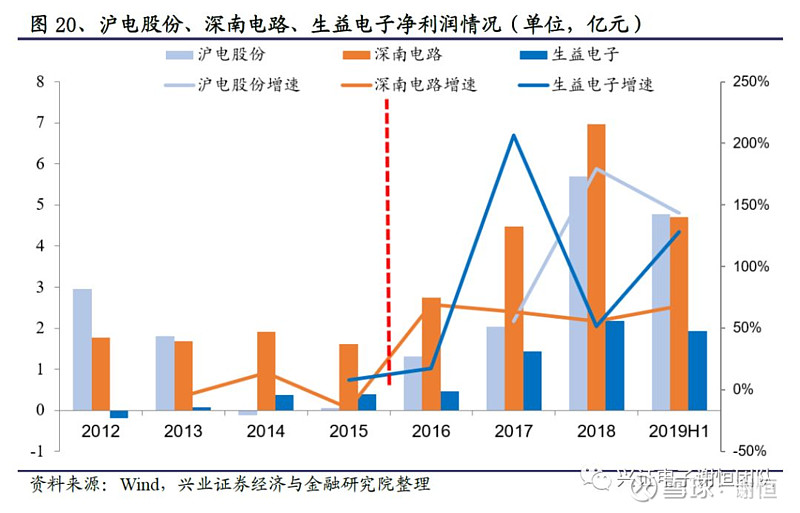

回顾国内通信板龙头厂商深南电路、沪电股份和生益电子的发展,2016年之前收入和利润增长都十分缓慢。深南电路收入在35亿左右,利润2亿以下;沪电股份收入不到35亿,因为搬厂和新建厂房的原因,一度出现亏损;生益电子收入在15亿以下,利润不到5000万。

2016年开始,三家公司收入和利润都出现了明显的增长,2015-2018年深南电路、沪电股份、生益电子收入复合增速分别为29%、18%、13%,净利润复合增速分别为63%、356%、76%,并且在今年上半年继续保持高速增长。

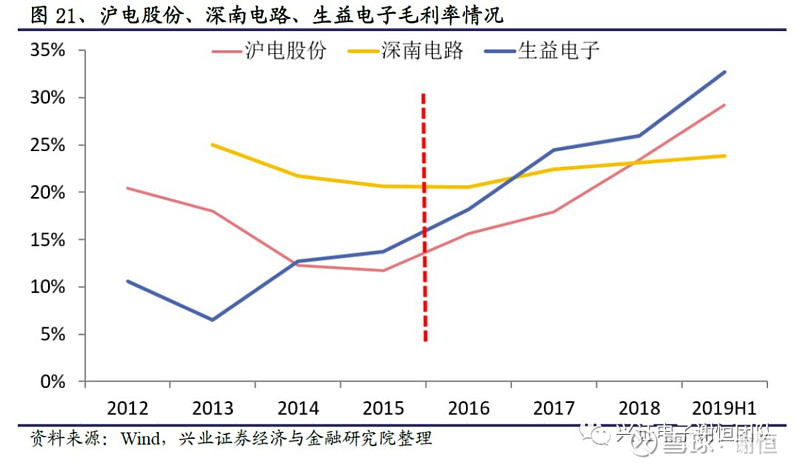

毛利率方面,2016年之前深南电路在20%左右,沪电股份和生益电子都不超过15%,今年上半年,生益电子、沪电股份、深南电路的毛利率分别提升至32.7%、29.2%、23.8%。

究竟是什么原因,导致通信板龙头公司在4G基站建设高峰期表现平平,但是在建设中后期却实现高速增长呢?

2.3、受益中下游格局变化,通信板龙头实现高速增长

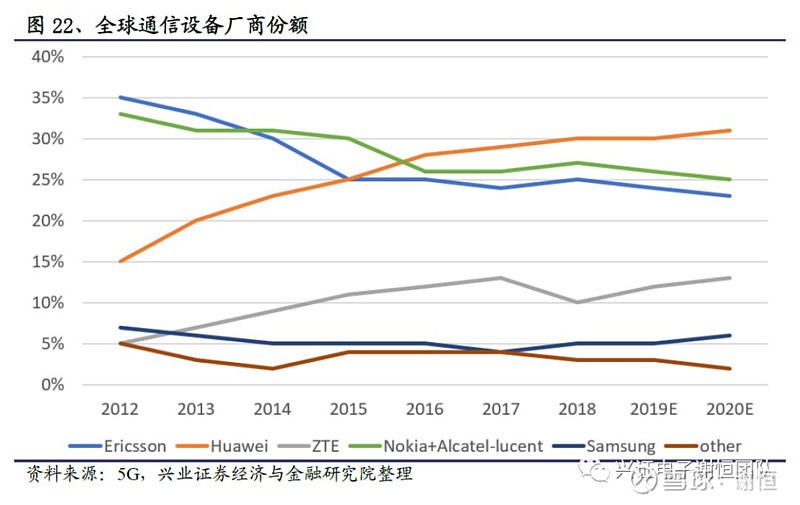

我们认为,最核心的在于格局的变化。首先是下游客户通信设备厂商在全球的市占率,2014年,国产设备厂商华为+中兴市占率30%左右,2017年提升至40%以上,相应地,爱立信和诺基亚(2016年收购阿尔卡特朗讯)的市占率则持续下滑。

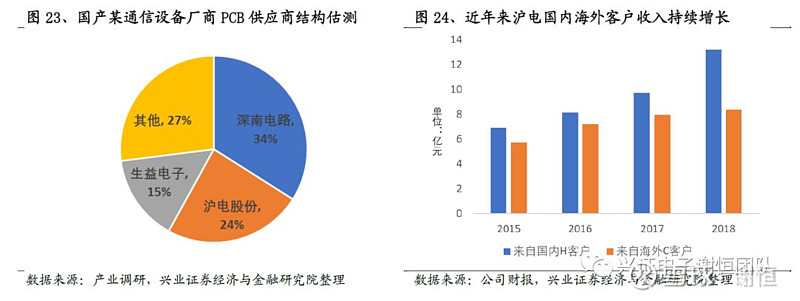

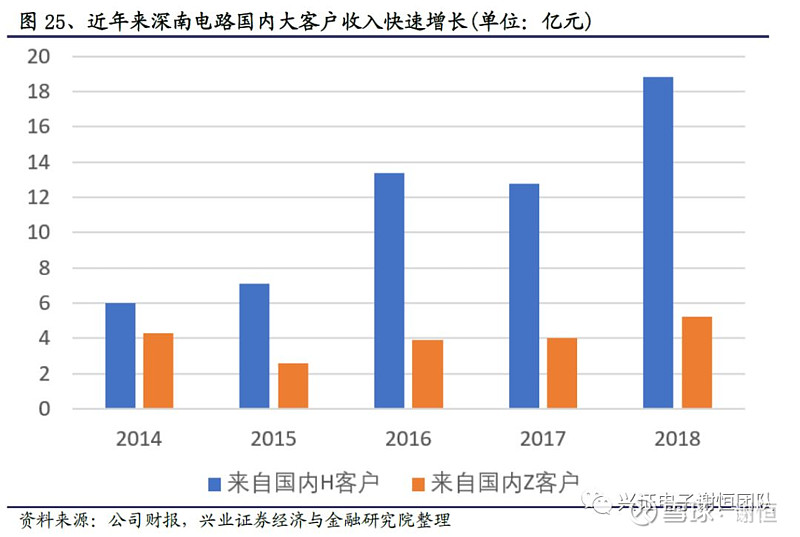

其次是国内通信板龙头公司在客户的份额持续提升。以深南电路为例,2018年来自国内两大通信设备厂商收入合计24亿元,2015-2018三年复合增速35%,沪电股份2018年来自国内某大型通信设备厂商收入13.2亿元,2015-2018三年复合增速24%。

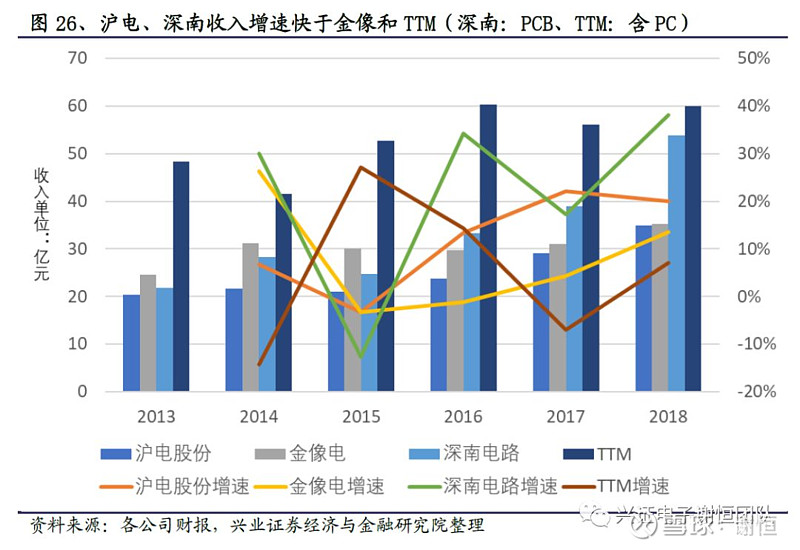

同样地,在海外通信设备厂商,国内通信板龙头公司份额也在持续提升。从近年来全球前四大通信板厂商收入来看,2016年以来,随着下游华为、中兴两大国产通信设备厂商市占率提升,以及在客户的份额提升,深南电路、沪电股份的通讯板营收增速要明显高于TTM和金像。特别是今年上半年,TTM和金像收入都出现了下滑,深南电路和沪电股份则继续保持高速增长。

3、中短期受益5G基站建设拉动PCB需求

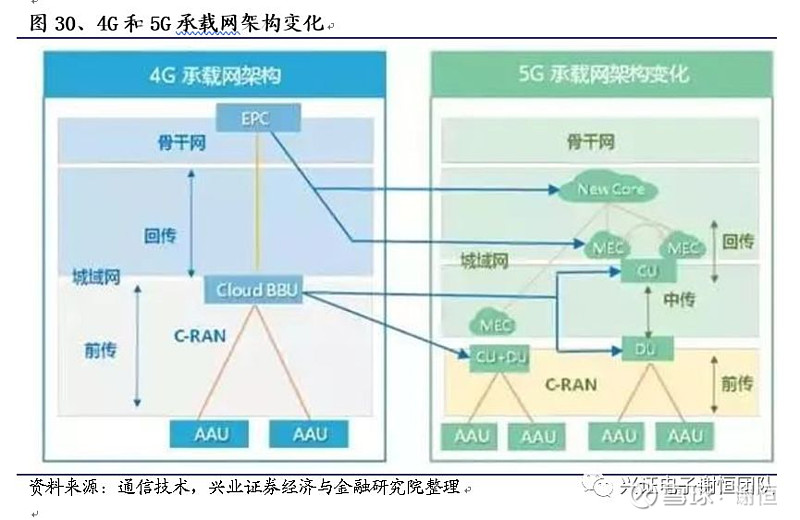

3.1、4G基站和5G基站结构的变化

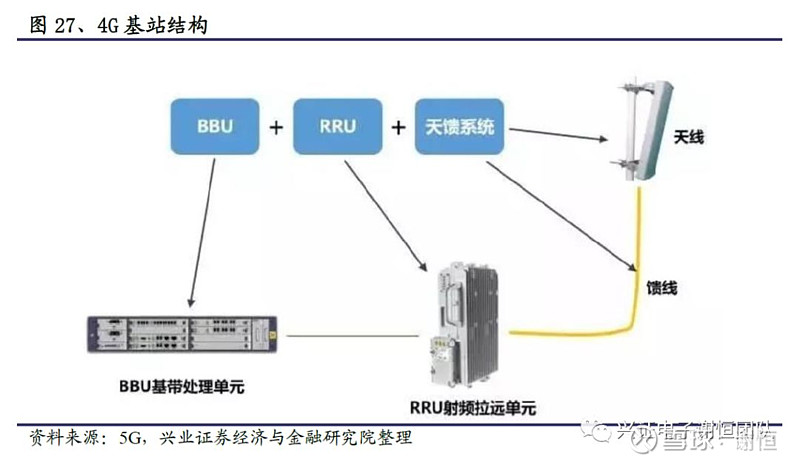

一个基站,通常包括BBU(主要负责信号调制)、RRU(主要负责射频处理),馈线(连接RRU和天线),天线(主要负责线缆上导行波和空气中空间波之间的转换)。

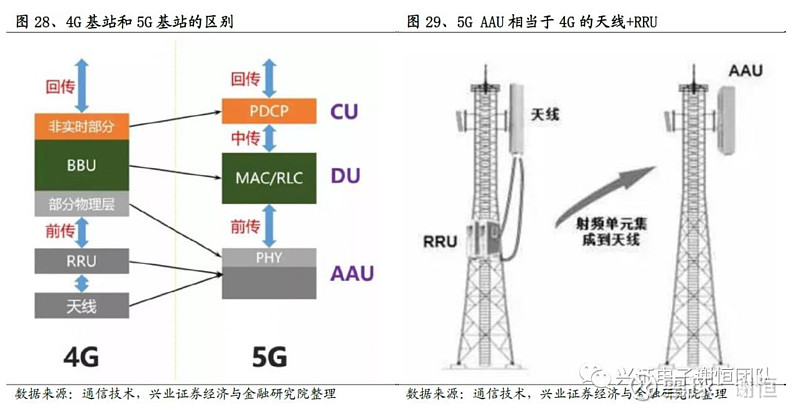

在5G网络中,接入网被重构为以下3个功能实体:CU(Centralized Unit,集中单元)、DU(Distribute Unit,分布单元)和AAU(Active Antenna Unit,有源天线单元)。将原BBU的非实时部分将分割出来,重新定义为CU,负责处理非实时协议和服务,BBU的剩余功能重新定义为DU,负责处理物理层协议和实时服务,BBU的部分物理层处理功能与原RRU及无源天线合并为AAU。

将BBU功能拆分,4G核心网EPC被分为New Core(5GC,5G核心网)和MEC(移动网络边界计算平台)两部分,MEC移动到和CU一起,就是所谓的“下沉”(离基站更近),核心网部分下沉,从而满足5G不同场景的需要。

3.2、5G基站建设拉动PCB、CCL市场规模测算

从4G基站到5G基站,结构并没有发生本质的变化,使用PCB的地方也比较类似,4G基站在天线、RRU、BBU三个地方都需要使用PCB。

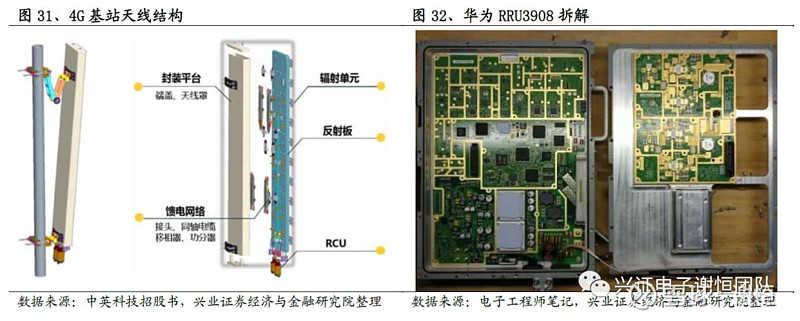

4G天线系统主要包含馈电网络、辐射单元、发射板、RCU和封装平台五个部分,一副天线的馈电网络板和辐射单元(即阵子)使用的PCB面积大约0.2平米,一般是双面板,单价在2000元/平米左右。

RRU主要包括中频模块、收发机模块、功放模块和滤波模块等,使用PCB面积大约0.1平米,单价在2500元/平米左右。

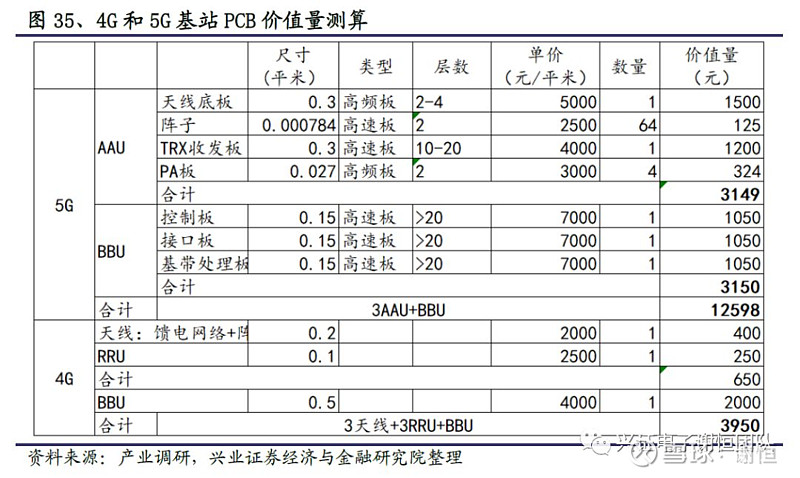

5G的天馈一体化设计将天线和RRU整合成为AAU,主要四个部分使用了PCB:1)天线底板,面积0.3平米,2-4层高频板,如果采用碳氢板,单价4000元/平米左右,如果采用PTFE,单价6000元/平米左右。

2)天线阵子,64个,尺寸是28mm*28mm,双面高速板,单价2500元/平米左右。

3)TRX收发板,面积0.3平米,10-20层高速板,可采用松下M4高速板材,单价4000元/平米左右。

4)功放板,面积0.027平米,4块,双面高频板,单价3000元左右。

4G的BBU包含3-5快板,面积0.5平米,单价4000元/平米左右。5G的DU+CU和4G的BBU类似,主要是控制板、基带处理板和接口板,每块面积0.15平米,20层以上的高速板,需要使用松下M6、M7高速板材,性能优于AAU中的板材,单价在7000元/平米左右。

根据我们测算5G基站一副AAU价值量在3000元以上,一个BBU价值量3000元以上,单站3副AAU、一个BBU合计价值量1.26万元,4G基站单站价值量4000元左右,5G基站PCB价值量超过4G的3倍。

截至今年上半年,我国4G基站数目达到445个,占全球一半以上,预计全球5G基站数目在700万以上,参考4G基站建设的节奏,我们预计2021-2022年将是5G基站建设高峰期,预计每年新增基站数量超过140万个。

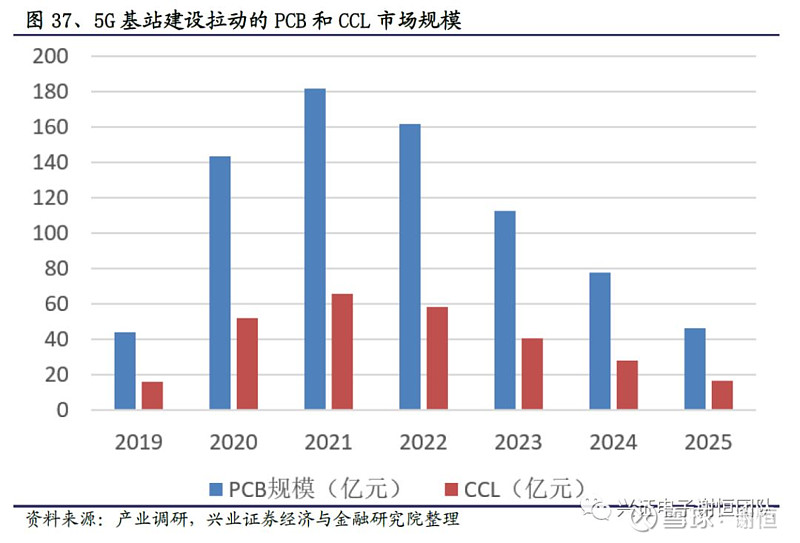

前文我们测算出5G基站单站价值量1.26万元,假设2020年开始每年价格下降5%,预计5G基站建设带动PCB市场规模750亿元以上,高峰期2021、2022年分别能达到182、162亿元。假设高频覆铜板规模占高频板规模的42%以上,高速覆铜板占高速板规模的30%以上,5G基站预计带动高速高频板材市场规模280亿元左右,高峰期2021、2022年分别能达到66、59亿元。

4、云计算和设备高速化驱动,高速板价值量和壁垒持续提升

4.1、高速板广泛应用于服务器、交换机、存储器三大数据中心设备

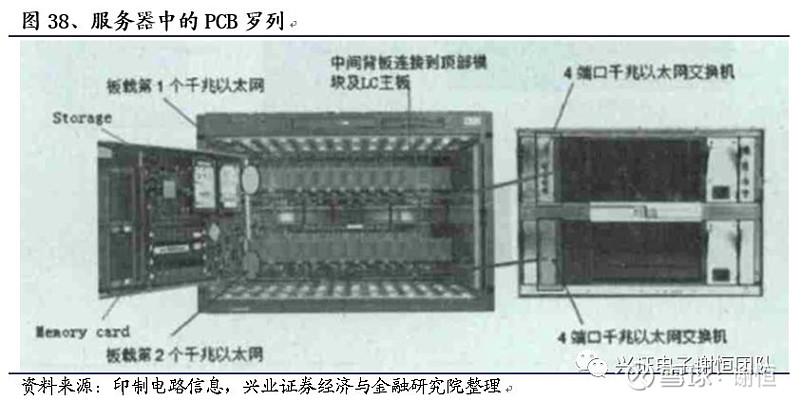

数据中心三大件服务器、网络(交换机、路由器)、存储使用了大量的PCB,以服务器为例,主要用到4类PCB:

1)背板,用于承载用于承载各类Line cards,板厚4mm以上,层数往往超过20层,纵横比超过14:1;

2)LC主板,一般在16层以上,板厚在2.4mm以上,外层线路线宽线距设计通常在0.1mm/0.1mm及以下,并对信号损耗有着较高的要求;

3)LC以太网卡,10层以上,板厚1.6mm左右;

4)Memory卡,受面积限制,通常在10层以上,线宽线距0.1mm/0.1mm及以下。

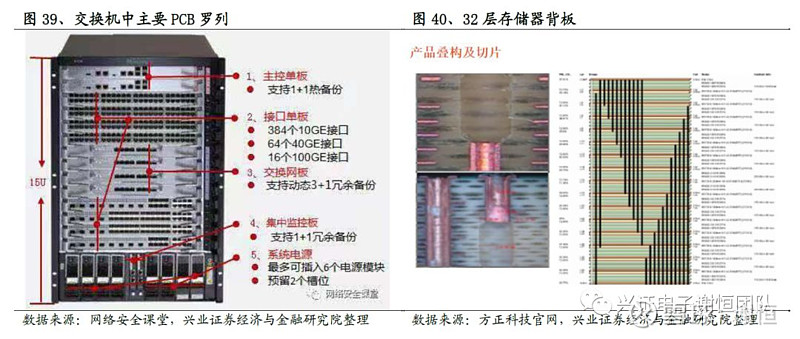

交换机一般也包括背板、主控单板、接口单板和交换网板等。服务器、交换机、存储器使用的PCB特点主要体现在高层数、高纵横比、高密度及高传输速率,即高速多层板。

4.2、数据中心资本开支有望恢复,拉动设备出货量增长

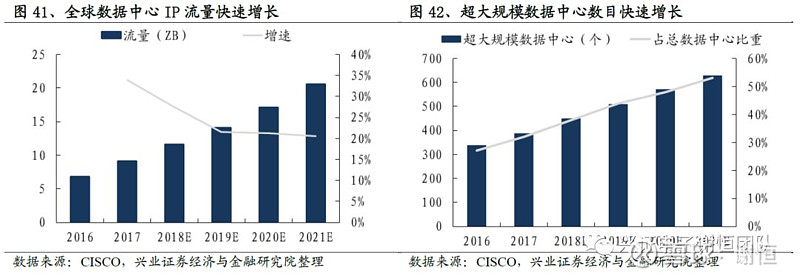

我们已经进入了一个数据爆炸的时代,云计算的需求越来越大,根据Cisco数据,2021年全球数据中心IP流量将达到20.6ZB,2016年-2021年复合增速达到25%。相应的,超大规模数据中心(Synergy定义为:拥有几十万台,甚至是数百万台服务器的数据中心)数目将迎来快速增长,根据Cisco数据,2017年全球超大规模数据中心数目达到386个,占比32%,2021年将达到628个,占比53%。

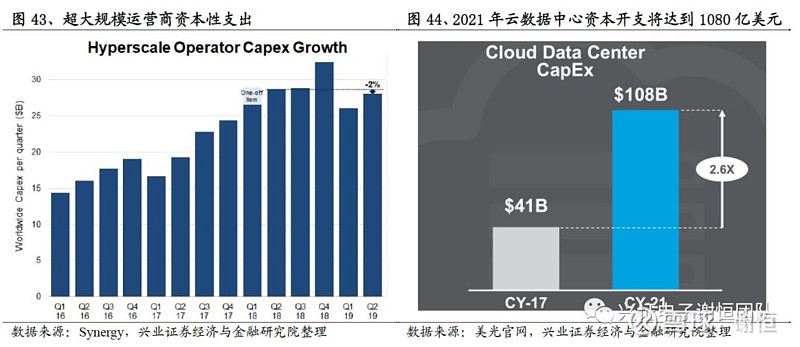

从全球主要云计算、云服务公司的资本开支中也可以得到验证,根据Synergy Research数据,2018年超大规模运营商的资本性支出接近1200亿美元,同比增长43%。今年Q1、Q2资本支出短期有所回落,我们认为云计算、存储需求的增长是不可逆的,美光也指出,2021年全球云数据中心资本开支将达到1080亿美元,超出2017年2.6倍。

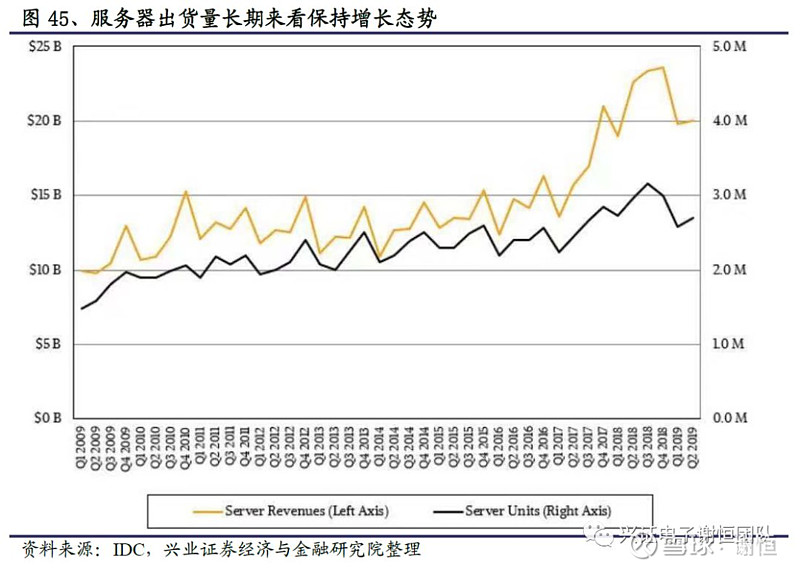

以服务器为例,作为数据中心资本开支最大的部分,与之密切关联。根据IDC数据,2018年全球X86服务器出货量1175万台,同比增长15.4%,成为过去几年增长最快的一年。今年Q1、Q2受资本开支回落影响,服务器出货量同比也有下滑。随着未来数据流量高速增长,数据中心资本开支恢复,服务器、交换机、路由器、存储器等ICT设备出货量将继续保持增长态势,拉动高速多层板的需求。

4.3、网络设备呈现高速化趋势,高速板的价值量和壁垒持续提升

除了设备出货量增长之外,对传输速率的要求也越来越高,每两年网络设备的带宽密度翻倍,高速交换机、高速光模块占比持续提升。

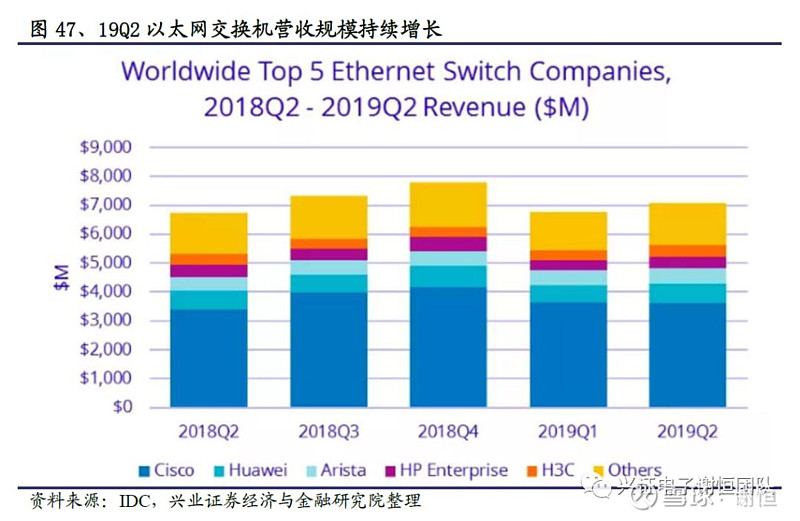

虽然今年Q1、Q2数据中心资本开支微幅下滑,但是以太网交换机的营收规模缺持续增长,今年Q1、Q2营收分别达到68、70.7亿美元,同比增速分别为7.8%、4.8%,主要得益于向100G高速交换机的切换,19Q2全球100G交换机销售额同比增长42.9%达到12.8亿美元,市占率从去年同期的13.2%提升至18.1%。

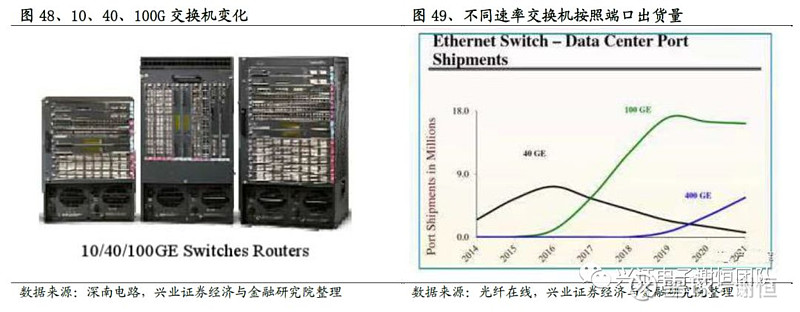

18年年底,全球最大的交换机厂商思科推出了400G交换机,我们预计明年400G交换机有望迎来放量,从10G到40G,再到100G、400G,端口速率的快速提升,带动PCB板的价值量大幅增加:1)40G、100G一般使用松下M4、M6高速板材,400G需要使用松下M7等级;2)400G使用的PCB层数要更高,根据产业调研,400G交换机PCB在36层及以上,100G的不超过30层。同时,制造壁垒也会提升,一般网络设备中高速交换机的PCB难度要高于服务器。

5、投资评级及策略

受益5G基站建设和云计算拉动,高频高速PCB、CCL需求大幅增长,继续推荐通信板龙头深南电路、沪电股份,以及通信板、CCL双料龙头生益科技。由于5G PCB订单的溢出效应,建议关注第二梯队厂商崇达技术、景旺电子和奥士康,覆铜板方面,建议关注华正新材。

深南电路:公司是内资通讯板龙头企业,2019H1营业收入47.92亿元,其中印制电路板收入35.28亿元,占比74%。产能方面,公司原有PCB产能约140万平,南通一期扩产40万平左右,二期项目新增50-60万平,以充分适应下游需求增长。公司在国产通信设备厂商拥有很高的份额,目前正积极导入北美网络设备客户。同时,公司封装基板业务受益于国产替代趋势,有望成为另一增长点。

沪电股份:公司2019H1 PCB收入29.76亿元,其中通讯板占比71%,汽车板占比22%,是通讯板、汽车板双料龙头,公司通讯板产能主要在昆山厂和黄石厂,产能为150万平左右,黄石一期产能60万平左右。公司在国内通信设备厂商以及北美网络设备厂商都有很高的份额。汽车板方面,行业需求已经触底,随着黄石二期产能开出,行业需求回暖,有望持续增长。

生益科技:公司2019H1收入59.73亿元,其中覆铜板占比78%,PCB占比21%。公司是国内覆铜板行业当之无愧的龙头企业,是国内少有的具备高频高速CCL量产能力的厂商。PCB方面,公司19H1板块收入和盈利能力提升明显,主要得益于下游高频高速板需求增长,公司2018年PCB销量1075万平方英尺,19年公告拟投资吉安生益电子项目,一期、二期产能分别为70万、110万平,合计180万平,平均10层,集中在5G无线通信、服务器和汽车电子领域,随着5G基站建设有望充分受益。

6、风险提示

5G基站建设进度低于预期:通讯板的需求增长一定程度上依赖于5G基站建设的带动,如果建设进度低于预期,标的公司的业绩增长也会受到不利影响。

行业格局恶化:标的公司领先的市场份额是其受益的重要原因之一,如果行业格局恶化、竞争加剧,标的公司受益程度将会低于预期。

产品价格快速下滑:高频板、高速板价值量的明显提升是通讯板市场规模扩大的核心逻辑之一,如果产品价格快速下滑,通讯板市场规模及标的公司业绩的增长可能将不具有可持续性。

兴业证券股份有限公司 电子行业研究团队

谢恒(首席分析师) TEL: 13764142087

廖伟吉:TEL 18512105076

姚 康:TEL 13621654921

李双亮:TEL 18321649082

注:文中内容依据兴业证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《

格局优化,5G和云计算带动通信板持续爆发

》

对外发布时间:2019年10月14日

报告发布机构:兴业证券股份有限公司 (已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:谢恒,执业证书编号:S0190519060001;研究助理:姚康。

使用本研究报告的风险提示及法律声明

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本报告仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

本报告所载资料的来源被认为是可靠的,但本公司不保证其准确性或完整性,也不保证所包含的信息和建议不会发生任何变更。本公司并不对使用本报告所包含的材料产生的任何直接或间接损失或与此相关的其他任何损失承担任何责任。

本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

除非另行说明,本报告中所引用的关于业绩的数据代表过往表现。过往的业绩表现亦不应作为日后回报的预示。我们不承诺也不保证,任何所预示的回报会得以实现。分析中所做的回报预测可能是基于相应的假设。任何假设的变化可能会显著地影响所预测的回报。

本公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载责任。

在法律许可的情况下,兴业证券股份有限公司可能会持有本报告中提及公司所发行的证券头寸并进行交易,也可能为这些公司提供或争取提供投资银行业务服务。因此,投资者应当考虑到兴业证券股份有限公司及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突。投资者请勿将本报告视为投资或其他决定的唯一信赖依据。

投资评级说明

报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后的12个月内公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅,A股市场以上证综指或深圳成指为基准。

行业评级:推荐-相对表现优于同期相关证券市场代表性指数;中性-相对表现与同期相关证券市场代表性指数持平;回避-相对表现弱于同期相关证券市场代表性指数。

股票评级:买入-相对同期相关证券市场代表性指数涨幅大于15%;审慎增持-相对同期相关证券市场代表性指数涨幅在5%~15%之间;中性-相对同期相关证券市场代表性指数涨幅在-5%~5%之间;减持-相对同期相关证券市场代表性指数涨幅小于-5%;无评级-由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。

免责声明

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他兴业证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供兴业证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、兴业证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。

本平台旨在沟通研究信息,交流研究经验,不是兴业证券股份有限公司研究报告的发布平台,所发布观点不代表兴业证券股份有限公司观点。任何完整的研究观点应以兴业证券股份有限公司正式发布的报告为准。本平台所载内容仅反映作者于发出完整报告当日或发布本平台内容当日的判断,可随时更改且不予通告。

本平台所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。