青岛食品——73年历史的中国饼干大王

一家没有机构预期,没有人关注的公司

股东人数只有一两万人的小公司, 在这缤纷多彩的世界中,这种公司是不会有人注意到的

我们可能是头一批去调研的人,老厂区位于青岛南站,主要生产花生酱等

1960年的青岛食品,真情陪伴三代人,老厂区很久没有拾捯过了,很有年代感

各大超市中都会有钙奶饼干的堆头

新厂房,但是也已经三十年了, 钙奶饼干的生产线就在这里

生产线全部启用,而且生产车间很干净,看完你就觉得有种很踏实的感觉

接待我们的大厅, 墙上挂的这些就是青岛食品的发展史了

青岛食品的全家福, 产品远比我们知道的多

好公司一定是有历史的,1961年国内第一片青食钙奶饼干诞生

1961年发生了什么?

1960年自然灾害,

持续到1962年,三年自然灾害,国家饿死了好多人,那个年代不堪回首。

青岛食品厂担负重任,要生产一种饼干,来起到替代母乳的效果。在困难时期,不能让新生儿缺少营养,于是就有了钙奶饼干,很多小孩几乎就是吃这个玩意度过了婴儿时期,很多老人也是吃这个玩意度过了老年掉了牙以后的日子,所以这个饼干能有73年历史,不是闹着玩的,他曾经养育了很多人,甚至是那个时候的奢侈品。

60后出生的人,今年60岁了,他们小时候吃这个玩意。

70后今年50岁,80后今年40岁,90后今年都30多岁了,

这群人基本上全是吃这玩意长大的。

00后逐渐物质丰富,可能就开始吃雀巢、奥利奥、达能那些东西了。

当然仅限于山东省,有人说山东人,人高马大是这饼干造成的,这个就不知道真假了。

2018年青岛食品新三板挂牌,在新三板他可是名副其实的大牛股

好公司都是来送钱的

新三板挂牌 2018年-2021年,一共4年,

4年时间为投资者回报了6倍。

四年六倍,你打着灯笼都没地找的回报。

同样的配方同样的青岛食品现在来A股上市了,上市仅仅募资3.5亿,带着1亿利润的能力,就这样的企业,还是给投资人送钱的,而且现在市值只有30亿, 这不是傻子么?

他要是 40亿 50亿 100亿,还需要我们考虑一下 是不是能持有。

2021年10月上市,到现在才2年,股价没有变化,是因为还没人发现他的价值,还没有人注意到他,等大伙都看见他了,都知道这家伙了,那你觉得还会是现在的价格吗?

期待他在A股市场中的表现

青岛食品这家公司像谁呢?

去调研之前,我以为他是中国的喜诗糖;

去调研以后,我发现他不是。

他其实是可口可乐,他的核心配方就是那个钙奶的钙,那个东西只有青岛有,也只有青岛食品有,属于独家专利配方。

这个不是什么秘密,我们来看公开的青岛日报社的报导。

深海虾蟹壳提炼的生物原料制作

最初的可乐,是很小的公司,只有一个镇子的人喝。

后来很多地方开始喝,最后全美国开始喝,再最后全世界都在喝可口可乐。

这种钙奶饼干,现在山东人在吃,吃了70年。

但是其他地方人不吃,更别说全球的人了,所以未来的成长空间巨大,而且是一个值得支持的民族品牌,好不容易做了73年的一块牌子,是中国人辛辛苦苦做起来的,是艰苦奋斗的产物。

我们希望这家企业可以继续发展下去,这与金钱无关,哪怕投资他10年最后失败了,也没啥后悔的,养了三代人的一家饼干厂,我们对他有感情。

现在再来看看那公司的财务情况

数据分析

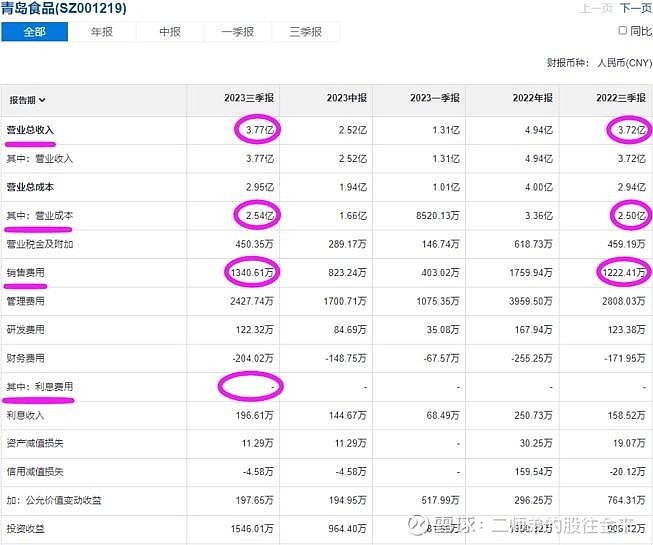

2023年三季度卖出 4亿饼干,所需要消耗的销售费用是1300万,

不需要广告,不需要请业务员,也不需要请明星代言。

傻乎乎的给渠道1300万的费用支持,即可销售 4亿的产品出去,而且还是饼干这种食品,这在商业领域几乎是顶级水平。

管理费用仅仅有2400万,没有负债,少量研发。

最终创造了7500万的扣非净利润,

这只需要花费1300万的销售费用和2400万的管理费用,

合计只需要支付3700万费用,即可撬动7500万的利润。

很好的生意, 现实中要这么好的生意,咱都愿意去干,1年就回本。

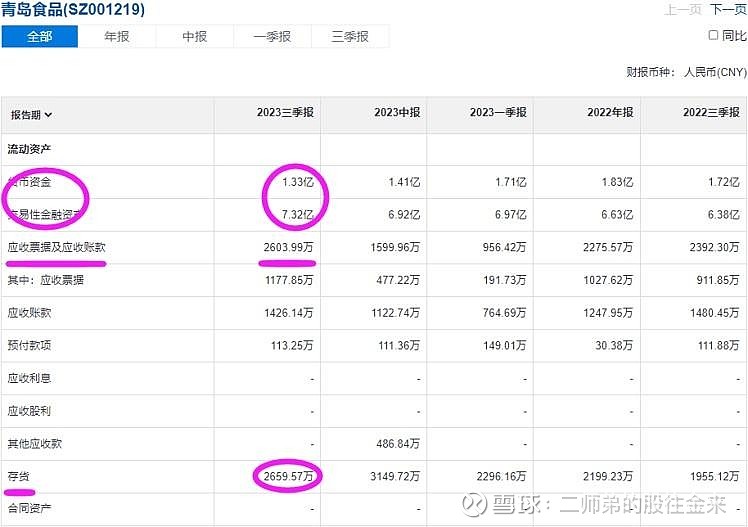

9亿现金,2600万应收, 2600万饼干

4000万生产线,

这就是公司全部的产能了

没有一分的外债,供应商欠款4000万,1000万工资 税费

来看一下这家公司有多么的完美

无负债,公司几乎没有一分钱负债;

无投机房地产 股票 债券 地皮 衍生品,什么都没有;

无第三方欠款,没人欠他钱,也没人拿了货不给他钱;

无乱建设办公楼 厂房 车间 等等在建工程,干干净净。

家里存款 9亿, 纯现金存款,无一分钱债务,每年还净赚 9000万目前。这背后靠的只有这4000万的生产线,已经70年了,这是公司最大的亮点之一。

这公司太老实了、太干净了、太太太稳了,

这是他能从 1950年活到现在的秘密。

没啥秘密就是一个单词——老实,

老实巴交的经营,老实到 八竿子 打过去连句话都说不出来。

4000万厂房要是扩大呢?

目前是 4000万厂房,就可以创造 9000万的利润。

如果我们把厂房扩大 10倍,变成 4亿的厂房,

利润能否增长到9亿呢?

再给予一个30倍估值,

那就是一个 300亿市值的企业了。

这也就揭示了企业最大的亮点之二,

公司的ROE的能力在A股里面是极其高的,单位产能所创造的持续利润能力可以说是仅次于茅台了。

但是扩大产能 未必就赚钱

4000万厂房撬动9000万利润。

你投资4000万,建设第二个青岛食品,

你未必可以复制出来 9000万利润呀,

这是最大的重点。

如果真的可以,全国随便 10个城市,每个城市都投入 4000万,建设出来能赚 9000万的复制青岛, 但这其实是做不到的。

一级市场的角度来看公司

假如我现在要收购这家青岛食品,

把全部股东叫过来,

用合理的市场价格收购他,

到底值多少钱?

算算需要多少钱

9亿现金这个没得跑,

自有地皮产权价值评估给 6.8亿,

这是调研来的结果,不是拍脑门说的。

可复制的产品利润能力 7000万,因为9000万里面,有2000万的利息,给20倍估值不给溢价,合计14亿。

最终得出公司的线下收购价值:29.8亿,

大约 30亿 整数。

30亿市值,是干干净净的收购价值

当前价值与未来价值分析

青岛食品当前价值 30亿是合理的,

但我无法证明未来他的价值能超越30亿,

无法证明他未来可以涨到50亿 100亿,

这是根本无法证明的, 这个一定要特别注意,

我唯一可以证明的仅仅是他物有所值,而不是物超所值!

那持有他的意义何在?

为何这么普通的企业要持有他呢?

现在无论是任何数据都仅仅能支撑他30亿的市值,

那为何要持有呢?

这里我们要提到一些历史典故。

企业的成长变化是非线性的

喜诗糖果最初的利润只有200万美元,

后来成长到10亿美元,

他的成长不是企业自身来完成的,而是中途巴菲特收购,给他带来了管理层的变化,直接更换了全部管理层,实现了产品的多元化和市场的地域扩张。

所以早期根本看不出来成长,

而是后期有一些偶然性因素导致的公司变化,

可以说公司具备了一些善缘,得到了一些助力。

再说说可口可乐

可口可乐你让他自己发展,

根本发展不起来,只是是原地踏步。

谁让可口可乐发展起来的?其实是美国国防部。

他们直接用现金投资建设了全球可乐的工厂,要求必须让美国大兵在全球任何一个战场都可以喝到可乐,于是美国国防部直接出钱,来建设工厂,而战争结束以后,这些市场都变成了可口可乐自己的市场。

所以 没有美国国防部,没有二战,可乐 也仅仅只是美国亚特兰大市的一个小饮料而已。

这些都是偶然性的非线性发展,带给企业的发展案例。

来敲一下重点

持有青岛的朋友请注意!

你们持有的青岛,不是看现在的。因为现在的管理层,现在的工厂,现在的产品,现在的利润,这些并不是重点。

因为现在你们看到的东西,都不足以构成青岛食品未来的成功。

有些你看不见的东西,也许将会带领青岛食品走向未来。

未来一定会迎来变量,结果也许成功 、也许失败,都不一定。

也许是巴菲特一样的投资人,给他收购,然后直接进行管理层转变;

也许是类似美国国防部一样的外部力量,给他公司业务产生转变。

所以青岛,必须要等待这样的变量出现,公司才能有所发展。

理想很丰满,现实很残酷, 我也必须给你泼一盆冷水

如果没有新的变量出现,

青岛食品的价值,

将永远仅仅是30亿市值上下循环折腾而已,

不会获得成长。

只有等到那些变量出现以后,这家企业也许才能够获取一些增长曲线,走出新的路程。

友情提醒

所有分析仅代表个人观点

市场走势千变万化请仅用作参考

投资决策请自行斟酌谨慎决策

严禁机械式采用本篇分析结论

所有造成的盈亏均由投资者本人承担

风险提示

投资有风险入市需谨慎

本研报仅用于行业交流

禁止作为交易建议

版权所有归二师弟

所有解释权归二师弟所有

转载请注明出处——二师弟!