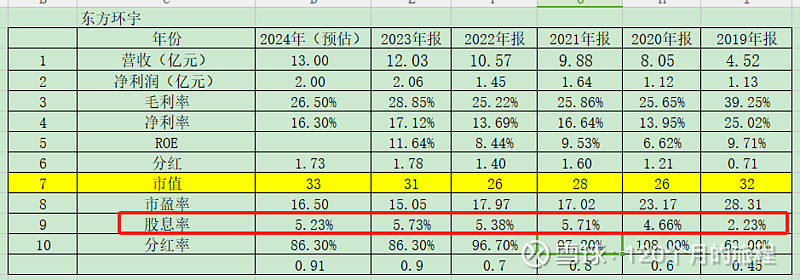

核心数据

下表就是我关心的核心数据,主要是毛利率,净利率,市盈率,股息率和ROE。

营业收入6年间涨了大约3倍,净利润涨了大约不到2倍,主要原因是2019年收购了一家供热公司,目前公司的营收是供热和供气营收基本对半。目前公司的股息率为5.2%,分红大约不到1元,市盈率为16.5倍,毛利率和净利率显著比成都燃气高(18%和10%)。

公司上市5年来,最低市值为23亿元(2024年2月),最高为2018年上市时候的86亿元,目前为33亿元,跌幅为62%。

1、公司基本面学习

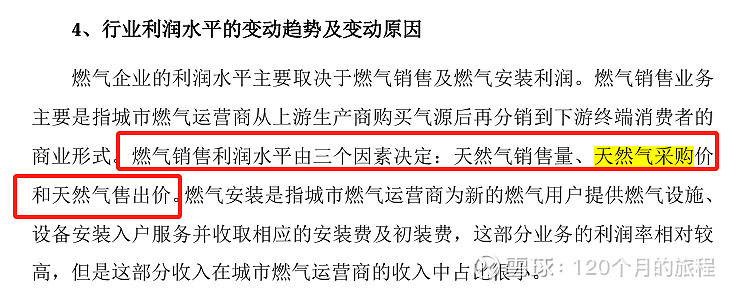

燃气销售利润水平由3个因素决定,销量,售价和采购价。

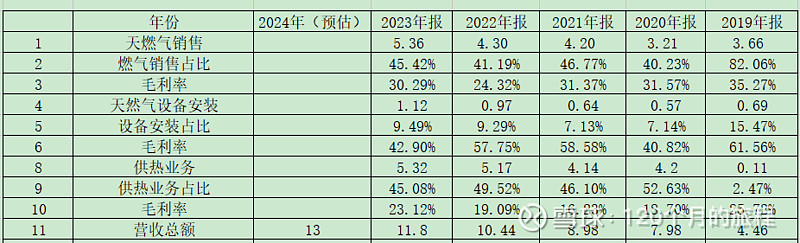

公司业务分为3个部分,分别是天然气销售,天然气安装和供热业务,近5年当中,供热和供气基本销售额相当,其中供气的毛利率较好,售价和采购价均无较大发言权,同时销量也基本固定(已经占据昌吉90%的市场份额),所以在可见的后面几年,营收大概率不会有大的变化,利润也基本上不会有大的增加。这就是投资该公司最基本需要弄清楚的东西。

上面就是基本面分析的主要内容,既然营收不能大幅增长,那么净利润的预期增长只能来源于成本的压缩或者期间费用的减少,如果靠这些才能实现利润增长,那么这个净利润的增长是不健康的,所以对于这一块我选择性的忽略,我只认为他能够持平且维持3-5%的自然增长率(通胀率)。

2、财务报表学习

关于2023年的资产负债表,公司的类现金比较多,其中货币资金有5亿元,理财5亿元,长期借款负债为1.4亿元,主要还是2020年买热力公司的钱分期支付,这部分钱利率很低,这么算的话公司目前每股现金净含量为大约有4.7元左右,假如这些资金分掉,应该不会对公司的经营产生影响吧,所以对于股价,这个4.7元还是要减去一下更科学吧。

公司的合同负债有6.2亿元,这一块应该算是预收款,不能算作公司的资产(负债),跟应收和存货差不多的价值,二者相抵即可。

剩下的负债是应付账款,大约是2.2亿元。

资产中有投资性资产为0.4亿元,忽略不计,无形资产为2.4亿元,这些都是土地等,固定资产为管道占主要的资产,目前有8亿元,占固定资产的大头,折旧期限为10-20年,比成都燃气的20-30年来看,更为严格一点。

总体来说,资产负债表较为健康,负债率还可以,货币资金大把,应该继续加大分红,大股东是个人,以往的分红也是比较大方,期待能有特别分红的时候。

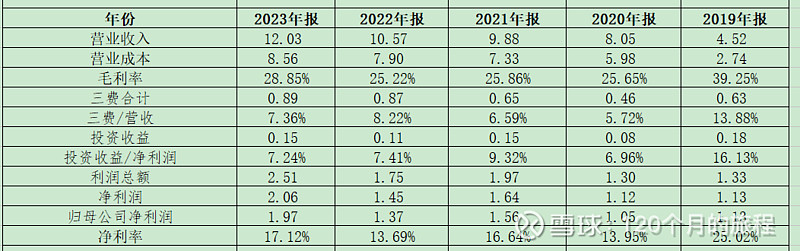

利润表中,毛利率相对比较稳定,营业成本也较为固定,主要就是原材料(天然气)采购占营业成本的比例分别为85%左右,是公司成本核心组成部分,这个占比比较稳定,有足够的利润空间。

公司的股权结构较为集中,前3名持股70%左右,大股东股权很稳定,基本都是一家人,为公司的稳定发展提供了较为稳定的基础。

3、公司的估值和投资目标

计算公司的估值是愚蠢的,不计算又是盲目的,对于该公司,我们粗略的按照公共事业股票来计算即可,也就是自由现金流稳定,每股净利润大约1.05元,按照10倍的市盈率计算为10元,市值为20亿元左右,加上每股4.7元的现金,也就是10亿元的类现金,最多给到30亿元的合理市值。

如果按照股息率来计算,每股分红0.8元(80%的分红率),股价按照5%的分红率来算,股价也是16元,按照90%分红率来算,股价为18元是合理的估值。

公司上市5年来,最低市值为23亿元(2024年2月),最高为2018年上市时候的86亿元,目前为33亿元,看起来2024年2月是个较好的投资机会,基本上是合理估值23/30=0.76折的估值。

目前来看,2024年预计分红0.9元,目前股价为17.6元,股息率为5.1%,这属于比较稳定的收益,也符合较多股息率且安全性较好的机会,但是对于这么一家小公司,折扣率还是差点。

综上所述,对于这么一家确定性还可以,现金流也还行,经营情况较为良好,但是发展前景一般,基本上没有什么增长的公司,如果价格到位,是一笔不错的买卖,但是对于目前这个股价,呵呵,不做评价。