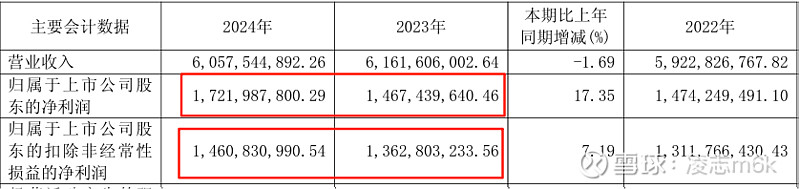

养元饮品披露2024年报,公司2024年实现营业收入60.58亿元,同比下降1.69%;实现归母净利润17.22亿元,同比增长17.35%;基本每股收益1.36元。公司拟每10股派发现金红利13.6元(含税)。

披露2025年第一季度报告。公司实现营业总收入18.6亿元,同比下降19.70%;归母净利润6.42亿元,同比下降26.95%;扣非净利润5.56亿元,同比下降21.33%.

按产品分类看,养元饮品的核桃乳销量连年下滑,从2019年73.78亿元下降到2024年的53.73亿元。下降幅度达到27%。从最新的一季报来看,今年的核桃乳营业额会进一步下降。好在安吉红牛的代理,2024年度销售额快速增长弥补了这部分业绩下降。

毛利率持续下降,最近这两年略有提升。

红牛的营业额增速加快,期待今年能有大幅度的提升。

核桃乳饮品的销售额在持续下降,目前还看不到企稳的迹象。

归属净利润和扣非净利润:

扣非净利润差异比上一年提升7.19%。我们从整体的毛利率上能看到。除此之外,销售费用也有下降。整体来说降本增效明显。

其余的利润来自公允价值变动收益。价值为:2.62亿元,比2023年提升近2亿元。

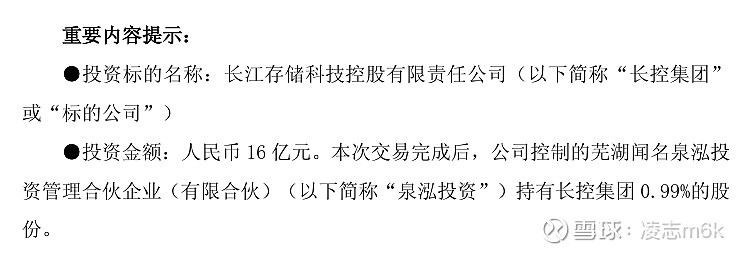

投资公告:

连同年报发送还有一份对长控集团的投资公告。公告显示长控集团经营范围:一般项目:集成电路芯片及产品制造,集成电路设计,集成 电路芯片及产品销售。此跨界投资在旨在提高提升公司整体业绩水平, 为公司和股东谋取更多的投资回报。投资的结果会如何,边走边看吧。

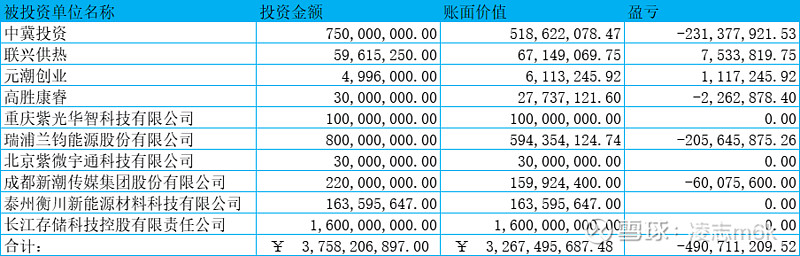

鉴于此,我梳理了了下目前持有的投资和理财。毕竟2024年的超额收益都是靠他们贡献的。(以下数据截至到2024-12-31)

2024年其他权益投资工具投资情况:

本期投资亏损5.9亿元。主要是来自 瑞浦兰钧能源股份有限公司。

根据财报初始的投资金额看:瑞浦兰钧能源股份有限公司,从开始投资到目前还亏损2个亿+。

除了基金和理财上获得了收益,大额的投资目前亏损居多。总体还亏损4.9亿元。

投资金额约32.67亿元,占131.2亿元的25%,实属占比不小。期待养元饮品的投资的能够否极泰来。

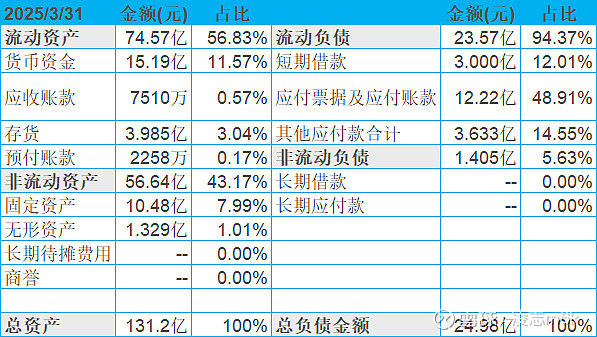

2025年一季度资产负债表:

业绩说明会重点关注短期借款的3亿元。

小结:

养元饮品路在何方?

养元饮品单一产品的脆弱性凸显的越来越明显,目前只增加了红牛一个产品的经销,期待公司可以增加产品的多元化。

对外投资:似乎是对饮品行业并不看好还是怎样。养元的投资多数集中在高科技和新能源行业,但这和他们的主业基本毫无关联。对外投资能否取得成功?让我们拭目以待吧。

大家一起支招吧。

估值:维持10倍市盈率的买入条件吧。$$养元饮品(SH603156)$