$天齐锂业(SZ002466)$ $赣锋锂业(SZ002460)$

数据来源:2015-2024年三季报+2023年报

备注及说明:因为锂矿属于典型的周期型行业,作为国内两家行业龙头,二者具有极强的相似性。因此,未来1-3年内锂矿进入景气周期的前提下,两家企业的成长性、经营能力将会很大程度的反应在价格上,我重点依据三季度财报,纵向截取了10年内两家公司的数据进行横向比较。

PS:以上仅代表个人观点,自己在关注这个方面研究,所以就顺便把相关的过程写出来了,希望能对大家有所帮助吧。

1、营业总收入

分析:

(1)两家公司的营业总收入与锂矿石的期货市场价格高度相关,2022-2023年全球锂矿石的价格处于最高位,带动两家公司的营业总收入的大幅上涨;随后,收供给侧力度加大,锂矿价格处于低位,进入供过于求的去库存阶段。截止2024年末,锂的全球期货价格有回升的迹象,预计2025年中会逐步进入景气上行周期;

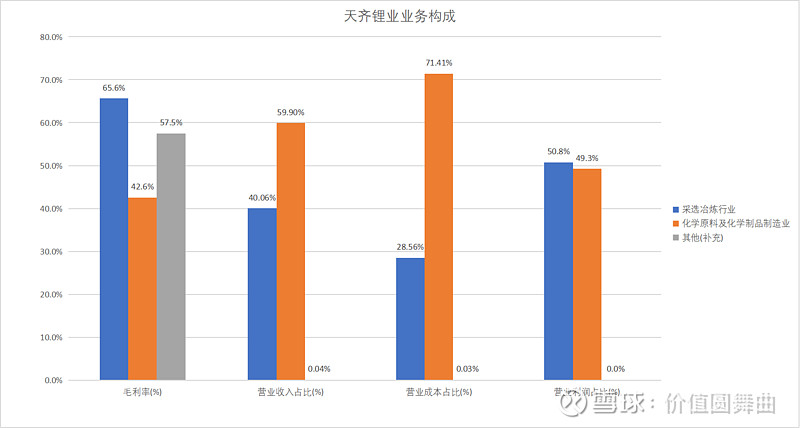

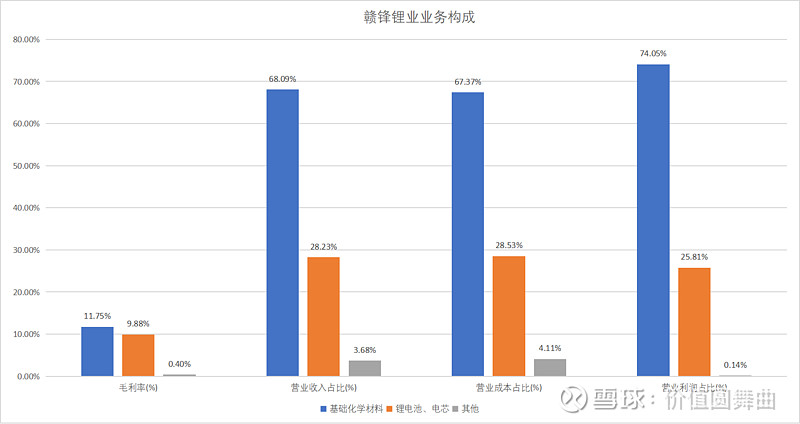

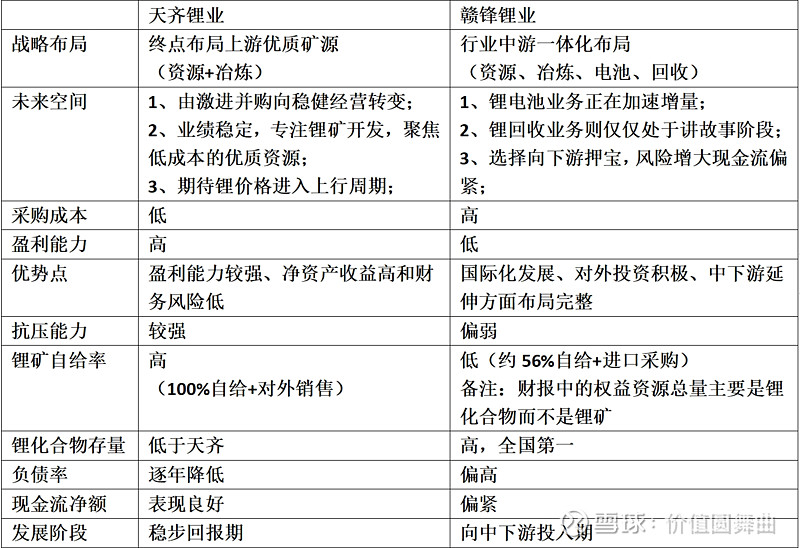

(2)就营业收入的构成而言,天齐锂业主要包括两大块:采矿冶炼和化学原料及化学品制造,二者总共占据了营业收入的99.9%;赣锋锂业主要包括基础化学材料和锂电池、电芯,二者总共占据了营业收入的99.8%。由此判断,在产业链布局上,天齐锂业更侧重于上游锂资源布局;赣锋锂业倾向于向产业链中游布局,实现“资源、冶炼、电池”的一体化;

(3)在产业链的布局将深刻影响两家公司的价格。我的理解是,在全周期内,处于产业链更上游的企业,将具有更大的波动性。因此,应对策略是,在上行周期选择产业链更上游的企业(因为通常而言增幅更剧烈),在下行周期选择产业链中下游的企业(波动性相对较小),当然更聪明的做法是下行周期内,果断换个行业!

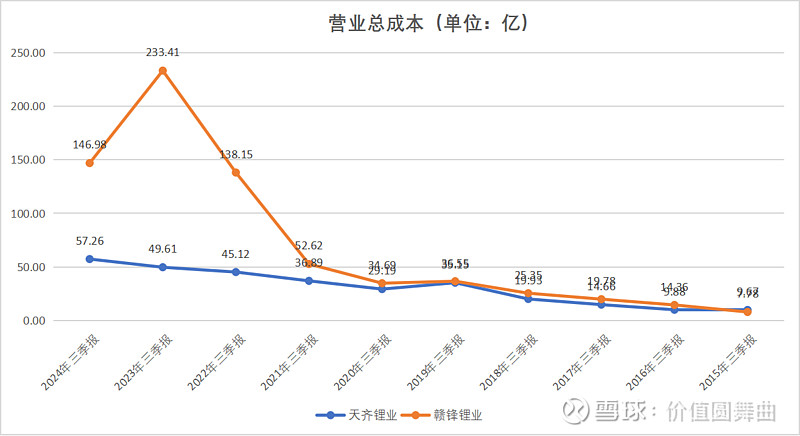

2、营业总成本

分析:

(1)综合来看,天齐锂业的成本和增幅相对而言比较平缓,强周期性行业就是这样,营业额会受原料价格的影响大幅波动,但成本方面则呈现显著增加的态势。而赣锋锂业方面,虽然总体成本就2023年三季度大幅回落,但绝对值仍然较高,具体原因可参看2023年报和季度报找出具体原因,就不在这里详细说明了;

(2)再说说具体的:查看两家公司“业务构成”的图片就已经很清晰了。首先,两家公司不同的战略定位决定了不同的业务构成,而不同的业务构成则决定了不同的毛利率;

(3)天齐锂业核心业务的毛利率分别采选冶炼的65.5%和化学原料及化学制品制造的42.6%(这也与天齐锂业的战略布局一致,通过上游的采选优势,提高优质锂矿资源的把控力,降低成本,在行业上行周期赚取超额利润);赣锋锂业核心业务的毛利率分别为基础化学材料的11.75%和锂电池、电芯的9.88%(将战略布局向产业链中游转移有利于企业纵向发展的同时在资本市场讲好故事,但确定是上游锂矿价格的波动会对成本的涨跌产生越来越大的影响);

(4)两种布局各有利弊,我个人从投资角度而言更倾向于天齐锂业;

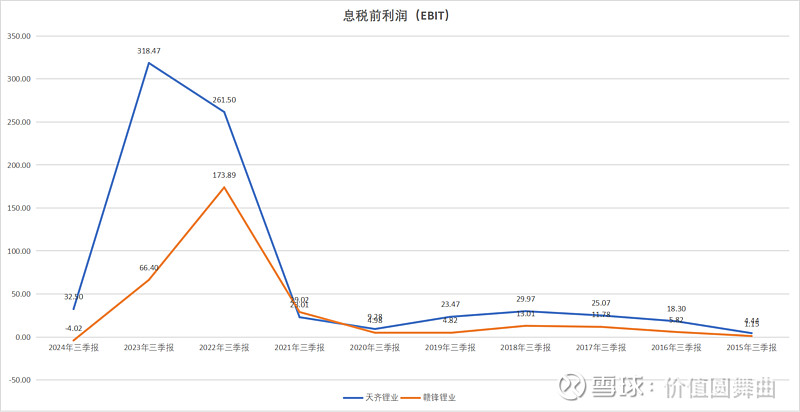

3、息税前利润

分析:

(1)在这一部分,主要想说说赣锋一体化布局的战略。就目前而言,赣锋锂业似乎并没有形成上下游的整体合力,也就是说业绩的好坏主要是收两个因素影响:其一,上游锂矿的价格;其二,下游对于锂电池的需求;就目前来看,他虽然也有自己的储能电池基地,但体量不大,更多是对外展示作用,一体化的战略并没有享受到平滑周期波动的优势。赣锋锂业我个人比较看好的一项业务是锂电池的回收,虽然业务的占比很小,但是极具成长性,而这块业务也完全符合未来行业的发展走势。

(2)天齐锂业的利润走势则相对更为简单也更好判断,相对比较聚焦的业务构成与锂矿的价值息息相关,也比较适合投资者中短期的顺周期操作;

(3)虽然都是行业龙头,但未来两家企业战略定位的不同所导致的差异也注定会反应在财报和股价上。天齐的确定性较大,赣锋目前的困难较多,但想象空间更大。

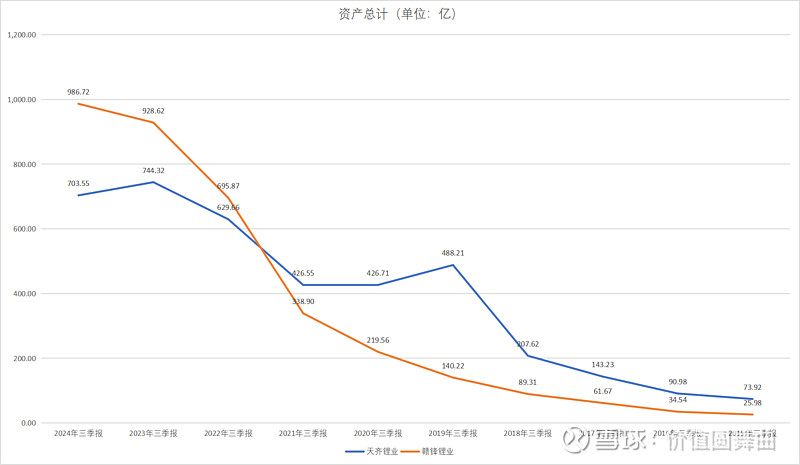

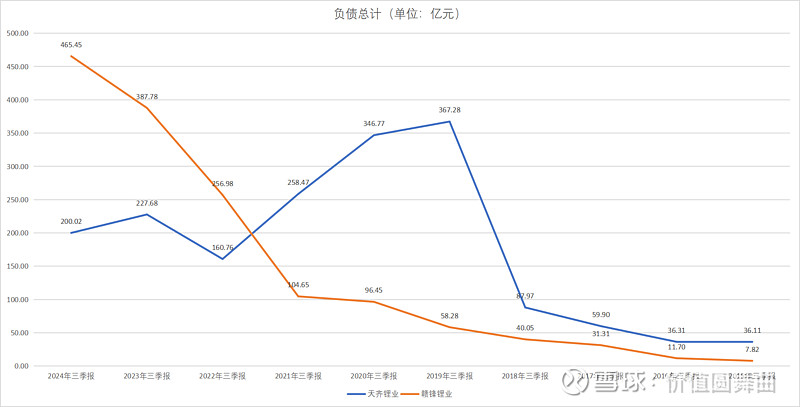

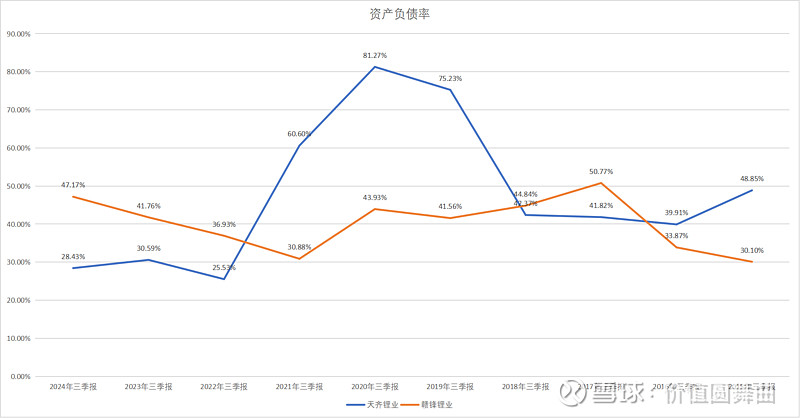

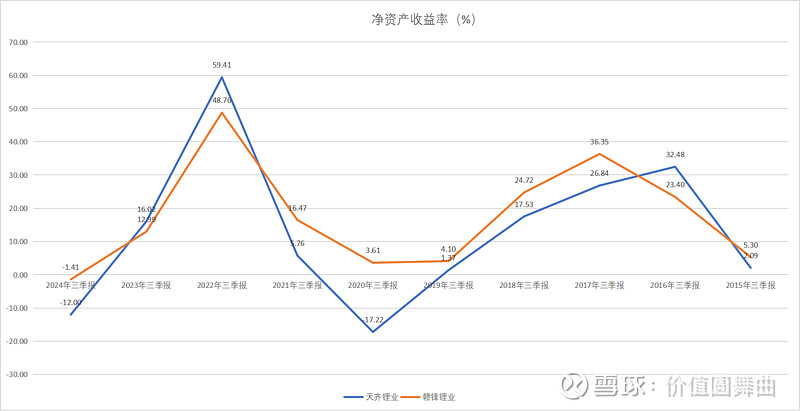

4、资产总计+负债总计+资产负债率+净资产收益率

分析:

(1)在资产负债率方面的差异,反映出了两家公司近5年经营策略的转变。

(2)先说说天齐锂业,可以从上面的表格中看到,2019年-2020年的天齐锂业负债暴增,也将资产负债率提到了很高的水平,查看年报可知这源于对境外锂矿的收购。而叫高的负债也让天齐锂业自2022年开始了低调还债,聚焦上游低价、优质矿源发展之路。就毛利率而言,目前天齐的采购成本约为赣锋锂业的五分之一,具备极强的成本优势;

(3)再说说赣锋锂业,近年来产业一体化的布局必然导向了高举高打的企业扩张模式,全产业链的下注导致资产负债率的大幅攀升,而新进入的行业虽然在未来具有较高的成长空间但现阶段仍需时间和资金的大量投入,锂产业下游的盈利不仅需要成本优势更需要加大研发的投入力度。但就目前来看,2024年赣锋锂业的研发资金投入同步下降约27%,这或许不是一个良好的信号。

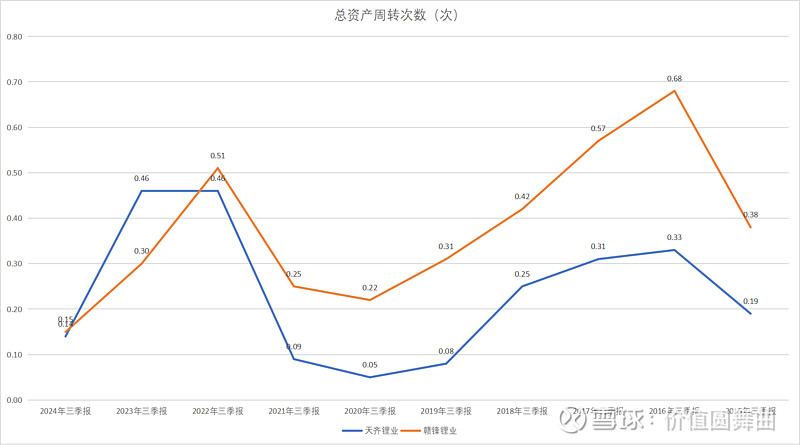

5、总资产周转率

分析:这个指标自然是越高越好,这里就不详细叙述了,就目前来说二者相差不多。

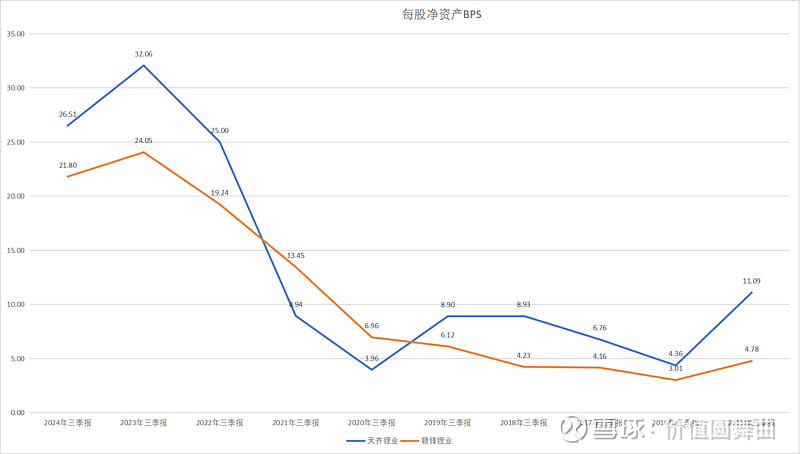

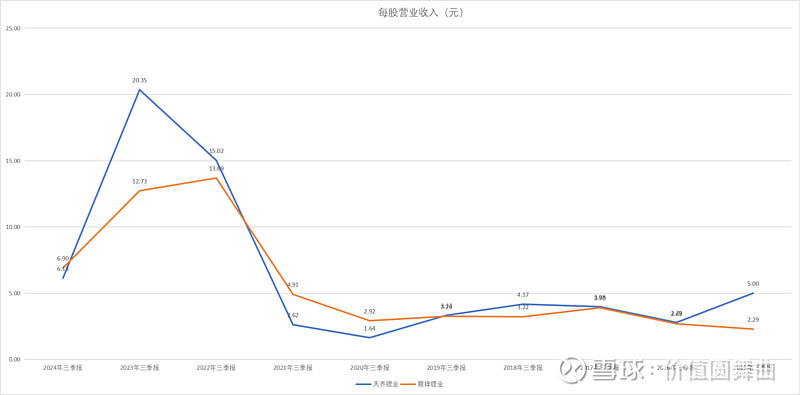

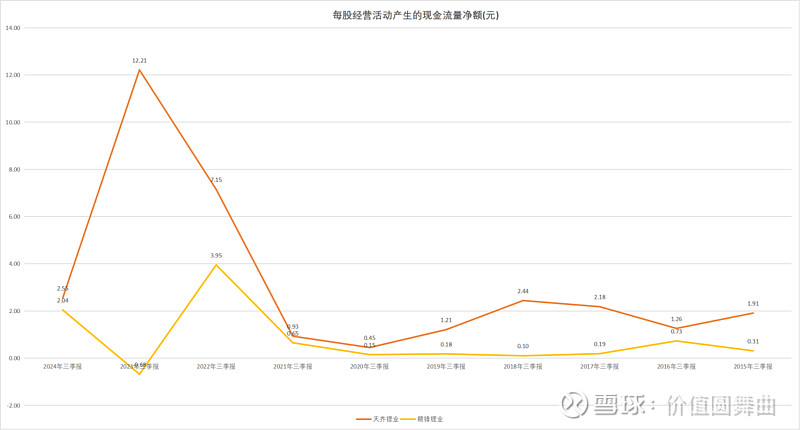

6、每股净资产+每股营业收入+每股经营活动产生的现金流量净额

分析:

这三张图结合起来看就能初见端倪,在营业额基本相当的情况下,天齐锂业拥有更高的每股净资产和经营活动现金流量净额,在这个锂矿价格处于低位的时候,战略安排和经营策略就显得尤为重要;

这也从侧面说明赣锋锂业的产业链全局战略目前还处于投入期,并没有能够产生较大份额的现金回报。因此在投资方面,需要根据周期定位和市场风向来做决策。

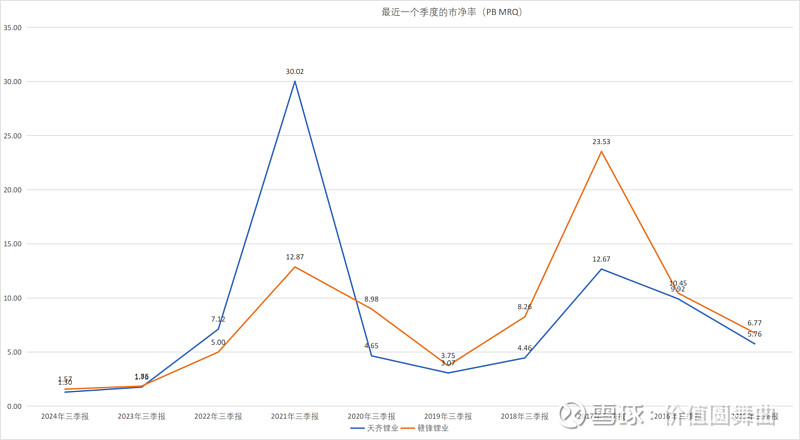

7、最近一个季度的市净率

分析:

查看过去十年两家企业的PB变化情况可以看到,两个市净率的高峰期与锂矿价格的周期性走势基本一致,而两家企业目前的PB值都处于历史最低值,考虑到行业的周期性(通常3-5年一个周期,这个只是大概数据),乐观预计2025年中旬,保守估计2026年中旬锂矿将迎来景气周期,因此,个人认为现阶段是一个较为理想的建仓时机。

最后的做一个简短的总结吧:

以上仅代表个人观点,欢迎留言交流。