2020年成绩单

2020年德信中国业绩表现

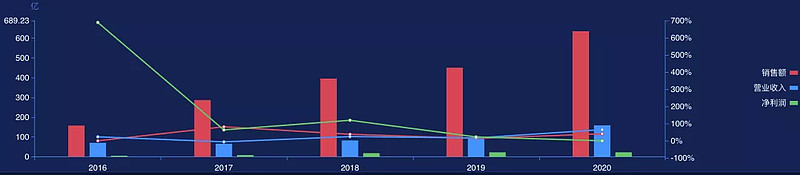

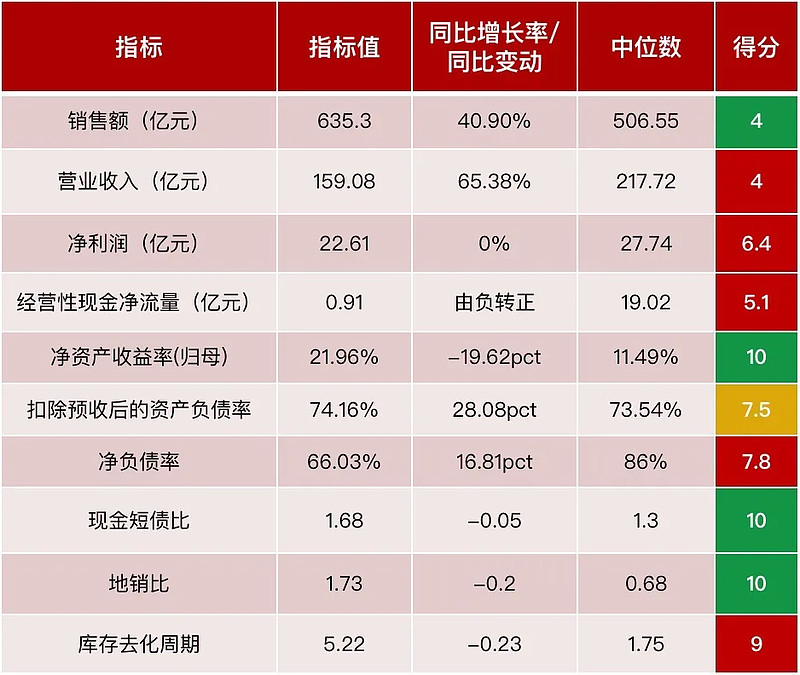

销售额、营收及利润:2020年,德信中国实现销售额635.3亿元,同比大幅增长40.9%,同时营业收入也同比增长了65.38%达159.08亿元,但净利润仅与2019年持平为22.61亿元,归母净利润则下滑了23.3%,出现了增收不增利的现象。主要系公司毛利率大幅下滑的同时权益比例较低,拿地权益比例近年来均未超50%。

三道红线:2020年,三道红线踩中一道,踩线指标为扣除预收后的资产负债率为74.16%,而净负债率却仅为66.03%,说明导致公司扣除预收后的资产负债率踩线的主要原因为有息负债以外的负债大幅增长,从报表看,主要系应付账款及其他应款款、应付关联方款项的大幅上升,但应付关联方款项及其他应付款也有带息的嫌疑。

土地储备:公司新增土储规模逐年上升且拿地力度维持较高水平,其中2020年地销比(面积)为1.73,高于中科财金100家重点房企1.05的中位水平;从累计土储看,截止2020年末,公司累计土储可支撑未来5年左右的销售,在两集中供地下,同时作为以一二线城市为投资重点的房企,土储充足的德信中国在后续发展中优势明显。

在2020年业绩发布会上,费忠敏表示:在“房住不炒,因城施策”的大背景下,德信更要做好“判断趋势,管理预期,动态平衡”,从而实现有质量的增长。未来三年德信将保持20%左右的复合增长率。在充足的土地储备下,后续增长兑现值得期待!

表:德信中国2020年成绩单

值得关注的是,中科财金对德信中国的财务能力与发展能力两大维度下的规模性、成长能力、盈利能力、营运能力、资金与偿债能力、土储能力、市场份额、变现能力、企业性质9大因素对应的34项三级指标进行评级,经评估德信中国2020年综合实力得分7.46分,综合实力等级为A, 具体表现详见下文分析。

壹

公司战略定位

立足浙江、深耕长三角,同时布局全国核心城市:在战略布局上,公司以“立足浙江、深耕长三角、布局全国核心城市”为布局策略,持续拓展富有发展潜力的城市,积极布局长三角、珠三角、成渝双城及长江中游经济带四大核心都市圈。

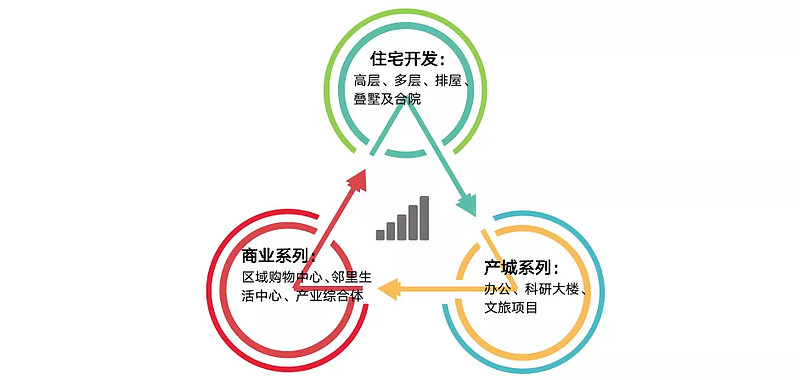

以住宅开发为主业,以商业和产城为两翼,发展相关多元化:在发展策略上,德信中国以住宅开发为主业,以商业和产城为两翼,依托“一体两翼”的发展策略不断优化业务结构。德信中国的商业系列包括区域型购物中心、邻里生活中心和产业综合体;产城系列包括办公楼、科研大楼、文旅小镇等。

贰

发展能力分析

(一)市场表现

▌销售额增长强劲,但单城市销售额贡献度有待提高,近两年来由于楼面价的波动上升导致地销差价有所下降

2020年德信中国实现销售额635.3亿元,同比增长40.9%,实现销售面积311.4万方,同比增长26.5%,销售均价也从2019年的1.83万/㎡增长到2020年的2.04万/㎡,同比增长11.4%,销售增长强劲。而公司的销售额合理性差值却为-244亿元,单城市销售额贡献度欠佳,深耕能力有待增强。

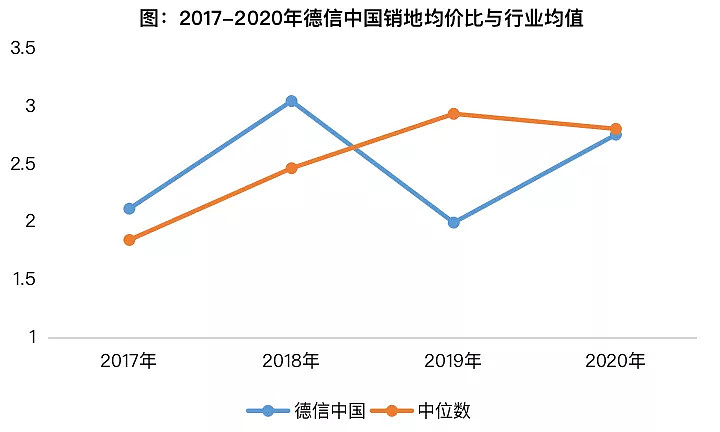

德信中国销地均价比波动较大、2019年开始明显低于行业均值,2020年虽有所回升仍未超行业平均水平。由于公司主要布局于杭州、宁波等一二线城市,且覆盖城市相对较少、其中2020年投资城市仅15城,导致楼面价变动大的同时土地获取成本高,从而使地销差价较窄。

(二)土储能力

▌新增土储规模稳步提高,对销售规模的支撑度处于行业较高水平,后续增长潜力大

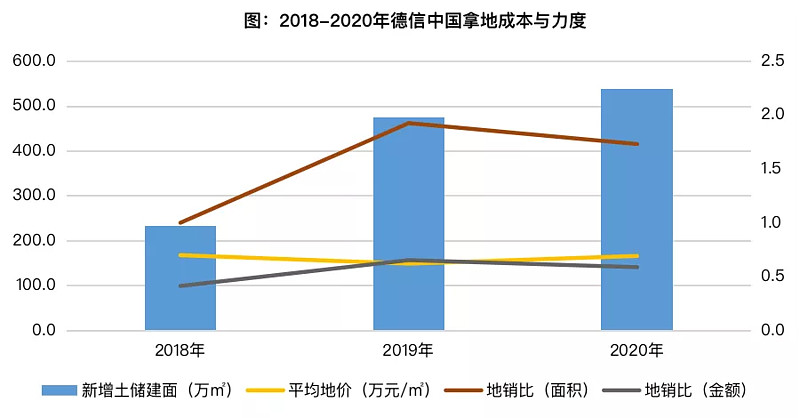

2020年,德信中国新增土地储备539.5万方,同比增长13.7%。楼面价则最近三年波动较大,2018年最高为7007元/㎡、2019年下降明显,2020年回升至6936.7元/㎡、同比增加11.51%。

新增土储对销售的支撑度方面,随着2020年销售的大幅增长,以面积计算地销比有所降低,从2019年的1.93下降至1.73,此外,2020年楼面均价虽较2019年增加较大,但投资金额对销售额的支撑度随着新增土储规模的下降而降低明显,地销比(金额)同比下降0.06为0.59,新增土储对销售的支撑度力度有所减弱。但公司2020年地销比(面积)仍大幅高于行业中位水平1.05(中科财金100家重点房企),较同业企业后续销售增长潜力大。

▌新进入上海、南京、成都等热点城市,同时在徐州高溢价拿地,推高了2020年的土地获取溢价水平

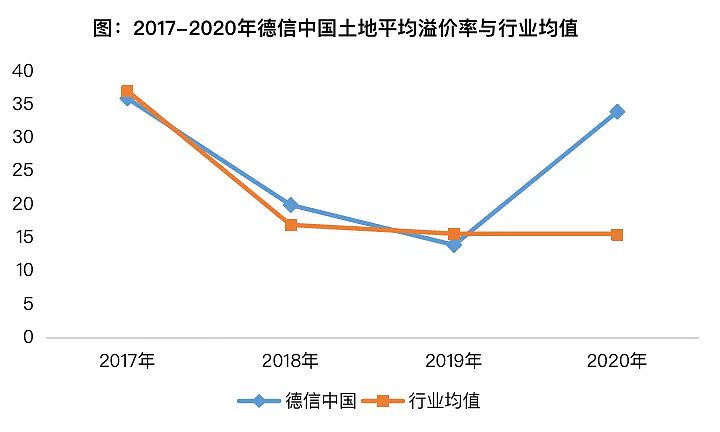

2017-2019年,德信中国土地获取溢价水平与行业均值基本持平,2020年则大幅高于行业均值达34%、为行业均值的2倍多,主要原因为2020年公司进入除杭州外的上海、南京、成都等热点城市, 同时也进入了竞争激烈的徐州,徐州的多宗土地溢价率均超100%,拉高了整体土地获取溢价水平。

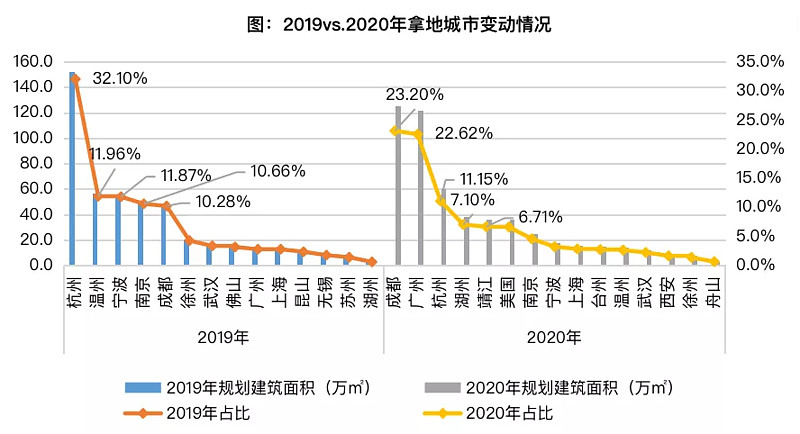

新增土储城市分布变动方面,2020年投资力度最大的TOP5城市为成都、广州、杭州、湖州、靖江五大城市,合计占比为70.8%,较2019年下降6.1个百分点,投资城市布局有所分散。

单城市分布方面,成都、广州超过杭州、温州,成为2020年投资力度最大的两个城市,两城合计投资占比达45.8%。此外,2020年投资城市较2019年新增一城为15城。

总的来说,公司持续深耕杭州、温州等原有城市外,其他城市的投资力度也有所增加,由于公司处于版图扩张阶段,这有利于公司确保现有城市市场份额的同时向其他城市扩张。

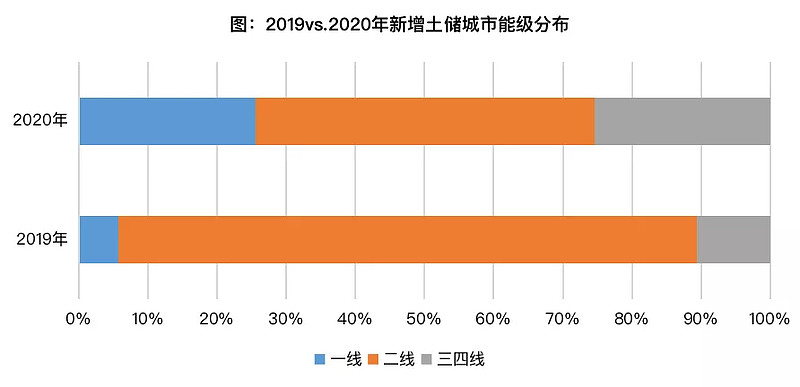

▌一二线投资占比持续维持在70%以上,虽2020年进入多个三四线城市,一二线城市仍为投资重点,土储质量优质

城市能级分布方面,德信中国以一二线城市为投资重点,一二线投资占比近两年均高于70%。但2020年虽进入了上海、南京、成都等热点城市,一二线投资比重仍较去年同期下降了14.8个百分点至74.5%。

主要原因为公司投资布局下沉三四线城市、进入徐州、舟山、湖州等多个三四线城市,以扩大版图的方式实现规模的增长,这使2020年三四线城市的投资占比有所提高,但一二线城市占比仍超60%,土储质量优质。

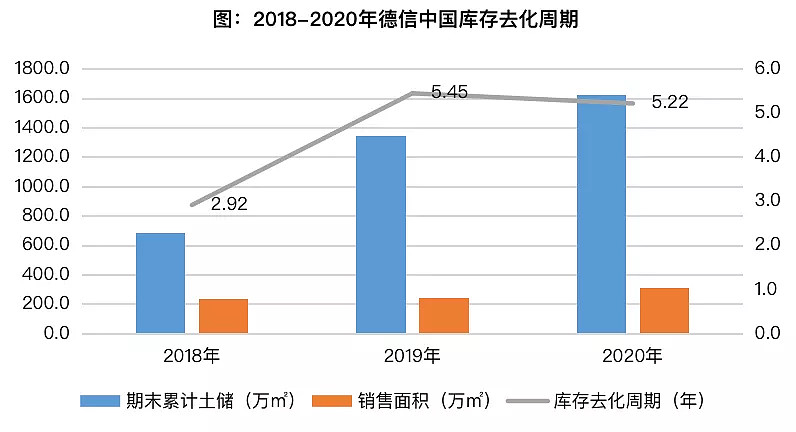

(三)库存去化周期

▌货值储备充足、可支撑公司5年左右的销售,两集中供地下发展优势明显

近三年,公司累计土储随着销面积的增长也稳步增长,2020年库存去化周期为5.22年,可支撑5年左右的销售,货值储备充足。在22城重点城市推行两集中供地下,一二线城市布局比重大且货值储备充足的德信中国在后期成长优势明显。

叁

财务能力分析

(一)营收及其结转

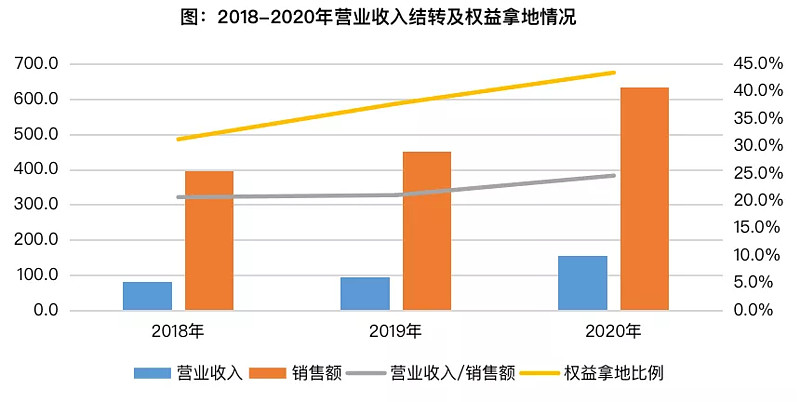

▌营业收入增长强劲,但结转比例处于行业低位,权益拿地比例也低于50%,营收结转资源有待增厚

2020年,德信中国实现营业收入156.69亿元,同比大幅增长64.7%,而营业收入对销售额的结转虽有所提高,却持续处于低位,2020年为三年中最高但也仅为24.66%,低于中科财金100家重点房企21.54个百分点。

同时,公司拿地权益比例也偏低,2020年仅为43.48%、低于50%,营收结转资源有待进一步增厚。

(二)营收构成

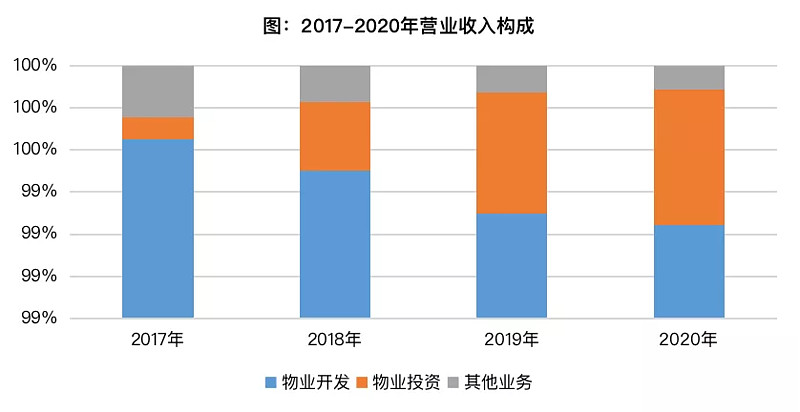

▌物业开发业务营收贡献占比高达99%以上,商业和产城等相关多元化业务尚处于起步阶段

德信中国经营业务包括物业开发、物业投资及投资业务。营业收入基本由物业开发业务贡献,其中2020年物业开发实现营业收入155.5亿元,占比高达99.2%。物业投资业务业绩贡献度虽逐年上升、但仍偏低,2020年投资物业营收贡献率仅为0.64%,总的来说公司业务较为单一,多元化发展尚处于起步阶段。

(三) 资金与偿债能力

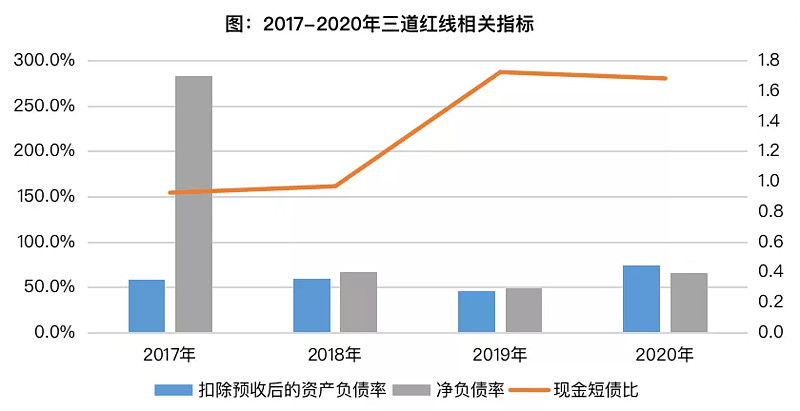

▌上市后杠杆水平有所下降、净负债率迅速降低,现金短债比明显改善,而扣除预收后的资产负债率却波动上升

德信中国自上市以来杠杆水平有所下降,净负债率由2017年的283.22%下降至2020年的66.03%,但扣除预收后的资产负债率却波动上升,2020年为74.16%、踩中红线,主要系公司长期借款及应付关联方款项大幅上升,其中2020年短期应付关联方款项同比增长103%至70.8亿元。

另外,公司的现金短债比上市后则明显改善,从2017年的0.93提高至2020年的1.68,能较好的覆盖一年内到期的短期债务。

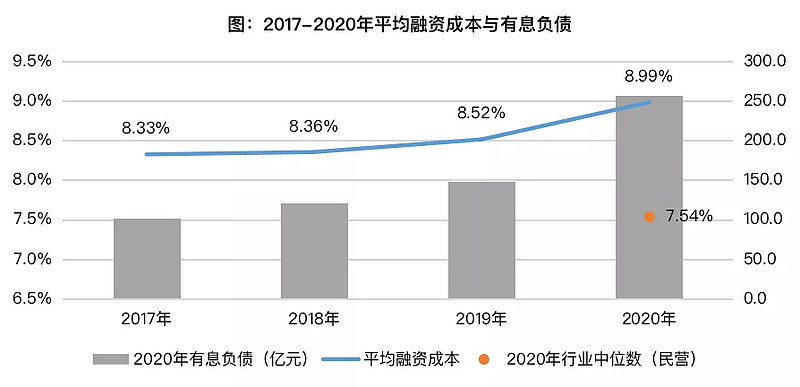

▌财务结构虽逐步优化,但平均融资成本随着有息负债规模的增加而逐年上升,而德信服务的成功上市将缓减母公司的资金压力

虽公司财务结构逐步优化,但由于公司处于扩张期,对资金需求量大,有息负债总额逐年上升,其中2020年同比增加约73%,叠加行业融资收紧,公司平均融资成本逐年增长,2020年较2019年提高了47个基点为8.99%。

此外,德信中国2020年平均融资成本高于中科财金100家重点房企中75家民营企业的中位水平(7.54%),故公司在后续的发展中需控制有息负债融资成本。

(四)营运能力

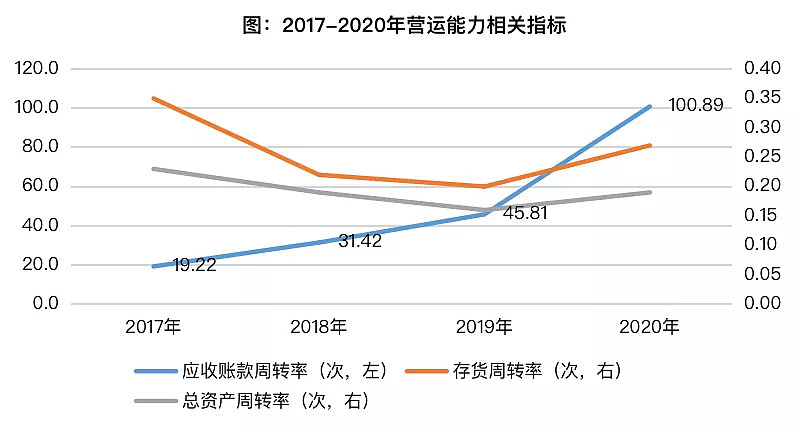

▌存货、总资产营运效率触底回升,应收账款周转率则持续提高,公司对资金回款把控严格

营运能力方面,存货、总资产于2019年开始触底回升、周转效率明显增强。而应收账款周转率则于2017年开始持续提高,2020年表现尤为明显,从2019年的45.81次提高到2020年的100.89次,这或与开发商在2020年融资收紧的大背景下、为保证公司营运资金所需加快去化、快速回笼资金关系密切。

(五)盈利能力

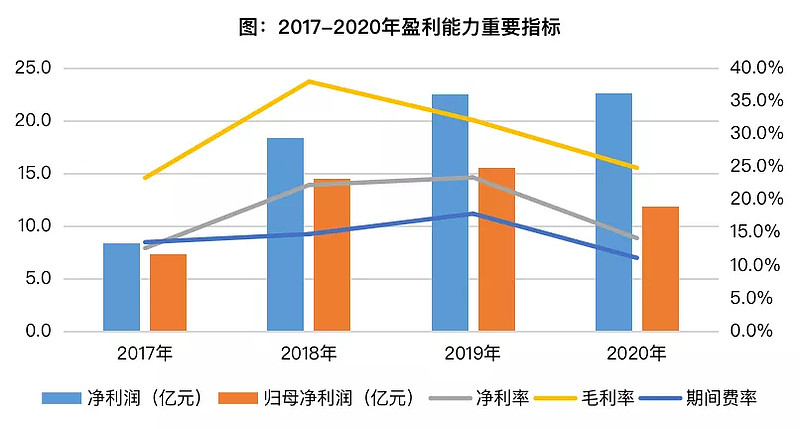

▌营业收入大幅增长,毛利率大幅下降及投资收益缩减,在期间费率降低6.73个百分点下也无法对冲利润的下滑,出现增收不增利的现象

2020年,德信中国实现净利润22.61亿元,同比略微增长0.17%;实现归母净利润11.93亿元,同比下滑23.3%,出现了增收不增利的现象。

主要原因为:一是2020年结转的项目土地成本较高导致毛利率大幅下降7.3个百分点至24.9%;二是应占联营公司及共同控制实体收益同比下降49.6%至5.9亿元。公司期间费率虽从17.93%降低至11.2%,也无法有效对冲毛利率及投资收益下降给利润造成的影响。

(六)净资产收益率

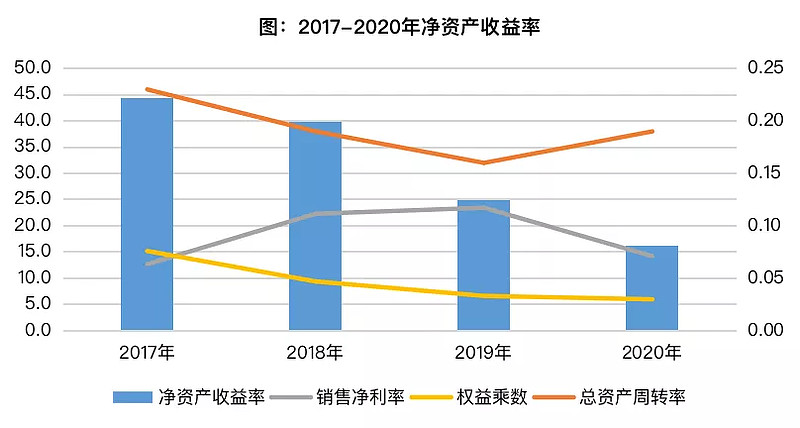

▌净资产收益率在财务杠杆效应减弱及经营效率下降下降低明显

净资产收益率方面,随着公司控制有息负债、优化财务结构,权益乘数逐年下降,同时总资产周转率、销售净利率也波动下降,财务杠杆效应的降低及经营效率的减弱综合导致净资产收益率呈直线下降趋势,股东回报水平有待维稳提升。

肆

销售额预测

▌预计2021年德信中国可实现销售额769.55亿元

截止2020年末,德信中国累计土储1625.63万方,根据2018-2020年期初土储转化为销售面积的比率,推测2020年末累计土储转化为2021年销售面积的比例为23%,从而预测德信中国2021年销售面积为377.23万方,在销售均价保持稳定的假设下,预测其2021年可实现销售额769.55亿元。

结 语

2020年,德信中国在疫情下,销售额、营业收入双增长,且在规模扩张阶段拿地积极,地销比持续处于较高水平,累计土储对销售规模的支撑力度也较大,以2020年销售量计算,可支撑公司5年左右的销售。但在追求规模增长的同时也存在着一些待改善的问题,如2020年虽营业收入实现大幅增长,净利润却与2019年持平,归母净利润则出现大幅下滑,且毛利率水平下降明显,净资产收益率也直线下降,盈利能力较弱。另外,公司的权益比例偏低,权益拿地比例持续低于50%,限制了后续通过合作撬动规模的空间。