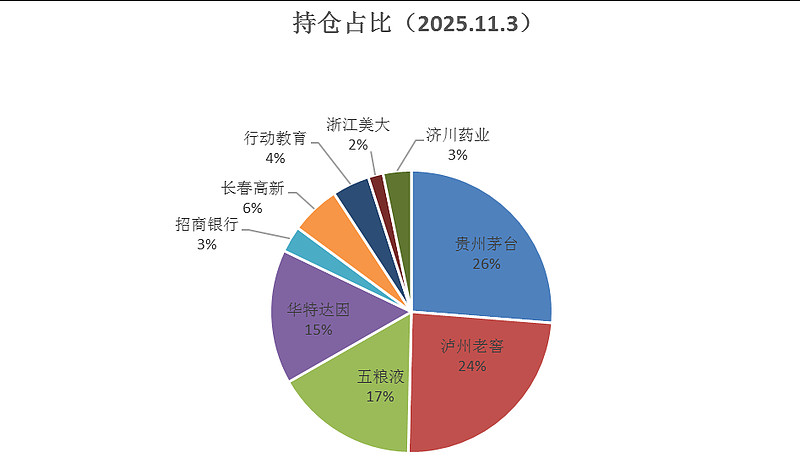

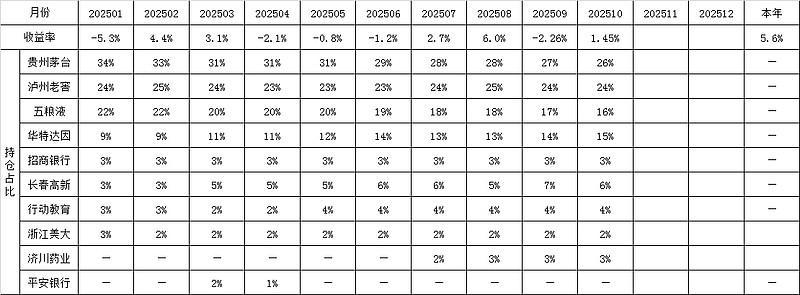

十月份的钱,主要加仓在华特达因,还有少部分招商银行和济川药业。

加这三个公司,主要是践行原则:积攒高股息、低估值、优品质、适当成长的股票,持股收息。

华特达因股息高达7%,招行股息5%,济川股息4%。并且这几家的业绩目前和未来我感觉都是会持续增长的。

十月是三季报发布月,业绩好的公司早早就发布了业绩报告。

华特达因、行动教育,三季度业绩还不错。特别是华特达因,去年三季度利润异常低,今年如愿有所恢复,像这种异常利润,到了下一年往往会修复,业绩会预料中的好看。

行动教育的业绩也不错,我是去年开始建仓的,但建仓后没有持续大幅加仓。因为总感觉有点看不懂它,觉得它有点像是成功学鸡汤的教育,导致没敢让它占我很大的仓位,至今只有4%。今年大环境如此差的情况下,这家做EMBA教育的公司既然还能盈利,并且三个季度都分红,分红率很高,股息率也不错。让我重新再翻阅它的财报。

行动教育主打产品是浓缩EMBA和校长EMBA,浓缩EMBA就是三天两晚的高强度教学,讲授的是实用型经验,费用大约是2-3万元;校长EMBA是对企业CEO、总裁的培训,会聘请知名企业CEO、总裁来讲学,更重要的这个教学会整合企业CEO资源,扩展CEO人脉。这两个业务营收占比80%,毛利率达83%,剩下的业务是管理咨询。所以主要关注这两个业务就够了。

分析一项生意,我习惯从上游原材料、原材料价格、产能、下游销售、销售价格、管理层来分析。

行动教育的情况是:

上游原材料:主要是讲师团队,前五供应商采购金额占比40%左右,从招股说明书可以看到详情。前五采购金额虽然占比高,基本很稳定,但确实有点担心占比太高万一供应商公司出问题会影响行动教育的讲课,但它们两者的关系我理解是讲师团队是资源,行动教育这种公司是平台,资源必须要以来平台才能产生效益,所以应该是行动教育这种平台会反向影响讲师团队的生意,以平台为主。此外,原材料还有培训场租、会务团队,这个占比也不低,跟讲师团队差不多。

原材料价格:讲师团队的课程费平均几百万一年,我算了一下讲师团队成本占公司总成本约20-25%,虽然占比看起来有点高,但公司的毛利和净利率都还挺高,净利率达到30+%。讲师团队的费用会逐年上升,但公司的销售价格也在逐年上升,也就是说虽然成本会上行,公司还是可以把成本转嫁到消费者身上。

产能:行动教育的产能基本是容易按需求扩产,不会存在新建产能要三五年后才能投产。就不用分析了。

下游销售:行动教育的客户主要是中小企业的高管、骨干,还有企业老总。对于销售客户,我之前有过担心他们听完课后会不会不再买课听?后来通过百度、AI查了资料,很多客户反馈听了课还会继续买课听,不仅自己要重复听,还会推荐给其他同事,企业的员工是变动的,这意味着听课要持续。这样就不用担心用户群体会越来越少,反而会越来越多。按照营业额除以课程单价(2-3万)大概得出行动教育一年服务的公司大几千或小几万。2025年全国中小企业多大5000+万家,这个市场容量还是很大的。

销售价格:上面说了,课程费会涨价,不用担心价格受控问题。我还查了下,一般MBA课程一年50-100万不等,学期好几年;行动教育浓缩EMBA只要2-3万,只要三天两晚,这非常符合中小企业。

管理层:公司的核心领袖人物是李践,百度查到他刚开始80年代做跆拳道,90年代做广告公司,广告公司还做得挺不错,后来被李嘉诚的TOM传媒以10倍溢价收购了。后来自己又创业做了行动教育,亲自讲课。从百度资料看,感觉他讲课应该是打鸡血类型的吧。他写了一本书《赢利》,读书如识人,为了更了解他,我买了这本书来看,虽然还没看完,但从书的内容看,感觉还是挺不错的,很有实用性。里面提到企业要做减法,不要什么都干,不能随意扩大经营范围,集中精力在一个点上,不仅会让产品做的精,还能降低成本。要先在一个领域拿到金牌再去干其他的。这些观点其实跟巴菲特经营理念相似。目前来看我还是很认同的。

如果以后还有余钱,且行动教育的pe不算太高(最好在15以下),我可能还会继续加仓。

三季报,白酒行业业绩很难看,特别是五粮液,高端白酒是很好的赛道,不要因为一时半会的业绩倒退就离开对这个行业的投资,这里不多分析,继续持有。目前来看,五粮液、泸州老窖的股息率高于4%,甚至接近5%,哪怕吃股息也是不错的。

以上持仓仅作个人记录,切勿作为投资指引