$澳博控股(00880)$ 澳博二季度业绩暴雷,股价暴跌。认真看了两遍中报,感觉还好,都是短期因素,问题不大。

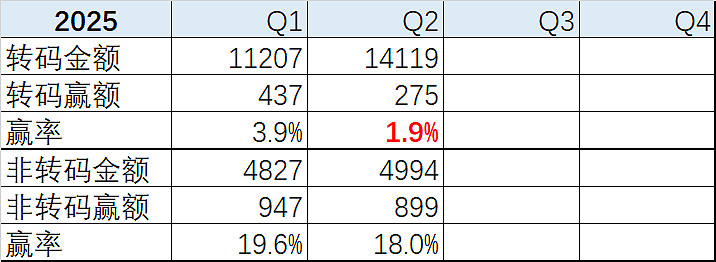

1. 最核心问题是上葡京Q2收入下降,EBITDA亏损。详细看经营数据,Q2贵宾厅业务赢率雪崩,这完全不符合赌场的数学概率。考虑到转码金额(类似港交所的交易额)同比大幅增长超过60%,最合理解释是公司主动降低抽水,吸引贵宾厅客户。不确定这是不是最佳经营方式,作为外行小股东,我还是选择相信公司的经营决策。除此之外,推广费用和经营费用也增加不少,应该也是同样原因。

2. 新葡京的贵宾厅正在装修改造,导致贵宾厅业务也下降不少,这也是短期阵痛。

站在公司管理层角度考虑,25-27年整个周期,核心经营目标有两个,(1)上葡京要尽快爬坡,争取充分利用娱乐场的赌桌资源,公司目标是27年达到5%市占率,大概要达到博彩毛收入140亿,这个目标难度很大。退一步,至少也要达到100亿,大约3.5%市占率,比2024年翻倍。(2)收回卫星场,保证卫星场的客源不流失到其他赌场。

目前看,公司的经营手段和经营目标是符合的,既然如此,短期阵痛也就只能接受了。

(1)上葡京加大推广,尤其是贵宾厅。

(2)收购横琴写字楼改装为酒店,为上葡京的中场提供长期客源。

(3)收购葡京酒店的大股东资产,改造后增加葡京、新葡京场地,接纳卫星厂关闭后的客源。

这几个经营策略,看起来没啥毛病。能否见效,只能继续观察了。

@自然而然vieq